Resolvi escrever sobre este assunto para responder o questionamento do Tiago S e por estar diante de um novo dilema envolvendo uma possível transferência de custódia novamente, pois os custos de corretagem da Rico se tornaram bastante questionáveis – não foi sob estas condições que optei pela transferência.

Começarei respondendo o questionamento…

Os FIIs são fundos fechados e suas cotas são negociadas diretamente na Bolsa. No caso do Tiago, é possível comprar as cotas pelo Banco do Brasil (BB) mesmo, mas, se assim fizer, o custo de corretagem será de R$ 20 por ordem executada. Por incrível que pareça, além da corretagem salgada, o gerente de sua conta corrente dificilmente terá domínio sobre os trâmites envolvidos com operações em Bolsa (são serviços com administração totalmente separada). Por esta razão, deixa de ser interessante operar pela corretora do Banco.

Para demonstrar o quão complicado pode ser, compartilharei a experiência de um amigo que também é correntista do BB. Ele solicitou a transferência de custódia do BB para a corretora Rico (apenas FIIs), porém o gerente fez uma confusão enorme. Ao que tudo indica, ao invés de prosseguir com a transferência via formulário STVM, acabou gerando uma OTA para o Itaú. Levou aproximadamente 4 meses para corrigir e concluir a migração – pensem no estresse (risos).

Também sou correntista do BB e acredito que seria mais cômodo operar pelo Home Broker (HB) deles. Mas, por diferentes razões (como as que demonstrei), neste caso, o ideal é abrir conta em uma corretora independente para operar com maior flexibilidade (incluindo também produtos de outros Bancos) e ainda contar com um atendimento especializado e melhor direcionado.

Vejam como isto funciona (do Blog de Valor):

A primeira conta que abri foi na corretora Gradual. O custo de corretagem era interessante, gostei do HB e havia um escritório na cidade onde moro (algo que facilitaria no contato rápido e direto). Infelizmente, durou pouco tempo, pois o escritório onde moro fechou (risos).

Conforme descrito anteriormente, mais tarde abri uma nova conta na corretora MyCAP visando definir uma carteira menor e com capital alocado a risco. O meu objetivo era trabalhar com carteiras separadas para diferenciar claramente as estratégias.

Na minha opinião, o HB da Gradual é melhor e mais estável.

Passado um determinado tempo, resolvi encerrar a conta na MyCAP. Eu a considero uma boa corretora e me atendeu relativamente bem, porém achei a proposta do produto Imposto de Renda Fácil quase enganosa e fiquei incomodado. Quando questionei o funcionamento, recebi inúmeras desculpas estapafúrdias. Como a minha carteira principal estava na Gradual e eu já havia decidido focar em uma estratégia essencialmente Buy & Hold, decidi solicitar a transferência de custódia e encerrar a conta na MyCAP. O motivo principal foi este.

Mas, antes de solicitar a transferência de custódia, a Gradual simplesmente bloqueou minha conta – por um dia inteiro – porque meu cadastrado havia expirado e, neste dia, acabei impedido de operar (por diferentes razões). Aproveitei para analisar todos os acontecimentos e rever minha posição em ambas as corretoras. Apesar de tudo, as duas corretoras são boas, “não necessariamente as melhores”.

Antes de abrir uma conta na MyCAP, eu já havia avaliado a Rico. A relação custo benefício era bastante atrativa. Por esta razão, migrei tudo. E comecei a migração para a Rico no início deste ano.

Pouco tempo depois, eu soube que a XP havia comprado a Rico. Fiquei um pouco preocupado porque a XP, sob o pretexto de oferecer serviços diferenciados, já trabalhava com taxas mais elevadas. Logo, como isto seria balanceado? Em média, as principais corretoras trabalham na faixa de R$ 10,00 no mercado à vista. Se não me engano, eles também compraram a Clear (focada em trades), e não fizeram nenhum reajuste muito radical. O jeito foi aguardar. A Rico cobrava R$ 9,80 em operações de posição e R$ 4,40 no fracionário. Existia um diferencial competitivo interessante. Em fevereiro, fomos avisados que os custos de corretagem seriam atualizados a partir de abril, passando para R$ 16,20 em operações de posição e R$ 8,90 no fracionário. Praticamente dobrou. Vale lembrar que grandes Bancos, como o Banco do Brasil, cobram uma taxa muito próxima (não faz sentido).

Como costumo fazer, em média, 4 operações por mês (compra), este valor acaba fazendo uma diferença significativa. Não preciso e nem quero um “suporte especializado”. Desejo apenas uma plataforma estável e taxa de corretagem justa. Por esta razão, estou novamente avaliando a possibilidade de abrir uma conta em outra corretora e solicitar transferência de custódia.

Escrevi sobre estes detalhes para que vocês percebam que a escolha não é tão simples quanto gostaríamos.

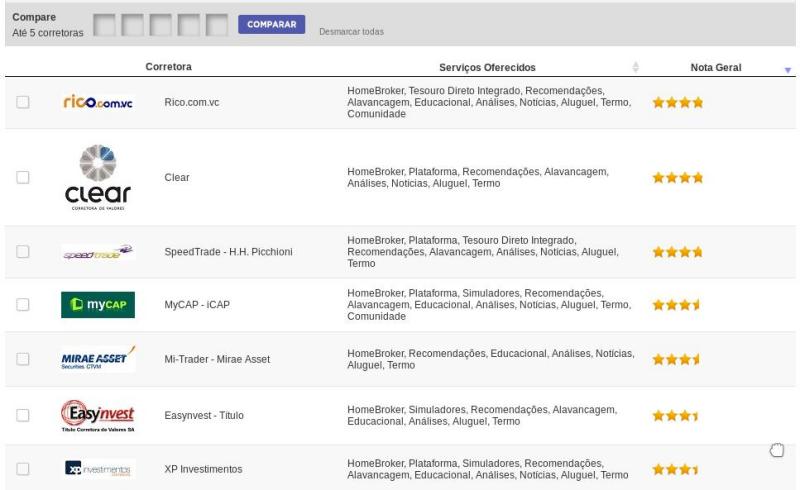

Para consultar o ranking e as diferenças das principais corretoras, costumo recorrer ao bussoladoinvestidor.

Ironicamente, vejam quais são as 7 primeiras corretoras com a melhor posição no ranking (risos). Eu gosto da Rico, mas o preço que ela está cobrando é desproporcional a minha demanda – não acho justo e prejudicará o meu resultado mensal. É evidente que, antes de migrar, ainda tentarei negociar durante duas semanas.

Para avaliar cada corretora individualmente, clique na imagem que a representa e depois acesse o site oficial para confirmar as informações fornecidas, pois algumas estão desatualizadas. Se julgar necessário, abra conta em mais de uma corretora para testar sem compromisso.

Mais um mês se passou e não há muita novidade no cenário político e econômico que mereça reflexão detalhada. Apesar do aumento do índice de rejeição do governo atual (resultado de medidas impopulares, porém necessárias), a economia vem demonstrando sinais de recuperação. O índice de inflação, por exemplo, está recuando, levando à taxas de juros cada vez mais baixas. Desta forma, investimentos em renda variável voltam a despertar maior interesse, e também oferece um fôlego maior para negociação de dívidas. Também foi liberado o calendário para saques de contas inativas do FGTS e anunciado o fim do crédito rotativo por mais de um mês. Aproveitei o feriado de Carnaval para viajar e relaxar. Por esta razão, não pude divulgar o resultado no último final de semana do mês de fevereiro.

Viajamos para o interior do Estado de MS no período da manhã de sábado, e voltamos na terça feira após almoçar. Por sorte, a viagem foi muito tranquila e não presenciamos nenhuma imprudência na estrada. Gosto de viajar. Na volta, minha namorada chegou a registrar uma “bela paisagem” por alguns segundos (apenas o tempo aberto, nada de mais)… Aproveitei a oportunidade para testar alternativas para incluir (embutir) vídeos pessoais do Google Drive no WordPress.

Porém, como sempre existe um imprevisto (risos), estou aguardando o recebimento de uma multa por ter sido abordado (pela PRF) dirigindo com farol desligado – paramos para almoçar e esqueci de ligar quando voltei para a estrada (não cheguei a percorrer 1 km). O mais irônico é que eu sempre tive o hábito de dirigir com o farol ligado, antes mesmo da lei tornar obrigatório.

No último final de semana do mês, fui surpreendido com a notícia de que o prefeito de Campo Grande (Marquinhos Trad) criou um decreto, bastante polêmico, que regulamentará o transporte de passageiros por aplicativo (como o Uber, por exemplo). Alguns pontos defendidos fazem sentido. Mas, o assunto é muito polêmico e não vejo razão para estender o assunto…

Neste mês, meus aportes foram menores. Além dos custos envolvidos com a viagem, surgiram “pequenos imprevistos” com o carro de minha namorada (viajamos no meu). Também tive outras despesas pessoais. Sendo assim, desapliquei uma pequena quantia do fundo DI. Conforme exposto em outras oportunidades, o benefício em acumular patrimônio diversificado em valor está presente em diferentes momentos da vida, não apenas na aposentadoria. Ou seja, mesmo diante de imprevistos, tenho o privilégio de seguir tranquilamente. Mas, em relação aos investimentos, foi praticamente um mês perdido. Faz parte. Segue o jogo (risos)!

“Finalmente”, concluí a transferência de custódia para a corretora Rico. O processo foi muito rápido (ponto positivo para MyCAP). A transferência ocorreu um dia após o recebimento do formulário. Ironicamente (e para meu azar), agora que conclui todo o processo, centralizando os ativos de renda variável em um única corretora, recebi um e-mail da Rico informando que os custos de corretagem serão atualizados. Atualmente, o custo padrão para operações no mercado de ações é de R$ 9,80 no lote padrão e R$ 4,40 no fracionário. Segundo o e-mail, no mês de abril, o custo de corretagem passará para R$ 16,20 em operações de posição e R$ 8,90 no fracionário – será uma das mais caras (a Socopa, por exemplo, isenta os custos de corretagem para operações com FIIs). Depois de ser comprada pela XP Investimentos, a Rico parece estar perdendo sua identidade. Entrei em contato para maiores esclarecimentos, mas não responderam ainda. Eu não gostaria, mas caso isto concretize, vou estudar a possibilidade de migrar para outra corretora novamente.

Quanto aos investimentos…

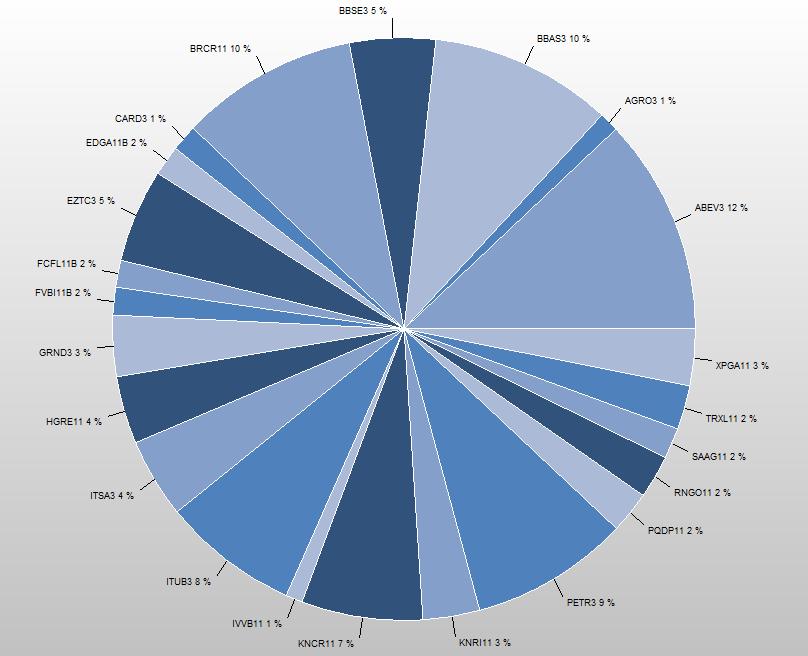

Recebi proventos de ITUB3, ABEV3, BRCR11 (0,982%), FCFL11B (0,610%), PQDP11 (0,642%), KNRI11 (0,594%), RNGO11 (0,697%), SAAG11 (0,694%), TRXL11 (0,418%), FVBI11B (0,554%), XPGA11 (0,797%), KNCR11 (1,046%), EDGA11B (0,586%) e HGRE11 (0,765%). De uma maneira geral, o desempenho dos FIIs permanece bastante estável. O pior resultado foi do fundo TRXL11. Vale lembrar que as cotas dos principais fundos tem apresentado uma valorização bastante expressiva e, com a queda da taxa de juros, a expectativa para o ano continua positiva.

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações ou cotas de ITSA3, BBSE3, BRCR11 e RNGO11. Como a capacidade de aporte foi menor neste mês e fiz resgate no fundo DI, mudei um pouco a distribuição: separei parte do capital (quase metade) para repor um percentual do valor resgatado (reaplicando no fundo DI) e apliquei o resto em renda variável. O menor aporte foi para ITSA3, nos demais a distribuição foi equilibrada.

A composição atual ficou assim (gráfico do IrpfBolsa):

Apesar de pequenas turbulências no cenário político, o mercado continua seguindo uma trajetória otimista e o resultado mensal continua surpreendendo, superando minhas expectativas. Vale ressaltar que é importante ter consciência que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo). Dentro de uma tendência de alta, os papeis não se movimentam em linha reta.

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.

Atrasei um pouco, para compartilhar o resultado de janeiro, porque estive ocupado com outros projetos e por questões pessoais também. No mês passado, incluí uma tabela que demonstra a evolução do preço de mercado de minha carteira (em relação ao preço médio), mas esta informação será fornecida apenas no mês de dezembro. Acredito que o ano ainda promete e provavelmente passaremos por algumas turbulências, principalmente porque o presidente norte-americano tem demonstrado uma grande habilidade para fazer besteira.

Conforme exposto na publicação anterior, decidi encerrar algumas posições da carteira Microcaps. Ou seja, em janeiro, vendi FESA4, SNSL3 e PTBL3. Com exceção de PTBL3, obtive um luco interessante nas operações. Dentre outras razões, me sinto mais confortável atuando como holder. Não vejo muita vantagem em continuar sócio destas empresas – os balanços continuam fracos. Da carteira Microcaps, mantive apenas CARD3 e AGRO3.

Vale lembrar que, na primeira quinzena de fevereiro, será liberado o calendário para o resgate total de contas inativas do FGTS. É uma excelente oportunidade para quitar dívidas, investir ou reforçar posições. Assim que obtiver maiores informações e tomar medidas para o saque, publicarei os detalhes. Mas, fiquem atentos, pois estão divulgando calendários falsos.

Ainda não solicitei a transferência de custódia da corretora MyCAP para a Rico porque concluí os ajustes da carteira há poucos dias. Preencherei o formulário STVM ainda hoje.

Quanto aos investimentos…

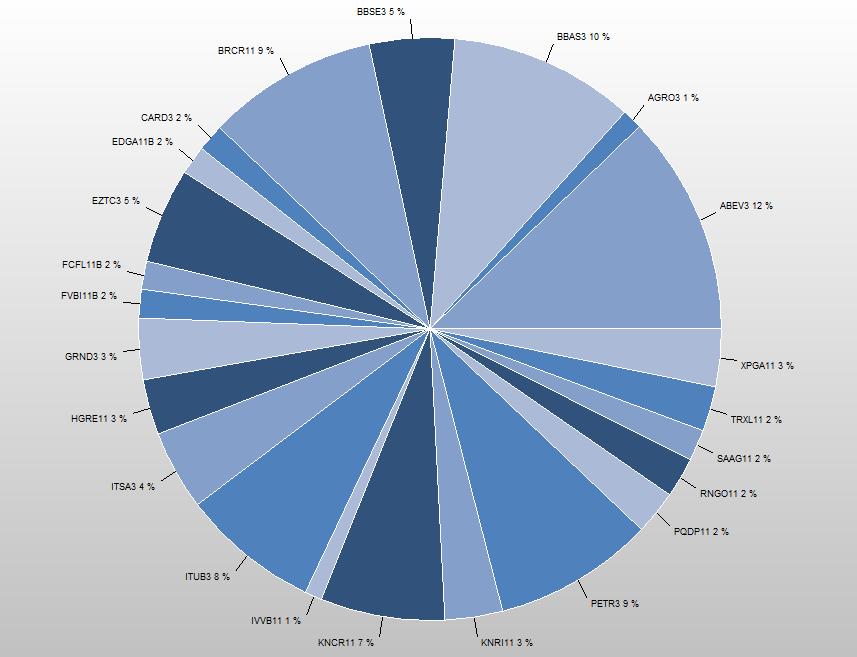

Recebi proventos de ITUB3, ITSA3, CARD3, FESA4, BRCR11 (0,763%), FCFL11B (0,582%), PQDP11 (0,723%), KNRI11 (0,641%), RNGO11 (0,813%), SAAG11 (0,711%), TRXL11 (0,812%), FVBI11B (0,749%), XPGA11 (1,198%), KNCR11 (1,013%), EDGA11B (0,556%) e HGRE11 (0,856%). O desempenho dos FIIs permanece bastante estável, e o pior resultado foi do fundo EDGA11B. O rendimento final da carteira foi reforçado com o pagamento de JCP (Juros sobre Capital Próprio) de FESA4 e CARD3.

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações ou cotas de BBAS3, BBSE3, CARD3, FVBI11B, KNCR11 e HGRE11. O menor aporte foi em ações CARD3 e fundo FVBI11B, nos demais a distribuição foi equilibrada.

A composição atual ficou assim (gráfico do IrpfBolsa):

O mês apresentou uma pequena volatilidade, mas os principais ativos ofereceram um desempenho bastante satisfatório. Continuo com um excelente resultado, acima de minha expectativa. Vale ressaltar que é importante ter consciência que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo). Dentro de uma tendência de alta, os papeis não se movimentam em linha reta.

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.

A Empiricus é uma das casas de análise financeira mais conhecidas do país, e suas teses – muitas vezes polêmicas – costumam fazer bastante barulho. Gosto do material produzido, Já assinei dois relatórios (Fundos de Investimentos Imobiliários (FIIs) e MicroCaps) e ganhei acesso a outros por um período de experiência. Atualmente, mantenho apenas a assinatura de FIIs. Como é comum encontrar questionamentos quanto a eficiência das recomendações, compartilharei um pouco de minha experiência para demonstrar algumas vantagens, desvantagens, cuidados e como extrair o melhor dos relatórios. Particularmente, acredito que alguns não valem a pena.

O material produzido é de qualidade. No entanto, a escolha da assinatura merece cautela.

Antes de prosseguir, gostaria de frisar o seguinte: NÃO EXISTE DINHEIRO FÁCIL! 😉

Conforme exposto em outras oportunidades, minha primeira experiência em renda variável foi desastrosa (o custo do aprendizado foi alto). Para ter sucesso como investidor, estude bastante. Como quase tudo na vida, procure subir degrau por degrau. Opte por investimentos coerentes com o seu conhecimento, habilidade e realidade financeira.

As chances de sucesso diminuem para quem segue recomendações de investimento cegamente (seja qual for a fonte).

A única maneira segura e eficiente para tirar proveito dos “melhores momentos” é acumulando patrimônio diversificado em valor (direcionando os novos aportes conforme o interesse). Ou seja, procure manter uma exposição equilibrada em diferentes ativos. NUNCA GIRE PATRIMÔNIO, pois os custos envolvidos geram perdas significativas e a “previsão” de rentabilidade futura é uma estimativa complexa e repleta de variáveis. Não gaste muita energia buscando as melhores rentabilidades, elas mudam.

Se você tem interesse em determinado mercado ou classe de ativos, mas acredita que precisa de um auxílio adicional para a tomada de decisão, a assinatura de alguns relatórios da Empíricus “pode” ser útil, desde que o objetivo principal seja obter maiores informações para melhor avaliar os ativos de seu interesse. Não se iluda com possibilidades de ganhos rápidos.

O material produzido pela Empiricus costuma ser de “boa qualidade”, mas, ao mesmo tempo, pode iludir com grande facilidade – estão surgindo estratégias bastante questionáveis (acho lamentável). “Não estou afirmando que todos os relatórios sejam assim“.

O marketing da empresa sempre foi agressivo (normal). No entanto, está se tornando cada vez mais apelativo e, como cliente, estou ficando incomodado. Para ser mais claro, vejam alguns e-mails que recebi recentemente: “A Oportunidade dos 265%, Fique Rico Andando de Uber, Ganhos de até quatro dígitos, O Algoritmo Que Te Fará Lucrar 3,4 Vezes Mais Do Que A Bolsa (41% em 40 dias)“. Até o “botão” para aderir ao plano é apelativo: “QUERO LUCRAR 41 POR CENTO EM 40 DIAS“. Há também inúmeros apelos para “a última chamada“, como se fosse sempre a “última” chance para assinar (dramático… risos).

Apesar de existir uma estratégia técnica por trás, esteja ciente de que estão vendendo possibilidades. O problema é que, em alguns casos, está beirando a enganação. No último e-mail, por exemplo, ofertaram uma estratégia que pode “transformar 2 mil reais em 144 mil em 45 dias“. Na prática, a possibilidade disto se concretizar é mínima.

Compartilharei minha experiência, com exemplos reais…

O primeiro relatório que assinei foi “MicroCaps” e já descrevi como funciona o marketing adotado para conquistar novos assinantes. Gostei da proposta e separei um capital alocado a risco. Para maior controle, criei uma conta separada na corretora MyCAP apenas para este propósito. E, ao mesmo tempo, comecei a atuar como holder em outra corretora.

Ao contrário do que é “vendido”, a estratégia pede um investimento inicial alto. No ano, a primeira assinatura terá um custo de aproximadamente R$ 1.500 e em torno de R$ 950 a cada renovação. Não ignore estes valores na apuração dos resultados. Como a estratégia não trabalha com vidência (risos), será inviável (para não dizer impossível) operar um ativo por vez. Logo, os aportes serão distribuídos entre aproximadamente 10 ações (varia um pouco), lembrando que algumas operações encerrarão com prejuízo. Com volume em dinheiro inferior a R$ 5.000, você encontrará dificuldade para distribuir entre os ativos ou mesmo compensar os custos da própria assinatura. Digo isto porque operei acima deste valor e senti dificuldade na distribuição.

Parecia fácil, não? Infelizmente, não é.

Os relatórios são bons, mas a propaganda é bastante questionável.

Presenciei valorizações superiores a 100%. O problema é conseguir este grande feito sobre a carteira inteira!

Em função das características dos ativos selecionados (baixo volume e liquidez, por exemplo), este relatório fica restrito ao teto de 500 pessoas. Ainda assim, cada recomendação de compra ou venda exerce forte influência sobre a cotação. Parece tolice, mas tende influenciar no resultado final.

No início, na tentativa de potencializar os ganhos, pensei em realizar trades no dia de cada recomendação de compra. Em pouco tempo, desisti da ideia. Nunca consegui comprar as ações antes do gap (resultante da “valorização artificial”). Minha disponibilidade de tempo, durante a semana, é pequena e o movimento simultâneo de vários investidores torna a disputa muito mais acirrada. Aliás, esta é uma forte razão para não fazer trades seguindo recomendação de analista – um SMS recebido com atraso já lhe coloca em desvantagem imediata.

Em frequência menor, para reforçar a confiança nas recomendações do analista responsável, já conferi o posicionamento mais expressivo de algum sócio da Empiricus (avisam e, depois, mostram até as notas de corretagem). Em função do baixo volume de negociações, quando o posicionamento acontece, é comum presenciar uma valorização ainda mais forte dos ativos. Isto torna a “brincadeira” mais arriscada – é difícil mensurar a intensidade do movimento corretivo.

Seguir as recomendações não é tão simples quanto parece e o resultado tende ser pessoal e relativo.

Para melhor compreensão, confiram como algumas operações foram encerradas (outras ainda estão em aberto):

Ação

MEU ganho (%)

Motivo da *recomendação de venda*

BEMA3

-10,29

Encerrou apurando LUCRO na operação

ROMI3

-53,82

Encerrou após apurar resultados inferiores (indicadores) a expectativa de longo prazo

PMAM3

-57,93

Encerrou após apurar resultados inferiores (indicadores) a expectativa de longo prazo

Apesar do “ganho real negativo”, a operação com BEMA3 foi encerrada “apurando lucro”.

Por incrível que pareça, até esta avaliação é relativa…

O resultado das operações é avaliado de acordo com a diferença entre o preço de abertura e fechamento de cada recomendação (antes do gap). Quando assinei o relatório, a recomendação de compra de BEMA3 já havia acontecido alguns meses antes e a cotação estava distante do preço de abertura. Como, naquele período, a cotação estava abaixo do “preço teto” (valor máximo estimado para compra) e a avaliação dos relatórios continuava positiva, comprei algumas ações visando o longo prazo. Infelizmente, deu errado.

Pouco antes da TOTVS comprar a Bematech, a cotação de BEMA3 despencou, gerando muito estresse. Após a confirmação da compra, a cotação voltou aos patamares anteriores e, diante deste cenário, a Empiricus recomendou a venda de BEMA3, julgando não haver mais espaço para movimentações relevantes. O mais interessante é que ficou acordado que “os acionistas da Bematech receberiam 0,0434 TOTVS3, a cada 1 BEMA3 que detivessem + R$ 9,35 em dinheiro“, e a Empiricus não se pronunciou quanto a isto. Fiquei tranquilo porque minha exposição era pequena.

Mas, para complicar um pouco mais, estive envolvido em vários projetos onde trabalho e li a recomendação de venda de ROMI3 apenas “dois dias depois do alerta”. A operação foi encerrada prevendo prejuízo, e ampliei o meu por ter encerrado com atraso. No caso de PMAM3, o momento inadequado da compra ampliou o meu prejuízo também – o ideal seria montar a posição antes do gap (dificilmente conseguimos) ou aguardar pelo movimento corretivo.

“Vale lembrar que o movimento simultâneo de inúmeros investidores reflete diretamente na cotação – são 500 investidores disputando um mesmo ativo, que é extremamente volátil e fora de foco (pouco negociado)“.

Ainda assim, “o valor final da carteira NÃO DIMINUIU“. O prejuízo foi “localizado” (em operações específicas) e a valorização das demais ações manteve a carteira equilibrada e “pouco lucrativa”. Entretanto, o objetivo da estratégia é muito mais “ambicioso”. Naturalmente, comecei a questionar os custos e o risco assumido frente os benefícios colhidos.

No ano passado, ignorando as recomendações do período, optei por position trade em Petrobras e Vale:

Ação

Meu ganho (%)

Motivo da venda

PETR4

+33,13

Atingiu o objetivo de médio prazo

PETR3

+55,94

Atingiu o objetivo de médio prazo

VALE5

+79,62

Atingiu o objetivo de médio prazo

O resultado foi excelente e reinvesti em FIIs, visando diminuir a volatilidade da carteira e incluir um rendimento mensal para potencializar os próximos aportes. Utilizei os relatórios de FIIs como referência para auxiliar na escolha dos fundos.

Nos meses seguintes, meu grau de satisfação com as MicroCaps diminuiu e resolvi priorizar os FIIs. Sendo assim, ajustei a carteira e encerrei algumas operações por conta própria:

Ação

Meu ganho (%)

Motivo da venda

FESA4

+20,93

Compra de FIIs a partir do lucro da operação

SNSL3

+33,74

Compra de FIIs a partir do lucro da operação

SGPS3

+23,71

Compra de FIIs a partir do lucro da operação

PTBL3

-2,66

Não correspondeu aos meus interesses ou expectativa (aproximadamente 2 anos)

“Até mesmo a avaliação destes resultados pode ser relativa (risos). No meu caso, o balanço final foi positivo (lucrativo). Mas, não é possível deduzir isto observando apenas as tabelas que exibi, pois não deixei claro qual foi a proporção em dinheiro empregada em cada operação. Isto faz toda a diferença.“

De qualquer forma, aproveitei o momento para ajustar a carteira antes de solicitar a transferência de custódia da MyCAP para a corretora Rico (farei no início de fevereiro). Estou encerrando com 3 cotas de FIIs e apenas duas ações da carteira MicroCaps (após avaliar os balanços, achei o resultado interessante).

Seguir as recomendações para a escolha dos FIIs também pode ser outro dilema! 😉

Apesar de lidar com investimento de longo prazo, após dois anos, a carteira de FIIs da Empiricus mudou absurdamente. Há fortes indícios de que o objetivo principal da carteira é bater o índice IFIX. Não é uma meta de investimento que me interessa seguir. Achei fora de propósito recomendar a venda das cotas do fundo PQDP11, por exemplo. Então, não estou seguindo a risca tudo que é recomendado.

Como o relatório é rico em informações, considero uma “excelente fonte de pesquisa”. Infelizmente, alguns aspectos tem incomodado. As recomendações mudam de direção sem aviso prévio, por exemplo. Em uma semana encontramos uma recomendação de compra em aberto, e na semana seguinte pode surgir uma recomendação de venda. Esta transição poderia ser melhor tratada. As questões que influenciam nesta decisão não mudam de uma hora para outra. Não tenho o menor interesse em fazer trades com FIIs, nem vejo sentido.

Há vários meses atrás, avaliei a possibilidade de comprar cotas do fundo EDGA11B. A situação do fundo não era das melhores, porém os relatórios demonstravam um potencial interessante. Em função dos riscos envolvidos, resolvi fazer um aporte menor. Pasmem, na semana seguinte, a avaliação mudou e recomendaram “venda“. Para variar, dependendo do fundo, a recomendação influencia no preço da cota. A Empiricus poderia, perfeitamente, ter alertado que estava reavaliando a recomendação do fundo. Mantive minha posição e coloquei o fundo em quarentena (observando, sem novos aportes).

Conclusão…

Os relatórios que assinei são profissionais e muito bem escritos. Acredito que, em alguns casos, a assinatura vale a pena. Em relação às estratégias mais apelativas, prefiro manter distância (está beirando a enganação). No meu caso, o custo da assinatura MicroCaps tem sido incompatível com o volume em dinheiro que aceito (ou posso) arriscar. Quanto aos FIIs, o que me incomoda é a falta de transparência na transição das recomendações. Pretendo manter a assinatura de Fundos Imobiliários – a relação custo x benefício continua satisfatória.

Se houver interesse, seja criterioso com a escolha do relatório. Estude e não siga as recomendações cegamente!

Na publicação anterior, comentei que analisaria a possibilidade de investir em um COE com “observações” baseadas na variação de preços das ações de Facebook, Google e Apple. Decidi não investir, mas justificarei as razões.

Após ler o DIE (Documento de Informações Essenciais), não ficou claro qual moeda (real ou dólar) será utilizada como referência no preço de strike e observações. De acordo com o item que descreve a “flutuação de preço” (que prevê eventos de desvalorização de moeda), entendo que este COE está sujeito à variações cambiais.

Os termos de “garantia” também são fracos para a realidade brasileira. Se a operação não for encerrada por nenhuma das quatro observações, o investimento expirará no final de dois anos, devolvendo o valor integral investido sem correção alguma. Como a taxa de juros brasileira é muito alta, o risco assumido – frente os benefícios – fica ainda mais questionável. Para tornar o investimento mais interessante, o COE deveria garantir, pelo menos, a correção da inflação do período.

Vale lembrar que este investimento não permite resgate antecipado.

Já conto com uma exposição direta e bastante diversificada em renda variável. Em função do portfólio que montei, não vejo muito sentido nesta forma de investimento.

Ironicamente, vejam quais são as 7 primeiras corretoras com a melhor posição no ranking (risos). Eu gosto da Rico, mas o preço que ela está cobrando é desproporcional a minha demanda – não acho justo e prejudicará o meu resultado mensal. É evidente que, antes de migrar, ainda tentarei negociar durante duas semanas.

Ironicamente, vejam quais são as 7 primeiras corretoras com a melhor posição no ranking (risos). Eu gosto da Rico, mas o preço que ela está cobrando é desproporcional a minha demanda – não acho justo e prejudicará o meu resultado mensal. É evidente que, antes de migrar, ainda tentarei negociar durante duas semanas.