Mais um mês se encerra e continuamos presos (risos). O ano de 2020 não tem sido fácil, mas acredito que os maiores desafios ainda estão por vir. Não é de espantar que o cenário político-econômico permanece turbulento, principalmente com as eleições prestes a se realizar. Sem muitas delongas, vamos aos resultados.

Por aqui, as turbulências são quase sempre as mesmas e, muitas vezes, contam com uma ajudinha do próprio presidente. O comentário de que o governo atual teria acabado com a Lava Jato porque não há mais corrupção não pegou muito bem. Ironicamente, poucos dias depois do comentário, um senador foi pego com dinheiro na cueca.

Mas precisamos ser justos, existem algumas conquistas interessantes. Segundo o portal BBC, “depois de 22 meses de negociação entre os governos de Brasil e Estados Unidos, os dois países anunciaram na segunda-feira (19/10) a conclusão de três acordos comerciais inéditos“.

Aproveitando que as eleições estão há poucos dias de acontecer, deem uma olhada no Ranking do políticos para conhecer um pouco mais os candidatos:

https://www.politicos.org.br/Ranking

Já no cenário internacional fomos surpreendidos com a notícia de que o presidente norte americano Donald Trump testou positivo para o COVID, mesmo após noticiar ter tomado Hidroxicloroquina preventivamente. Aliás, ele foi tratado com outra medicação.

Também tivemos a triste notícia de que a pobreza na Argentina atingiu mais de 40,9% da população no primeiro semestre (cerca de 12 milhões de pessoas). Diante de tantas adversidades, a Uber Eats decidiu fechar seus negócios na Argentina, restando agora OrdersYa e Rappi. Sinceramente, neste momento, a saída da Uber Eats é o menor dos problemas.

A Argentina só dá bola fora. Com maior taxação sobre grandes fortunas (não aprendem nunca), o governo só conseguiu ampliar a crise ainda mais. Como era de se esperar, as grandes fortunas estão deixando o país. Dados do Ministério do Interior mostraram que cerca de 13 mil argentinos migraram para o Uruguai entre abril e setembro

Vários países estavam passando por um momento desafiador, mas a pandemia ampliou a dificuldade.

O impacto da pandemia pode ser sentido de diferentes maneiras de acordo com o segmento do mercado. Por aqui, a CVC (CVCB3), por exemplo, foi fortemente atingida. E, de acordo com a Suno, uma “auditoria da CVC apontou ‘incerteza’ para continuidade operacional“.

Como de costume, confiram os principais números e acontecimentos que sacudiram o país e o mundo (do redator chefe da Modal):

Neste mês, algumas empresas divulgaram os balanços referentes ao 3T20…

É neste momento que me sinto tranquilo em saber que mais de 90% de minha carteira de renda variável está protegida por excelentes ativos (sólidos e resilientes), conseguindo passar pela crise sem grandes (ou nenhum) trauma.

A Weg, por exemplo, continua impressionando e cresceu 54% no 3T20. A Fleury também surpreendeu, registrando alta de 45% no lucro líquido. Por outro lado, o ano tem sido muito desafiador para a Ambev e afetou o resultado da empresa (crescimento de 2% no lucro líquido ajustado do 3T20, mas registrou queda de 35.6% no acumulado do ano). Já a Cielo apresentou uma redução de 71% no lucro líquido no 3T20.

“Há poucos meses, tendo consciência do risco elevado, abri uma pequena posição em Cielo e, sem novos aportes, venho acompanhando desde então. Caso o futuro das criptomoedas se concretize como uma *moeda de troca confiável*, a empresa estará um passo a frente em relação às concorrentes – atualmente, as criptos ainda apresentam características de um ativo financeiro. Vale ressaltar que a saúde financeira da Cielo é preocupante.“

“Toda perda financeira que precisei lidar no ano de 2020 foi em decorrência de operações extremamente especulativas e risco elevado (trades). Não foi muito indigesto porque nunca comprometi outras posições – neste caso, só trabalhei com capital alocado à risco.“

Para obter acesso ou acompanhar os balanços, recomendo o seguinte link:

https://financenews.com.br/?s=1t20

https://financenews.com.br/?s=2t20

https://financenews.com.br/?s=3t20

Quanto aos investimentos…

Recebi proventos de ITUB3, ITSA3, ODPV3, BRCR11 (0,49%), FCFL11 (0,47%), PQDP11 (0,38%), KNRI11 (0,39%), RNGO11 (0,58%), RBVA11 (0,71%), GGRC11 (0,50%), MXRF11 (0,64%), KNCR11 (0,28%), HGRE11 (0,43%), VISC11 (0,18%), HFOF11 (0,47%) e HGBS11 (0,14%). Apesar da turbulência constante, o rendimento da carteira permanece estável. Finalmente, depois de muitos meses sem distribuir rendimentos, o fundo PQDP11 entregou 0,38% e já provisionou 0,26% para novembro. De maneira geral, o retorno financeiro final continua excelente e contou com um pequeno reforço com o pagamento de dividendos e JCP de ITUB3, ITSA3 e ODPV3 (em ambos os casos o rendimento foi pequeno e bastante equilibrado).

Aproveitei o mês para fazer um pequeno rebalanceamento na carteira…

Não é de hoje que a direção do Banco Santander vem afirmando que pretende reduzir consideravelmente o número de agências físicas. Então, apesar dos dividendos generosos, esta era uma dúvida que assombrava o fundo SAAG11.

Recentemente, houve uma fusão entre os fundos SAAG11 e RBVA11, o que levou a conversão das cotas de SAAG11 em 0,83 cotas de RBVA11 – apesar da pequena diversificação de carteira, este é um fundo essencialmente de agências (Caixa Econômica e Santander). Para complicar um pouco mais, o Banco Santander manifestou que “não pretende renovar 55%” dos contratos (não sei se é um fato) e entrou em uma briga judicial para rever os aluguéis, mesmo se tratando de contratos atípicos. Como a situação do fundo está confusa e o futuro das agências físicas é duvidoso, preferi fechar a posição em RBVA11 e redistribuir entre outros ativos.

Para melhor compreensão em torno das incertezas por trás deste fundo, recomendo assistir:

Também reduzi levemente minha exposição em WEGE3. Ocorre que, com a forte valorização do ativo no ano (49% até 31/10/2020), o balanceamento da MINHA CARTEIRA, em relação a outros ativos de excelente qualidade, ficou desproporcional.

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações (ou cotas) de ITUB3, ITSA3 e HGRU11. O aporte mais expressivo foi direcionado ao fundo HGRU11 e para os demais a distribuição foi equilibrada.

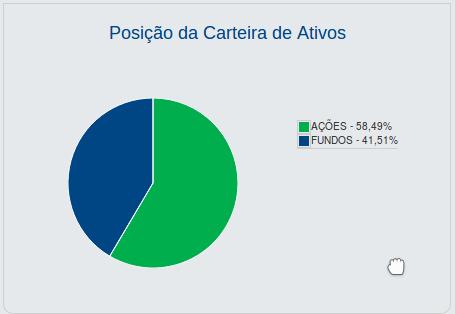

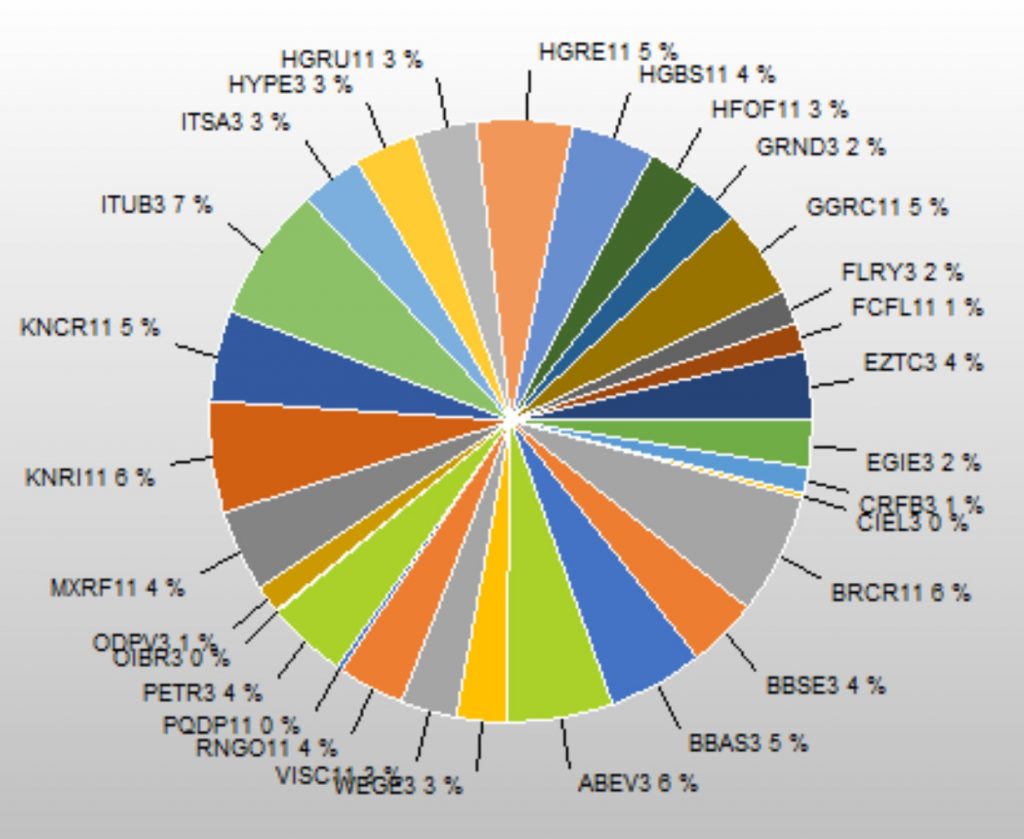

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI):

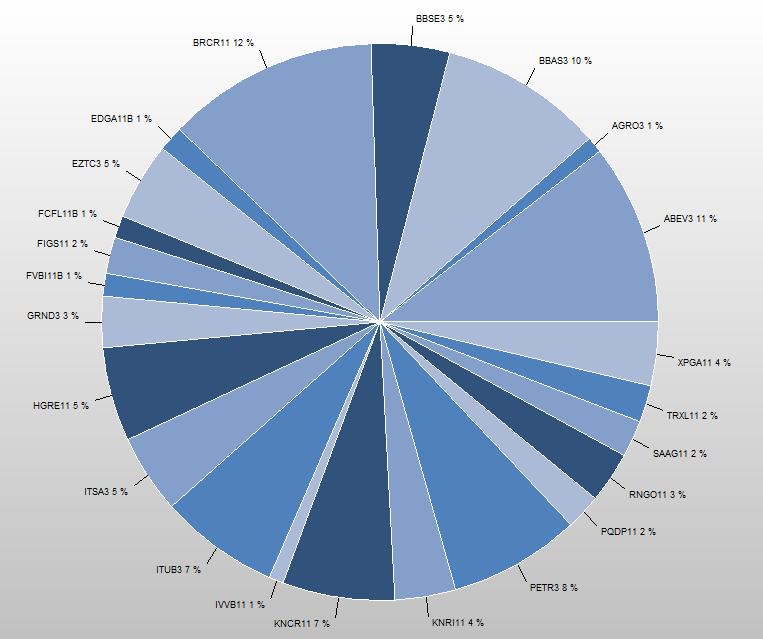

A composição atual ficou assim (gráfico do IrpfBolsa):

Em relação aos trades, fechei o mês negativo, mesmo após acumular vários dias com lucros consecutivos. Pois é, chega a ser irritante. Até o dia 20, operando com até 4 mini contratos (em média 2 mini contratos por operação), consegui acumular mais de R$ 2.000,00 inciando com um caixa de apenas R$ 300. Minha habilidade operacional evoluiu bastante (obtive uma margem de acerto elevada), mas estou falhando em limitar o prejuízo nos dias em que o mercado se movimenta contra a operação – é o famoso DEScontrole emocional (risos). Ainda assim, estou muito satisfeito pois agora sei exatamente qual é o próximo aspecto operacional que preciso melhorar.

De maneira geral, apesar do momento turbulento, continuo bastante satisfeito com o resultado da carteira e o rendimento excelente.

“O objetivo aqui é meramente didático. Algumas estratégias (mais especulativas que comento) envolvem risco elevado, com potencial de ganho expressivo ou, em alguns casos, prejuízos imediatos. Então, estude sempre, consulte diferentes fontes de informação e tire suas próprias conclusões – a única recomendação que faço é: não façam trades na fase inicial (a tolerância aos erros será pequena)!“

Estou apenas demonstrando opções de investimentos e o potencial de crescimento, isto não é recomendação de investimento!