Resolvi escrever sobre o assunto porque tem sido uma dúvida recorrente, muito pertinente e o prazo para entrega da declaração (ano calendário 2019) está chegando ao fim (em 30 de junho de 2020).

Infelizmente, existem algumas situações no Mercado de Capitais em que as regras para declaração não são muito claras, mas é preciso informar para a Receita Federal.

No caso do direito de subscrição recebido no final do ano (que será exercido no ano seguinte), a recomendação tem sido declarar a situação em “Bens e Direitos” da seguinte maneira (similar ao que é feito para declarar “crédito em trânsito“):

Código 99 (outros), com a descrição como “Direito de Subscrição”;

Como se trata de um direito de subscrição, o valor da situação do ano anterior (em 2018) será preenchido como 0 (zero) e na situação atual (em 2019) o investidor informará o valor debitado de sua conta para exercer o direito recebido (custo de aquisição);

Na discriminação, não existe uma regra obrigatória, apenas informe qual é o código do ativo (final 12) ou o nome do fundo e a quantidade adquirida.

Já fiz minha declaração, mas revisarei antes de transmitir. A meu ver, não houve mudanças muito significativas – a sequência lógica se mantém. Desde 2017, o software para preenchimento e transmissão é o mesmo. A maior dificuldade, neste ano (2018), está nos campos adicionais para declaração de “bens e direitos“, como o renavam para automóveis, inscrição municipal e registro em cartório para imóveis e CNPJ para ativos financeiros.

Resolvi compartilhar algumas dicas para auxiliar no processo de preenchimento. Não é algo tão complicado quanto parece e evitará que o investidor exponha seu patrimônio (detalhadamente) a contadores.

Vale lembrar que não sou especialista em IR e existem especificidades que variam de acordo com a realidade de cada contribuinte. Como não invisto fora do país (por exemplo), ignoro as opções referentes à moeda estrangeira.

Guarde todos os documentos por 5 anos (pelo menos) – Em caso de problemas (malha fina), a Receita Federal pode solicitar a apresentação dos comprovantes.

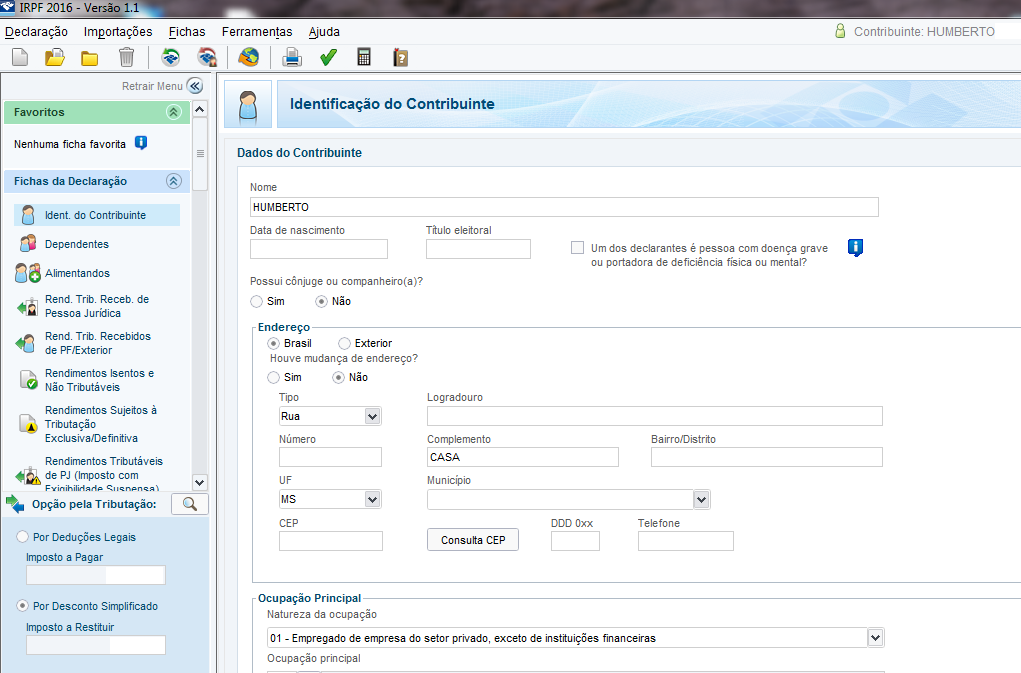

1. Se esta for sua primeira declaração, comece pela “Identificação do contribuinte” em “Fichas de declaração”.

Não há mistério algum.

Mas, preste atenção para não cometer erros de digitação no preenchimento de informações que são imutáveis ao longo da vida. Apesar de pouco provável, pequenas inconsistências, como data de nascimento errada, podem fazer com que o contribuinte caia na malha fina. Já presenciei alguns relatos sobre isto.

Se o titular for casado, basta selecionar “sim” em “Possui cônjuge ou companheiro(a)?” e informar o CPF em questão. E, na ficha seguinte (dependentes), se for o caso, é possível cadastrar o(a) cônjuge como dependente (código 11).

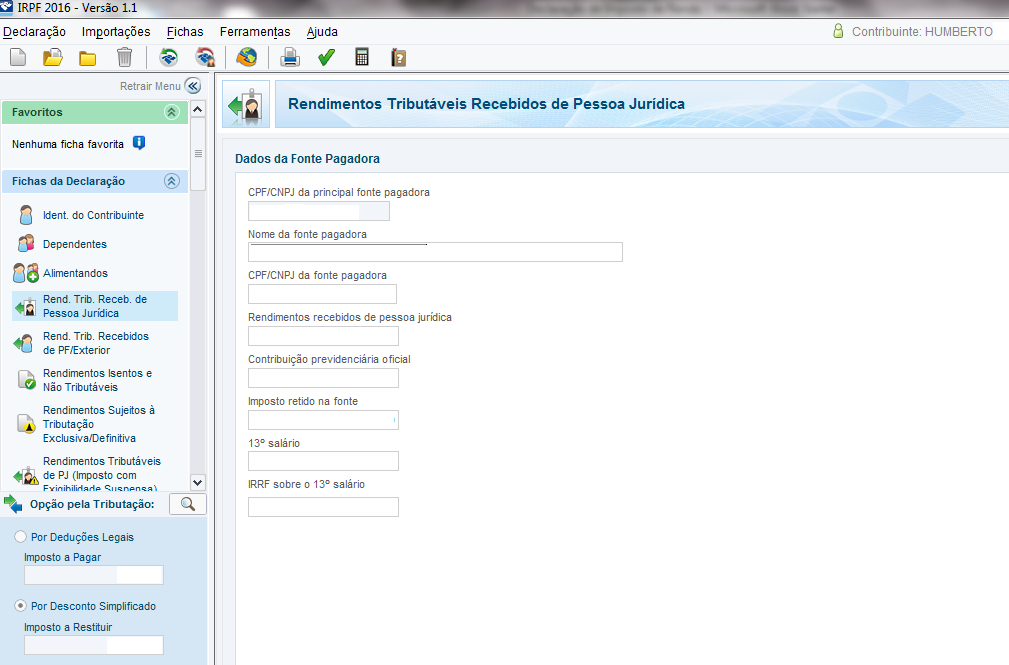

2. Em seguida, ainda em “Fichas de Declaração”, identifique sua fonte(s) pagadora(s) em “Rend. Trib. Receb. De Pessoa Jurídica”.

Esta ficha é obrigatória para trabalhadores assalariados ou prestadores de serviço.

O processo de preenchimento é simples. Utilize como referência o informe de rendimentos fornecido pela(s) empresa(s) em que trabalha ou prestou serviços. Atenção, nesta etapa é fácil para a Receita detectar qualquer tipo de inconsistência, pois ela cruzará seus dados com os informados pela fonte pagadora. O contribuinte cairá na malha fina caso uma das partes cause divergência de informações.

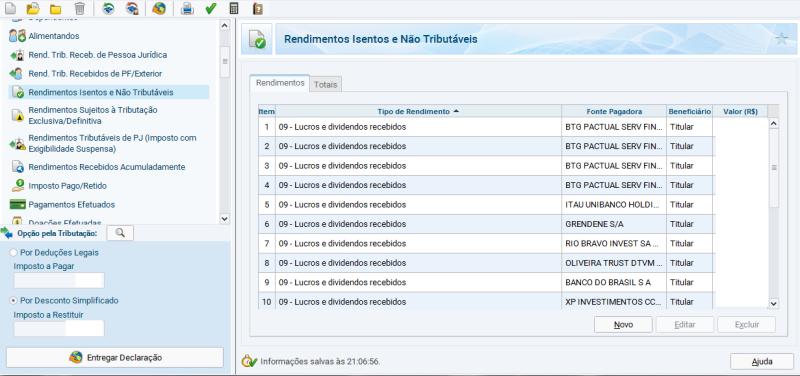

3. A ficha “Rendimentos Isentos e Não Tributáveis” é muito comum para quem lida com investimentos com rendimento livre de IR (com isenção).

Esta ficha é utilizada para informar rendimentos livre de IR, como Caderneta de Poupança, LCI, LCA, Fundos Imobiliários e dividendos de ações.

Desde o ano passado, o contribuinte não precisa mais identificar o item adequado para cada “tipo de rendimento”. Esta ficha foi separada em duas abas, uma para informar cada rendimento individualmente e outra para informações gerais (totais). A aba padrão (primeira) já permite lançar os rendimentos, basta identificar o código corretamente.

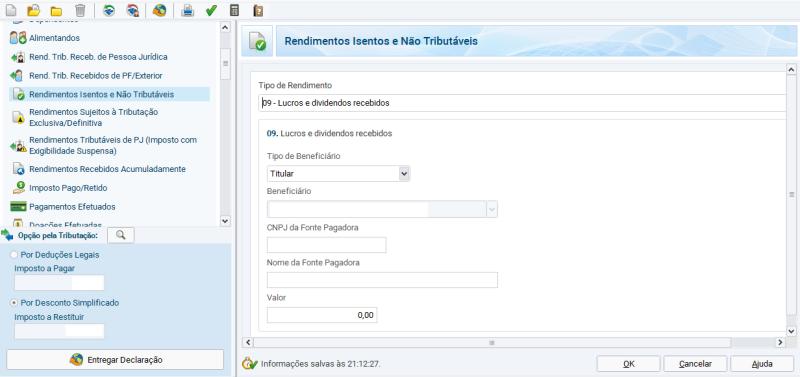

Os códigos mais comuns para lançamento: 09 – Lucros e dividendos recebidos 10 – Parcela isenta de proventos de aposentadoria, reserva remunerada … 12 – Rendimentos de cadernetas de poupança … 18 – Incorporação de reservas ao capital / Bonificações em ações 20 – Ganhos líquidos em operações à vista de ações … até R$ 20.000 … 26 – Outros

A maioria dos bancos fornece o extrato detalhado pelo home-banking.

O cadastro é simples: “informe o código adequado ao tipo de investimento, CNPJ e nome da “Fonte Pagadora” e o rendimento líquido”. Para isto, utilize como referência os informes de rendimentos enviados pelos Correios.

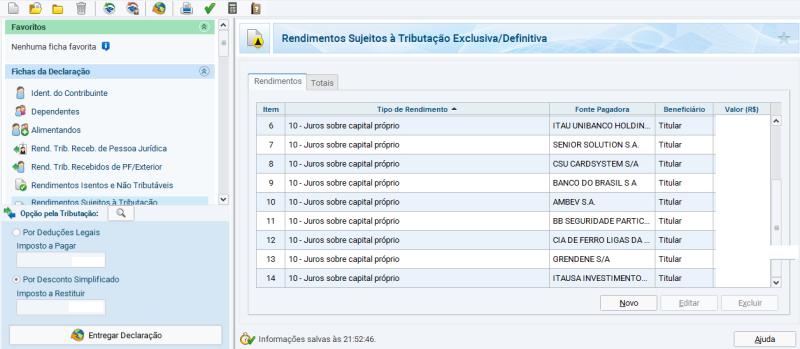

Vale lembrar que, no mercado de ações, o pagamento de “Juros sobre Capital Próprio” não é isento de IR, portanto é declarado na ficha “Rendimentos Sujeitos à Tributação Exclusiva/ Definitiva”. Mas, é simples. No próprio extrato, para facilitar o preenchimento, os valores já estão separados “por ficha”.

Caso algum extrato indique a existência de “Rendimento não pago”, como foi o caso do fundo XPGA11 (em 2016), o rendimento será cadastrado normalmente, mas será necessário informar o valor líquido, na ficha “Bens e direitos”: código 99 (Outros) e descrição “Créditos em transito” ou “Crédito devido pela pessoa jurídica”, seguido da identificação da fonte pagadora (com CNPJ).

Em 2016 encerrei algumas operações com lucro, sem exceder o limite de isenção (até R$ 20.000 por mês). Neste caso, é preciso informar o valor através do código 20.

O vídeo, a seguir, demonstra claramente o passo a passo da leitura do informe de rendimentos.

https://www.youtube.com/watch?v=RsGHiHXOz7M

Mantive a declaração dos dividendos dos FIIs sob “código 09” (lucros e dividendos recebidos), mas existem orientações, na Internet, indicando que este registro seja feito sob “código 26” (Outros), com descrição de “Ganhos em Fundos Imobiliários”. Entrei em contato com a ouvidoria da Receita Federal (resposta no link ao lado) para saber qual é o melhor procedimento em relação aos Fundos Imobiliários.

Vale lembrar que, no caso da bonificação em ações, deveremos informar o valor através do “código 18” (algumas corretoras fornecem o valor).

4. Em “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, devemos informar os rendimentos de aplicações que sofrem tributação (incide IR).

Esta ficha é utilizada para informar rendimentos de aplicações financeiras como Fundos DI ou pagamento de JCP, por exemplo. Nela, são declarados os rendimentos que tiveram imposto retido na fonte e não são passíveis de restituição.

A partir de agora o contribuinte não precisa mais identificar o item adequado para cada “tipo de rendimento”. Esta ficha foi separada em duas abas, uma para informar cada rendimento individualmente e outra para informações gerais (totais). A aba padrão (primeira) já permite lançar os rendimentos, basta identificar o código corretamente.

Os códigos mais comuns para lançamento: 06 – Rendimentos de aplicações financeiras 10 – Juros sobre capital próprio 12 – Outros

Não há mistério. O processo é o mesmo descrito na ficha anterior. A diferença é que faremos o cadastro de aplicações que sofrem tributação.

Para declarar rendimentos não pagos o processo é o mesmo descrito em rendimentos isentos.

5. Em “Bens e Direitos”, declare o patrimônio adquirido (ou a “evolução” anual).

Nesta ficha cadastre seu patrimônio: casa, carro e investimentos, por exemplo.

Para “imóveis” ou “carro” declare o valor de aquisição, não o valor de mercado. Neste caso, ao longo dos anos, o contribuinte deverá apenas clicar em “repetir”, pois o preço de aquisição não mudará. A casa deve ser cadastrada com “código 12” e o carro com “21”.

Caso o contribuinte não dispunha do bem no ano anterior (na “primeira situação”), o primeiro valor informado será 0 e o segundo será o custo de aquisição (ano de apuração).

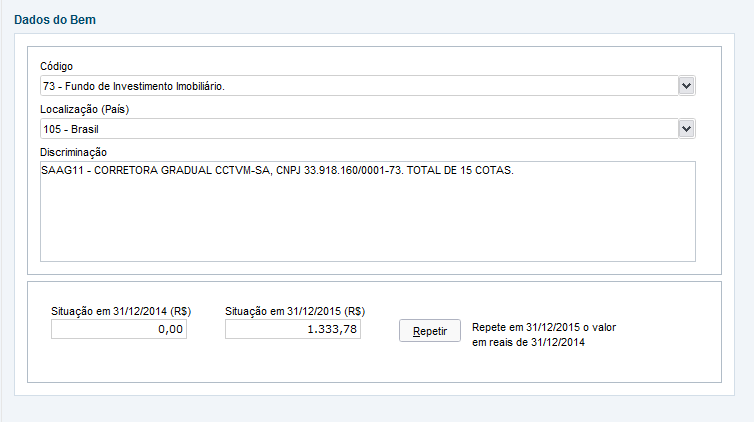

Os códigos mais comuns para lançamento: 12 – Casa 21 – Carro 31 – Ações 41 – Poupança 45 – Aplicação em renda fixa ou CDB 61 – Conta corrente 71 – Fundo de curto prazo 72 – Fundo de longo prazo 73 – Fundo de investimento imobiliário 74 – Fundo de ações ou ETF 97 – VGBL

A declaração de “ações” também é baseada no custo de aquisição (até o último dia do ano). Mas, se o investidor adquirir mais ações, a diferentes preços, o custo total será definido pela multiplicação entre o preço médio e o número de ações. Declare, por empresa, através do “código 31”. Na descrição, informe o nome da empresa, código de negociação, corretora (com CNPJ) e número de “papéis”. Foi incluído ao formulário um campo para CNPJ da empresa em questão (seu ativo), mas a identificação da corretora é opcional.

Os fundos de investimentos imobiliários seguem o mesmo padrão, mas com “código 73”. Na descrição, informe o ticker (código de negociação), corretora (com CNPJ) e número de cotas. Da mesma forma como ocorre nas ações, surgirá um campo CNPJ para identificação do fundo em questão.

Caso apareça “valor não pago” em algum informe de rendimento recebido, será necessário lançar o valor em “Bens e Direitos”, com “código 99” (outros) e descrição “CREDITO DEVIDO PELA PESSOA JURIDICA” – no ano passado, foi o caso do fundo XPGA11: “XP INVESTIMENTOS (FII XPGA11), CNPJ 02.332.886/0001.04”.

O número de operações em bolsa dificilmente será pequeno. Portanto, para evitar erros e desgastes desnecessários, recomendo utilizar alguma ferramenta auxiliar, como o IrpfBolsa ou Calculadora de IR (do site Bússola do Investidor), principalmente se o investidor costuma fazer trades ou negocia cotas de FIIs.

Testei as duas ferramentas citadas acima e farei um breve comentário sobre cada uma.

Antes de tratar das ferramentas, em questão, é interessante compreender como funciona o recolhimento de IR sobre operações em bolsa.

É responsabilidade do investidor o recolhimento de imposto sobre operações em bolsa, com alíquota de 15% sobre os lucros aferidos em operações comuns e 20% em day-trade (operação de compra e venda no mesmo dia). Vale lembrar que, no mercado de ações, há isenção quando o somatório das vendas não exceder “R$ 20.000,00” (no mês), exceto para day-trade.

Não há isenção para negociação de cotas de fundos imobiliários (venda com lucro) ou operações de day-trade.

No caso de lucro, o pagamento deve ser feito com a emissão de uma DARF (código 6015), até o último dia útil do mês subsequente ao da apuração do lucro. É um procedimento válido no “decorrer do ano”, sempre que o investidor encerrar sua posição com ganho de capital.

Tanto os lucros como os prejuízos serão declarados (no sistema da Receita), em “Operações comuns / Day-Trade” no menu “Renda Variável”. O prejuízo será compensado futuramente, permitindo abater sobre ganhos posteriores. Esta é outra etapa que a utilização do IRPFBolsa pode ajudar bastante.

É evidente que a emissão da DARF dificilmente acontecerá para adeptos de B&H, pois será raro exceder o limite de isenção (R$ 20.000 em vendas) ou realizar operações de day-trade. Ou seja, acontecerá em menor proporção porque, nesta estratégia, as operações de compra costumam ser mais frequentes e as “posições” não são “fechadas” com frequência.

Acredito que, por mais simples que pareça, é inviável tentar gerenciar todas as operações ou carteira de ações manualmente. No mínimo, o investidor terá que lançar suas operações em uma planilha e definir fórmulas para o cálculo de preço médio, lucro e prejuízo, por exemplo. Pessoalmente, acredito que além de ser muito trabalhoso, amplia a margem de erros.

Com a utilização de ferramentas específicas para o cálculo de IR e gerenciamento de carteira, o investidor contará com inúmeros benefícios: “maior precisão e facilidade para lançar as ações ou cotas em ‘Bens e Direitos’, geração automática da DARF, apuração automática de lucros ou prejuízos e acompanhamento detalhado da evolução de sua carteira de investimentos”.

O IrpfBolsafoi a primeira solução que testei e utilizei para auxiliar no recolhimento de IR e declaração – excelente relação custo x benefício. A licença para dois anos custa R$ 90,00 (pagamento único). Para quem lida com renda variável, e diante dos benefícios, este preço é simbólico. Há uma explicação do objetivo disto no próprio site – achei inteligente.

Na opção “Imposto de Renda”, é possível acompanhar o resultado anual da carteira, bem como a apuração de lucro ou prejuízo a compensar.

O trabalho do investidor se resumirá em alimentar o sistema com as notas de corretagem.

Para preencher a ficha de “Bens e Direitos”, podemos utilizar as informações fornecidas pelo IrpfBolsa, levando em consideração os campos “papel” (código), “quantidade” e “custo total”:

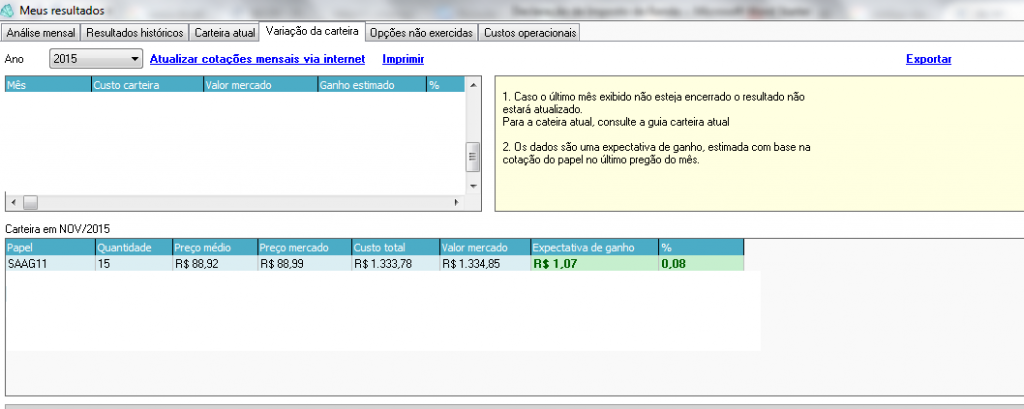

– Através do menu “Meus resultados”, selecione a aba “carteira atual” e clique em “exportar” (no canto superior direito). Os dados serão “copiados” em memória e, desde que não existam lançamentos após dezembro (no ano de apuração), basta abrir uma planilha (como o Excel) e aplicar o recurso de edição “colar”.

– Porém, caso existam lançamentos após o ano de apuração, o ideal é fazer o levantamento através da aba “Variação da carteira”, selecionando o ano adequado e percorrendo cada mês de forma decrescente (a partir de DEZEMBRO). Feito isto, declare o primeiro resultado que encontrar para o ativo (será o mais atual).

A partir dos dados acima, pude declarar as cotas do fundo SAAG11:

Em “situação”, informe o “custo de aquisição”, não o valor de mercado.

Em 2016, testei, gratuitamente, pelo período de 7 dias, a “Calculadora de IR” do site “Bussola do Investidor”. Gostei. Tecnicamente, não deixou nada a desejar. Mas, em minha opinião, o custo mensal de R$ 49,90 (ou anual de R$ 538,92) da versão PRO, o coloca em desvantagem em relação ao IrpfBolsa.

Pois é, se o Leão é Manso, então a CONTRAF-CUT não é muito “inteligente”… na maioria das vezes, estes Bancos citados remuneram por JCP, onde há tributação de IR no ato do pagamento aos acionistas.

Logo, no JCP, a distribuições dos lucros favorece as empresas diminuindo o IR, mas o encargo fica com o acionista que será taxado em uma alíquota de 15%. E, no caso dos dividendos, a distribuição acontece sobre o lucro líquido da empresa, após o pagamento de todos os seus tributos (como IR e outras contribuições).

Portanto, o governo já arrecada em ambos os casos – seria bitributação!

Além disso, faria com que inúmeros investidores percam o interesse pela relação risco x retorno do país, direcionando capital para países com menor volatilidade ou, como nossa taxa de juros é alta, direcionando para renda fixa.

Mais um mês se encerra e o ano está chegando ao fim. Felizmente, após as eleições, o clima de otimismo prevalece. Até o momento, o futuro presidente (Jair Bolsonaro) tem demonstrado uma posição sensata e vem formando uma equipe de profissionais com habilidades técnicas já conhecidas. Durante o mês quase não me manifestei porque estou de férias e tenho trabalhado no robô de trade para operações com mini contratos de dólar (terminando o indicador). De maneira geral, tirando a perda de um grande amigo, o mês tem sido tranquilo e não precisei lidar com grandes imprevistos. Sem mais delongas, vamos aos resultados.

O cenário político vem contribuindo para clima de otimismo e euforia no mercado de capitais. Logo, tive o privilégio de conferir uma valorização bastante expressiva de minha carteira de renda variável. O futuro presidente começou bem, apresentando uma excelente equipe (20 ministros até o momento) – aliás, quem imaginou que a nomeação do juiz Sérgio Moro como Ministro da Justiça enfraqueceria a operação Lava Jato, provavelmente ficou surpreso com a atuação da juíza Gabriela Hardt. Diferente do governo anterior, já estamos tratando de acordos realmente produtivos com países como Israel (tecnologia) e Chile (livre comércio).

“Para o mercado, vale mais a dúvida de uma nova administração do que a certeza de um governo conhecidamente ineficiente e corrupto!“

Infelizmente, nem tudo são flores. Recentemente, o governo cubano resolveu abandonar o programa Mais Médicos após o pronunciamento do futuro presidente quanto a revalidação dos médicos cubanos, o pagamento de salário integral e liberdade para trazer os familiares para o país. É evidente que um regime ditatorial e antidemocrático jamais concordaria com estes termos. Por mais que as condições do programa sejam questionáveis, o país foi prejudicado com este rompimento tão repentino e inesperado (já demonstra a fragilidade deste tipo de dependência).

Se você ainda acredita que Cuba é um paraíso, sugiro acessar o link:

Alguns acontecimentos negativos chamaram a atenção. Em um momento tão delicado para país, onde sequer foi possível oferecer um reajuste digno para o salário mínimo, o STF decide reajustar seu salário, apesar do efeito em cascata. No mesmo mês o senado aprovou o Rota 2030 e impôs um novo revés ao próximo governo. Ou seja, aumenta o gasto e diminui a arrecadação. Logo em seguida, de acordo com o Estadão, o senado também cortou pela metade uma das fontes de financiamento do Fundo Social do Pré-Sal (os recursos cortados eram destinados a saúde e educação). Se manter as contas sob controle parecia um grande desafio, agora piorou. Estranho, não?

“Na última semana, o atual presidente (Temer) sancionou o aumento do STF, ampliando ainda mais o rombo nos cofres públicos – pelo que acompanhei, o MBL entrou com duas ações para barrar o aumento do STF, sendo a última baseada em uma limitação imposta pela Lei de Responsabilidade Fiscal.“

Como de costume, confiram os principais números e acontecimentos que sacudiram o país e o mundo:

O mês encerrou castigando os entusiastas de investimentos em criptomoedas. O bitcoin, por exemplo, serve como referência para as demais criptomoedas e está variando entre R$ 15.000 e R$ 17.000 – bem distante dos R$ 70.000 atingidos no ano passado. Como o meu perfil predominante é de Holder (e por diferentes razões – já apresentadas), prefiro não me expor à este mercado.

Em relação aos ativos de minha carteira, fiquei bastante satisfeito com os balanços apresentados (terceiro trimestre de 2018) pelo Banco do Brasil (lucro de R$ 3,4 bilhões), Itaú (lucro de 6,4 bilhões) e Petrobras (lucro de R$ 6,64 bilhões). Não é à toa que já provisionaram excelentes dividendos (ou JCP) para os próximos meses. Já a Ambev, que vem sendo injustamente castigada pelo mercado, apresentou um lucro líquido de R$ 2.9 bilhões (10,2% inferior, se comparado com 3T17). Neste ano, abri uma pequena posição no Grupo Carrefour (CRFB3) e o lucro líquido apresentado foi de R$ 391 milhões (67,6% superior, comparado com 3T17) – confesso que fiquei um pouco surpreso.

Aproveitando que estamos tratando da situação de algumas empresas, o momento não está fácil para a editora Abril(pode fazer com que jornalistas paguem indenizações) e da Saraiva, ambas entraram em recuperação judicial.

Felizmente, não precisei lidar com “imprevistos”. Aproveitei o período de férias para resolver algumas pendências, como consulta no oftalmo para trocar o óculos (a situação estava ficando complicada – risos) e despesas com o carro. Após avaliar as pendências e prioridades, resolvi não viajar.

Quanto aos investimentos…

“As ações do Banco Itaú (ITUB) foram desdobradas na proporção de 50%. Aliás, caso você esteja trabalhando com alguma calculadora de IR (como o IRPFBolsa), basta lançar o desdobramento como: *para cada 1 ação, desdobrar em 1,5*. Novamente, não realizei operações de trade – estou trabalhando em um indicador que ajustará as cores das barras (candlestick) de acordo com o tipo de operação (long ou short) – na próxima semana farei a programação do robô (EA – Expert Advisor).“

Recebi proventos de BBAS3,ITUB3, GRND3, BRCR11 (0,350%), FCFL11 (0,583%), PQDP11 (0,509%), KNRI11 (0,534%), RNGO11 (0,588%), SAAG11 (0,729%), GGRC11 (0,841%), MXRF11 (0,593%), KNCR11 (0,594%), HGRE11 (0,549%), FLMA11 (0,544%), HGBS11 (0,539%) e FIGS11 (1,205%). Em um primeiro momento, a performance da carteira parece ter reduzido, no entanto não podemos esquecer que o rendimento é proporcional ao preço da cota. Logo, ao avaliar o preço médio em relação a valorização dos principais ativos, percebe-se que o resultado se mantém estável e positivo. O rendimento da carteira permanece excelente, sendo reforçado com o pagamento de dividendos e JCP de BBAS3, ITUB3 e GRND3 (o JCP pago por BBAS3 foi o mais expressivo).

Para quem ainda não conhece o fundo FLMA11, convido assistir uma apresentação feita pela Suno:

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações (ou cotas) de CRFB3, WEGE3, FLMA11, KNRI11, HGRE11 e RNGO11. O maior aporte foi para WEGE3 e o menor para FLMA11. Para os demais, o aporte foi equilibrado.

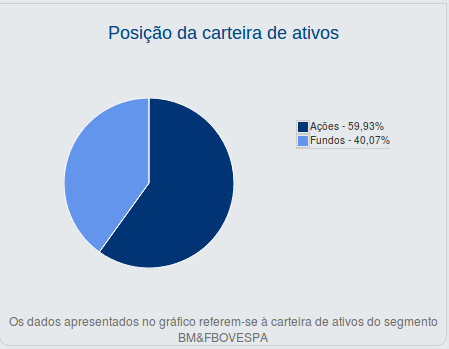

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI):

“A proporção em ações aumentou em decorrência da forte valorização do índice Ibov“

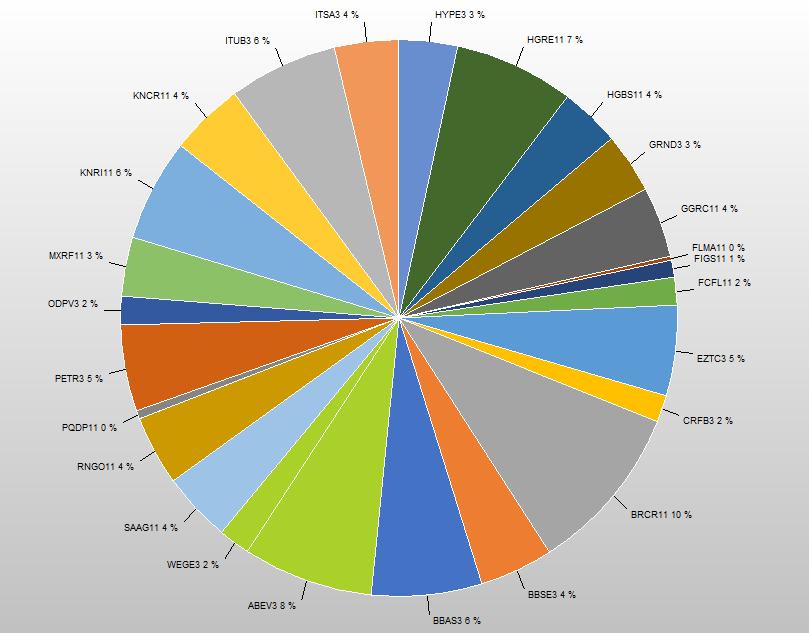

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“

Finalmente, o IRPFBolsa ajustou o esquema de cores na exibição da carteira em formato pizza (ficou bem melhor). O clima de otimismo e euforia está prevalecendo e espero que o ano encerre com o índice Ibov acima dos 90 mil pontos. E, caso a equipe econômica do futuro presidente realmente confirme um perfil mais liberal, a expectativa de ganhos na renda variável tende aumentar (com entrada de capital estrangeiro ainda maior). Vale lembrar que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo). Dentro de qualquer tendência, os papeis não se movimentam em linha reta.

Um ótimo final de semana a todos! 😉

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.

Termina mais um mês recheado de “emoções”. Até mesmo o último dia (31/08) foi marcado com a expectativa do julgamento do registro da candidatura de Lula. O mês fez jus à sua fama de “cachorro louco” (risos). Inúmeros fatores internos geraram bastante insegurança e incertezas no cenário político-econômico do país, ampliando ainda mais o momento turbulento. Tentarei resumir da melhor forma possível. Desta vez, precisei lidar com pequenos imprevistos financeiros (pouco impactantes). Sem muitas delongas, vamos aos resultados.

Começarei pelo julgamento do registro da candidatura de Lula. Chega ser irônico, principalmente por ocorrer no mesmo dia em que Lula foi condenado a pagar R$ 31 milhões no caso Triplex. A atuação da ONU, em sua defesa, também é questionável, visto que ele já foi condenado em todas as instancias – “nem Freud explica tanto empenho em defesa“. Aliás, no meu entendimento, o fato de ser ex-presidente não diminui sua responsabilidade, pelo contrário, aumenta. Por sorte, a votação encerrou impossibilitando o registro da candidatura.

A falta de seriedade e irresponsabilidade do Governo tem sido espantosa. Mesmo com o rombo nos cofres públicos e deficit crescente, o presidente Temer sinalizou que aprovaria o aumento salarial dos servidores da União. Felizmente, no último dia do mês, o presidente voltou atrás e adiou para 2020. Algo semelhante ocorreu no Rio de Janeiro quando a Assembleia Legislativa derrubou o veto do governador para aumento de salário dos servidores do Judiciário (mesmo depois do Governo recorrer à esfera federal para manter os salários em dia) – pois é, mas o STF também suspendeu esta decisão no dia 31/08. Conforme exposto inúmeras vezes, o Estado cobra sacrifícios da população, porém não demonstra a mesma disposição (assim fica difícil convencer).

Aproveitando o assunto Rio de Janeiro, o confronto extremamente violento entre traficantes e forças armadas, na capital, também chamou atenção, resultando na morte de três militares e inúmeros feridos. Mais uma questão de difícil solução, restando a dúvida se a cidade já não está vivenciando uma Guerra Civil.

A situação do país é delicada e, no curto prazo, continua imprevisível. Manter o otimismo tem sido uma tarefa desafiadora. O índice de desemprego, apesar da queda (em 12,3%), continua alto e a imigração dos Venezuelanos fragiliza ainda mais a situação – ressaltando que também dependerão de assistência básica que já é escassa para os próprios brasileiros. Segundo o General de Brigada Gustavo Henrique Dutra, o fluxo de imigrantes coloca Boa Vista em risco de colapso até março de 2019, defendendo manter a fronteira aberta para efeito de controle e mantendo a distribuição do fluxo entre diferentes Estados. Não é uma questão fácil e, infelizmente, Brasília vem se omitindo em relação ao problema.

Os indicadores econômicos continuam demonstrando um resultado bastante medíocre e preocupante. O PIB do Brasil, por exemplo, cresceu apenas 0,2% no segundo trimestre (retomando aos patamares de 2011). Diante do resultado fraco, os principais analistas estimam que economia volte ao patamar anterior da recessão a partir de 2022 apenas. Logo, independente do resultado das eleições, não crie muita expectativa para 2019.

Conforme exposto inúmeras vezes, apesar da minha opinião desagradar alguns, a greve dos caminhoneiros refletiu negativamente em diferentes setores da economia, elevando a inflação do período e prejudicando o crescimento econômico do país. A Coca-Cola, que perdeu benefícios depois da paralisação, ameaçou deixar o país caso não recupere os subsídios na Zona Franca. Há quem não se importe e ainda comemora, porém é impossível que o país cresça se a economia continuar encolhendo cada vez mais – nada é tão ruim que não possa piorar!

Como de costume, confiram os principais números e acontecimentos que sacudiram o país e o mundo:

O mercado de renda variável continua bastante volátil, encerrando com forte entrada de capital estrangeiro, tendo em vista o ganho de capital pela desvalorização do real frente ao dólar (ganha-se de um lado, perde-se do outro). Não há novidade em relação ao balanço dos ativos que mantenho em carteira, mas deixarei o link para consulta do calendário de meses anteriores ou seguintes.

O mercado de criptomoedas, para variar, continua bastante volátil e sua obscuridade vem chamando cada vez mais a atenção das autoridades brasileiras. Segundo o portal Portaldobitcoin, o Governo Brasileiro, no combate à corrupção e lavagem de dinheiro, através da Procuradoria da Fazenda Nacional, vem intimando as principais Exchanges Brasileiras para revelar seus dados operacionais.

Precisei lidar com pequenos imprevistos, felizmente sem grandes impactos. Resolvi fazer um ajuste em carteira no mês passado, diminuindo minha exposição (sem fechar) em PQDP11 e FIGS11. Nos Fundos Imobiliários, os rendimentos são isentos de IR, mas a negociação das cotas não. Enganei-me na estimativa que fiz do imposto devido, e o Governo “mordeu” um pouco mais que imaginei. Para completar minha “felicidade”, recebi duas multas de transito (falta leve e antes do reajuste) de uma viagem que fiz há mais de um ano. Ainda assim, o resultado do mês foi excelente.

Quanto aos investimentos…

“Mais uma vez, realizei pequenos ajustes na carteira. Minha posição em ITSA4 aconteceu após a bonificação de ações de Itaúsa, porém minha concentração de ações desta empresa é em ITSA3 (ordinárias). Por entender que existe um mercado muito promissor para WEG SA, resolvi fechar a pequena posição em ITSA4, abrindo uma nova em WEGE3 (onde pretendo manter aportes recorrentes). Também iniciei posição no fundo imobiliário FLMA11 (trata-se de um fundo sólido, muito bem localizado e com preço bastante acessível)“

Recebi proventos de BBSE3,BBAS3,GRND3, ITUB3, ITSA3, CRFB3, EZTC3, PETR3, BRCR11 (0,437%), FCFL11 (0,607%), PQDP11 (0,486%), KNRI11 (0,554%), RNGO11 (0,571%), SAAG11 (0,735%), GGRC11 (0,720%), MXRF11 (0,794%), KNCR11 (0,641%), HGRE11 (0,657%), FLMA11 (0,560%), HGBS11 (0,578%) e FIGS11 (1,189%). O desempenho dos FIIs vem apresentando quedas consecutivas, principalmente no valor de suas cotas – vale lembrar que, até pouco tempo, o mercado estava eufórico e inúmeras mídias recomendavam (e ainda recomendam) o investimento. Porém, o clima de incertezas e insegurança tende a reforçar uma forte volatilidade, que foi acentuada ainda mais com o estresse causado pela suspensão do fundo MFII11 (até hoje indisponível para negociação). O momento atual está sendo movido mais por emoção do que razão. Então, mantenha cautela. Analisando no curto e médio prazo, não há mudanças significativas nos fundamentos dos principais fundos imobiliários. Por esta razão, não vejo motivo para tanta agitação. O rendimento da carteira permanece excelente, e foi reforçado com o pagamento de dividendos e JCP de BBSE3, BBAS3, GRND3, ITUB3, ITSA3, CRFB3, EZTC3 e PETR3 (desta vez foram caprichados, total superior a R$ 1000,00).

Com o rendimento da própria carteira (mais expressivo neste mês), somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações (ou cotas) de CRFB3, ITSA3, ITUB3, WEGE3, EZTC3, BBSE3, HGRE11, RNGO11, FLMA11 e MXRF11. Os maiores aportes foram para WEGE3 e CRFB3. Os demais aportes foram equilibrados, com menor volume financeiro para HGRE11 e FLMA11.

“É evidente que precisei separar uma quantia em dinheiro para pagar DARF da operação envolvendo o fundo PQDP11 – pelo custo envolvido, é claro foi uma decisão um pouco difícil (compensou).“

“Visando explorar a volatilidade do dólar, aproveitei para estudar operações com minicontratos. Conheço os riscos envolvidos e, apesar da pouca experiência com day trade, resolvi fazer um pequeno experimento. Na primeira operação, obtive lucro de R$ 30,00, com apenas R$ 67 em conta. A estratégia parecia muito boa e simples. Infelizmente, inúmeros fatores, além dos técnicos, levaram-me falhar em operações seguintes com prejuízo de aproximadamente R$ 200.00. Depois disto, resolvi interromper as operações e revisar toda a estratégia. Farei o experimento até o final deste ano, compartilhando a evolução. Estabeleci um teto máximo de prejuízo e prazo limitado até o final do ano para apresentar resultado positivo.“

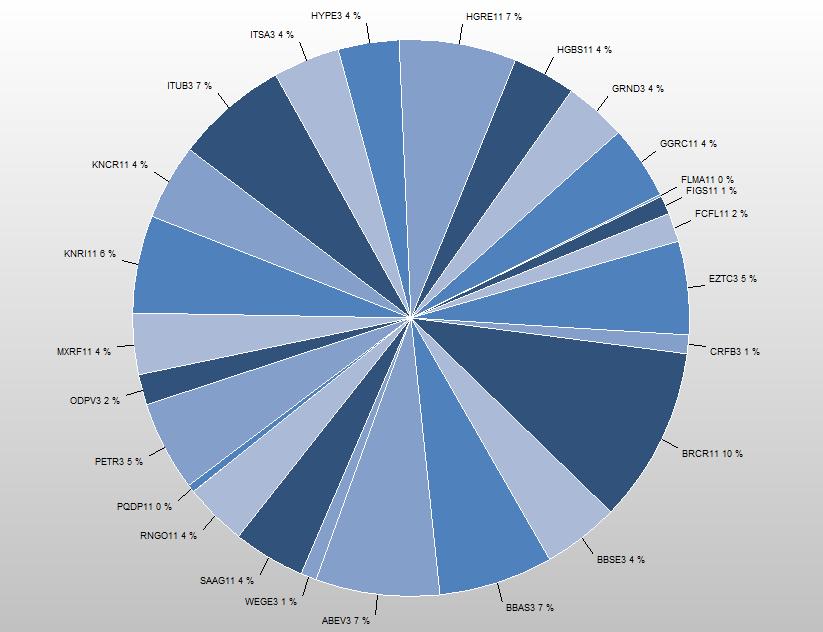

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI):

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado”

É evidente que, em função de tantas incertezas e insegurança no cenário político-econômico, o ano continua prometendo fortes turbulências. O dólar vem quebrando recordes nas últimas semanas, e pouco tem sido a eficiência do Banco Central para controlar o avanço – analistas afirmam que o efeito é similar a “enxugar gelo”. Portanto, mantenha cautela. Vale lembrar que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo). Dentro de qualquer tendência, os papeis não se movimentam em linha reta.

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.