O Banco Central determinou que o custo para as instituições financeiras é de R$0,01 por cada dez transações. O BC indicou que pagamentos pelo PIX feitos por pessoas físicas devem ser gratuitos, enquanto pessoas jurídicas pagarão um valor definido pela instituição que opte por utilizar para efetuar as transferências.

Porém, o Bacen deixou livre para cada instituição definir se e como repassará esse custo aos clientes, inclusive deixando-os livres do pagamento de qualquer tarifa.

Pois é, parece que o tempo voou e estamos prestes a concluir um “ano praticamente perdido”. A pandemia paralisou o mundo e o novo temor de uma segunda onda de contaminação gerou bastante turbulência nas últimas semanas. Algumas questões internas também ampliaram o clima de tensão por aqui. Particularmente, entendo que este clima de incertezas e intensa volatilidade já era esperado. Sem muitas delongas, vamos aos resultados.

O mês foi relativamente desafiador para o país em diferentes sentidos!

No cenário interno, duas notícias causaram fortes turbulências na Bolsa brasileira: a possibilidade da volta da “CPMF digital” e, mais recentemente, as incertezas quanto a forma do financiamento do programa “Renda Cidadã“.

Para não prolongar o assunto, sugiro assistir o seguinte vídeo:

Também fomos surpreendidos com o aumento do índice de inflação que refletiu diretamente sobre os preços de alimentos básicos do Brasil, como foi o caso do arroz.

Alguns associaram o problema à pandemia. No entanto, segundo o portal InfoMoney, foi a moeda desvalorizada e importação em larga escala de alimentos por parte da China que provocou uma explosão nos preços ao consumidor. Sem sombra de dúvidas, o maior beneficiado foi o Agronegócio (e faz sentido, foi uma oportunidade rara), mas a forma como os negócios foram conduzidos não foi favorável para população, principalmente pelo momento em que vivemos.

“É evidente que os efeitos da pandemia serão sentidos mais adiante. O país está oficialmente em recessão técnica novamente. Seja como for, este é um desafio que será encarado por praticamente todos os países. O PIB do G20, por exemplo, registra tombo recorde de 6,9% no segundo trimestre – a China foi o único país que registrou crescimento de 11,5% (teorias de conspiração não levam a nada).“

Na MINHA OPINIÃO, outro fator que influenciou no aumento do índice de inflação foi o controle da taxa de juros estabelecido nos últimos anos – em aproximadamente dois anos, conferimos uma redução de 14.5% para 1.90% (é a taxa DI atual). Milagre? Entendo que a economia interna vem melhorando, porém a redução aplicada parece ser artificial demais e muito antecipada. Não acredito que a recuperação econômica tenha sido tão forte e em curtíssimo espaço de tempo. Vale frisar que é uma visão pessoal.

Aliás, a redução acentuada na taxa de juros costuma refletir diretamente na disponibilidade de capital estrangeiro. Levando em conta o histórico econômico do país, o Real é uma moeda estável, porém está longe de ser uma moeda muito segura. Sejamos realistas, o critério de 99% dos investidores (pequeno ou grande) no mundo é a relação risco / retorno. Logo, com as taxas atuais tão baixas e aversão ao risco, o país perdeu a atratividade. A fuga de capital estrangeiro era algo esperado também! Não acredito que o discurso de “crise ambiental” influencie tanto na fuga de capital estrangeiro do Brasil. Podemos usar o discurso politicamente correto que quiser, mas o que realmente dita o interesse por determinado investimento é a relação risco / retorno. Investimento não é caridade.

Se avaliarmos tudo isto friamente, mesmo após a liberação das BDRs (Brazilian Depositary Receipt) para investidores não qualificados, investir fora do Brasil diretamente tem despertado o interesse de muitos brasileiros também. Não é tão raro encontrar dicas e recomendações de aportes mensais fora do país – você provavelmente já até ouviu falar sobre a Corretora Avenue. Ainda não é o meu caso, porém penso no assunto.

Felizmente, o mês encerrou com a notícia positiva para a economia brasileira de que “em meio a queda nas importações e exportações, a balança comercial brasileira tem US$ 6,1 bi de superávit em setembro“.

No mundo, o receio de uma segunda onda de contaminação do Covid-19 tem gerado bastante estresse.

Apesar de tantos questionamentos quanto a apuração (principalmente por viés político), o número de vítimas fatais do Covid-19 já supera a marca de 1 milhão ao redor do mundo. E, ao que tudo indica, a Índia terá um grande desafio para conter a propagação do vírus (está acelerando) – infelizmente, é difícil acreditar que estejam preparados. De maneira geral, o número de casos tem se mostrado crescente na Europa e vem causando uma preocupação generalizada com o surgimento de uma segunda onda, algo que resultou na queda das principais Bolsas de Valores – o Ibov, por exemplo, está cada vez mais distante dos 100.000 pts registrados no mês passado.

Felizmente, podemos apontar alguns avanços. A OMS anunciou a distribuição de 120 milhões de testes rápidos para países de baixa renda (incluindo o Brasil). Outra informação animadora foi o excelente resultado conferido nos testes realizados com a vacina Coronavac – segundo o portal Exame, “Um estudo divulgado pelo governo de São Paulo em relação à vacina desenvolvida pelo laboratório chinês Sinovac com o Instituto Butantan contra o novo coronavírus apontou que, dos 50 mil voluntários testados na China, 94,7% não apresentaram efeitos colaterais graves – aqueles que apresentaram algum sintoma (5,36%) tiveram dor no local da aplicação, fadiga e febre.”

Como de costume, confiram os principais números e acontecimentos que sacudiram o país e o mundo (do redator chefe da Modal):

Aliás, vou aproveitar o momento para tecer alguns comentários quanto a Corretora Modalmais…

Conforme exposto em resultados anteriores, minha insatisfação diante da grande dificuldade de comunicação com a Corretora levou à solicitação da transferência de custódia da Corretora/Banco Modalmais para outro Banco. Confesso que o processo foi mais simples que imaginei. Ainda assim, resolvi dar mais uma chance para a Corretora mantendo uma pequena parcela das operações de trade. Pois é, este foi meu segundo arrependimento.

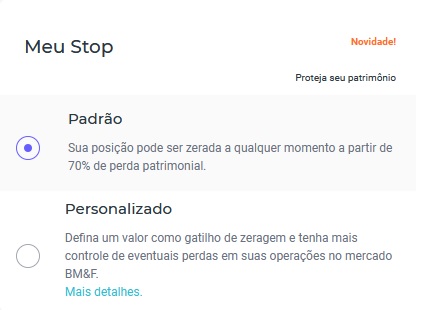

Recentemente, a Modalmais disponibilizou um serviço chamado “Meu Stop” para gerenciar limites para perdas patrimoniais. Em um primeiro momento, talvez você até entenda que é um recurso interessante para a proteção dos clientes, mas nem tudo é o que parece (principalmente se direcionarmos pequenos volumes financeiros).

O controle “Meu Stop” é feito automaticamente e pode ser ajustado pelos clientes. O problema é que, ao fechar a posição, este serviço tem um custo adicional de R$ 12.00 por contrato (e, segundo a atendente, R$ 25 por ação). Então, ao atingir o gatilho de saída você consolida o prejuízo da operação somado aos custos do serviço e custos operacionais da Bolsa. Neste caso, a propaganda de corretagem zero já não impressiona mais.

Na apuração de IR que faço com o programa IRPFBolsa, conferi um prejuízo bastante significativo onde mais da metade do valor foi referente aos custos operacionais. Acredite, este recurso de zeragem automática não é tão vantajoso para o pequeno investidor, mas será extremamente lucrativo para Corretora. Particularmente, acho até válido oferecer o serviço, desde que forneça ao cliente a possibilidade de aderir ou não. A garantia de segurança para a Corretora poderia ser atingida usando um controle de margem de garantia fixa (em dinheiro). Então, não tem desculpa: EU não acredito que o serviço foi disponibilizado visando o melhorias para os clientes.

“Contactei a Corretora, porém não ofereceram nenhuma alternativa“

Recebi proventos deBBAS3,ITUB3,CRFB3,BRCR11(0,51%), FCFL11 (0,50%), PQDP11(0,0%), KNRI11(0,40%), RNGO11(0,58%), RBVA11(0,73%), GGRC11(0,47%), MXRF11(0,66%), KNCR11(0,30%), HGRE11(0,44%), VISC11(0,14%), HFOF11(0,44%) eHGBS11(0,12%). Não há muita novidade, porém, conforme exposto inicialmente, o mês apresentou algumas turbulências e a variação do Ibov assustou um pouco – não foi um período muito confortável para muitos investidores. Ainda assim, posso dizer que continuo satisfeito com a performance da carteira que permanece estável e tem apresentado um excelente resultado. O fundo PQDP11, “para variar”, não distribuiu dividendos, mas já provisionou pagamento para o mês de agosto. De maneira geral, o retorno financeiro final continua excelente e contou com um pequeno reforço com o pagamento de dividendos e JCP de BBAS3, ITUB3 e CRFB3 (o rendimento mais expressivo foi de BBSE3 e CRFB3).

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações (ou cotas) de HYPE3 e ITUB3. De maneira geral, a distribuição foi bastante equilibrada. Mais uma vez, minha capacidade de aporte foi reduzida em função dos trades malsucedidos.

Durante o ano realizei algumas “posições especulativas”, algumas de risco controlado (position trade em OIBR3) e outras de extremo risco (day trade com mini contratos).

“Apesar da forte turbulência atual, o resultado da posição em OIBR3 (pequena) continua lucrativo com *ganho atual* equivalente à duas vezes o valor investido. Por entender (opinião pessoal) que a empresa está demonstrando bastante eficiência em seu processo de recuperação e por estar pouco exposto ao ativo, decidi manter a posição aberta – particularmente, no patamar atual de preços, não me sinto a vontade para reforçar a posição.“

Vale ressaltar que o retorno (lucro) atual em OIBR3, apesar de ser o dobro, não cobre os prejuízos das operações de day trade com mini contratos malsucedidas!

Para quem tem interesse na Oi, recomendo o seguinte vídeo:

https://youtube.com/watch?v=RggGK8RnFQ8

E, para quem tem interesse em Itaúsa (ou é sócio), recomendo assistir:

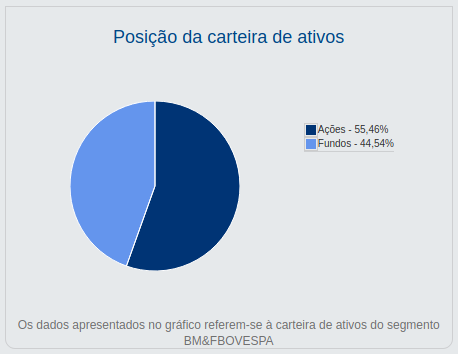

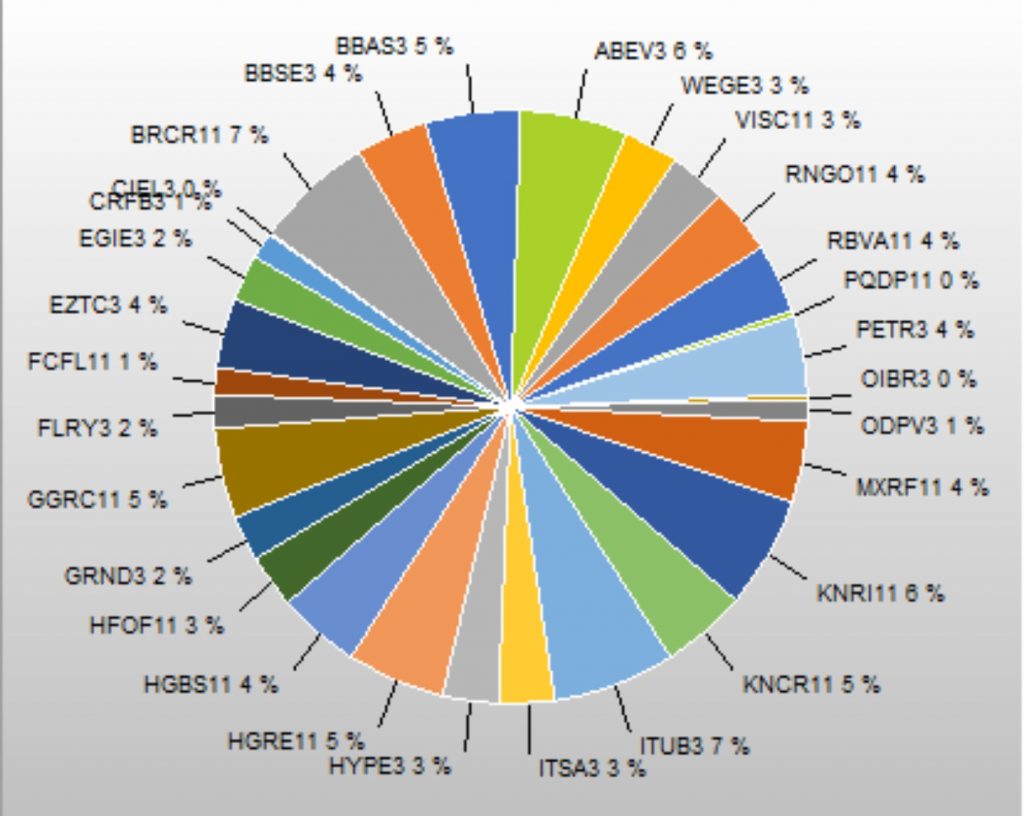

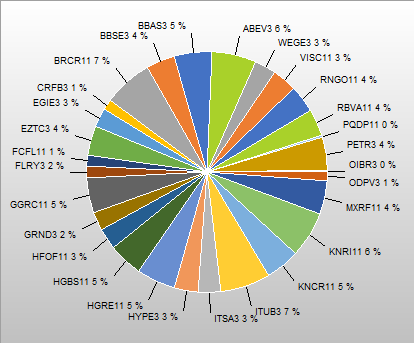

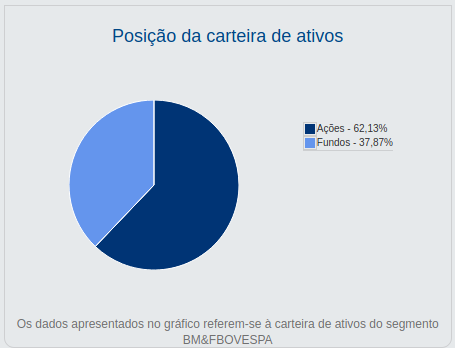

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI):

A disposição dos ativos permanece equilibrada porque, em meses anteriores, reforcei e priorizei as posições nos fundos imobiliários.

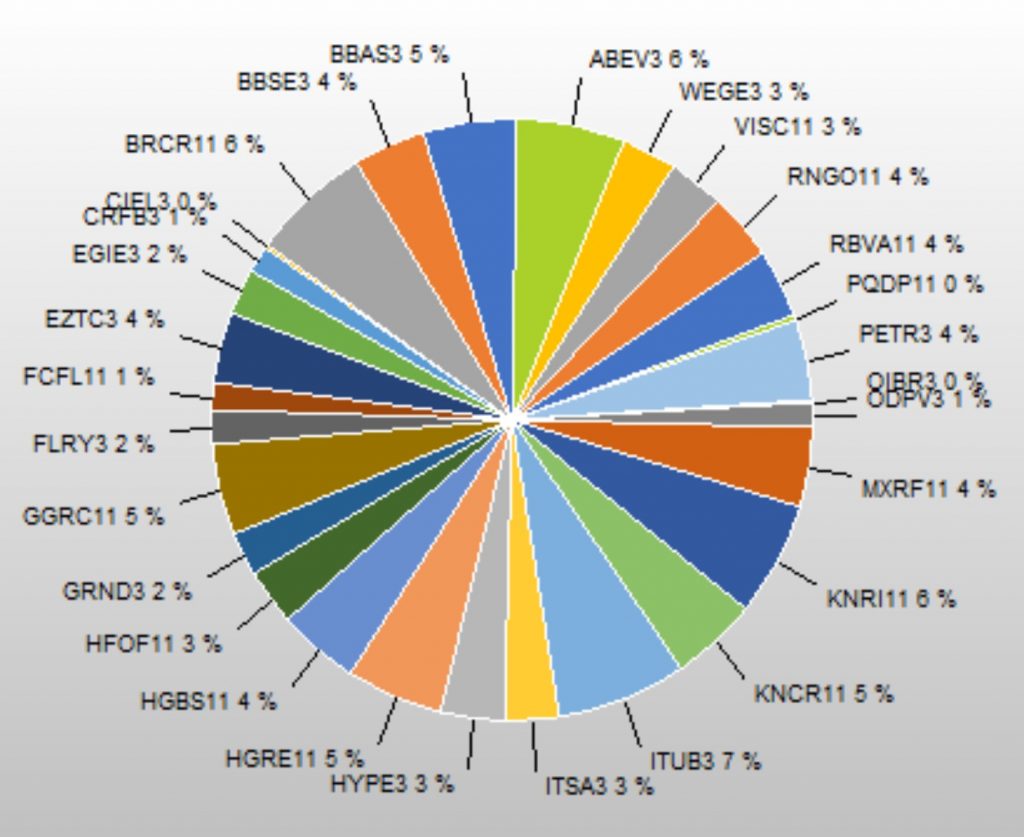

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“

De maneira geral, apesar do momento amargo para o mercado (não se iluda com algumas semanas de otimismo), continuo bastante satisfeito com o resultado da carteira e o rendimento excelente.

“O objetivo aqui é meramente didático. Algumas estratégias (mais especulativas que comento) envolvem risco elevado, com potencial de ganho expressivo ou, em alguns casos, prejuízos imediatos. Então, estude sempre, consulte diferentes fontes de informação e tire suas próprias conclusões – a única recomendação que faço é: não façam trades na fase inicial (a tolerância aos erros será pequena)!“

Estou apenas demonstrando opções de investimentos e o potencial de crescimento, isto não é recomendação de investimento!

Eis que metade do ano se foi e o COVID-19 continua sendo o centro das atenções. Por sorte, o combate ao vírus está evoluindo e surgiram diferentes propostas de vacina (o Brasil participa de algumas) – aliás, já estuda-se a possibilidade de vacinação até o final do ano, mas não há confirmação oficial. De maneira geral, não há muita novidade no cenário interno, apesar do atual presidente testar positivo para o COVID-19 (já recuperado) e o ministro da economia apresentar uma proposta para tributação digital. No cenário internacional, a divulgação negativa do Produto Interno Bruto (PIB) norte americano, referente ao segundo trimestre deste ano, casou bastante estresse no mercado. Apesar de tantas turbulências, não fui surpreendido com imprevistos no mês. Sem muitas delongas, vamos aos resultados.

Quanto ao COVID-19, há muitos questionamentos em relação a contagem de contaminados e óbitos no Brasil (na maioria das vezes com intuito de desacreditar). Neste exato momento, estima-se um total de aproximadamente 94.130 mortos no país. Saberemos se os números estão “superestimados” ou não no final do ano, comparando a diferença do total de óbitos entre 2020 e 2019. Sei que não devemos tratar vidas como meros números, no entanto esta avaliação será importante para “mensurar” se a avaliação feita pelos Estados foi real e se as medidas tomadas para o combate à pandemia foram desproporcionais ou não.

Felizmente, o Brasil conta com parcerias internacionais que permitiram obter uma reserva elevada de doses experimentais de algumas vacinas. Segundo o portal UOL, “já são 120 milhões de doses da Chinesa Sinovac (desenvolvida com o Instituto Butantan) e mais 100 milhões da universidade de Oxford. Aliás, há relatos de que alguns profissionais de saúde participam(ram), de forma experimental, no primeiro processo de vacinação no país. A ciência continua lutando contra o tempo e existem outras frentes de pesquisas também. Em paralelo, por exemplo, existe um estudo apontando para uma diminuição significativa no contágio e número de óbitos com a aplicação da vacina BCG.

Em relação ao impacto econômico, é provável que ainda presenciaremos muitas turbulências. A conta final ainda não foi apresentada. O isolamento social tem se mostrado fundamental, mas, ao mesmo tempo, bastante negativo para a economia e tende ser ainda pior onde o lockdown se fez necessário.

Com fluxo menor e controlado de pessoas nas ruas, inúmeras empresas simplesmente perderam quase todo o seu faturamento. Pequenos negócios podem simplesmente fechar definitivamente; o que, infelizmente, leva à um índice de desemprego crescente. Os governos, no mundo inteiro, tentaram intervir oferecendo auxílios emergenciais – imprescindível para grande parte da população, porém provocará um endividamento interno bastante expressivo e certamente será cobrado no futuro.

Por consequência, a tendência é que venhamos conferir uma desaceleração acentuada na capacidade produtiva de diversos países. Ou seja, o otimismo do mercado “tende” mudar de direção. Após a divulgação da queda de 32% do PIB norte americano, no segundo trimestre deste ano, as principais Bolsas fecharam a semana “no vermelho”. Ainda assim, pela pontuação atual do IBov, percebe-se que o mercado “mantém o clima de otimismo”. Seja com for, mantenha a cautela, pois, com a desaceleração econômica global, dificilmente o resultado do PIB brasileiro será favorável.

Com o isolamento social, as transações digitais foram beneficiadas e chamaram a atenção. O governo brasileiro, preocupado com o endividamento interno (tanto pelos encargos de programas sociais como folha de pagamento), enxergou uma nova alternativa de tributação. Muitas pessoas associaram ao CPMF, mas Paulo Guedes enfatiza se tratar de uma tributação digital (comércio eletrônico). Particularmente, preferia não ter que arcar com mais impostos, no entanto considero plausível se for temporário (avaliando as particularidades do momento atual).

Infelizmente, a pandemia impôs esta situação toda!

Como de costume, confiram os principais números e acontecimentos que sacudiram o país e o mundo (do redator chefe da Modal):

No final de julho algumas empresas divulgaram seus balanços e, em função de um cenário tão desafiador, o resultado positivo surpreende e corrobora com a manutenção do clima de otimismo atual.

“Assusta um pouco ver um grande Banco como o Bradesco apresentar uma queda expressiva no lucro líquido, porém é preciso aguardar o resultado dos demais Bancos para que possamos concluir se foi um caso isolado e específico.“

Quanto a Oi, ainda é cedo e complicado tecer qualquer conclusão. A situação da empresa continua delicada (ainda em recuperação judicial), porém trata-se de um possível turnaround bastante interessante (e arriscado, risos). Atualmente, a empresa recebeu uma proposta, pela operação móvel, da gestora norte americana Digital Colony e outra proposta deR$ 16,5 bilhões de Tim, Claro e Vivo.

“Conforme exposto em meses anteriores, minha aposta em OIBR3 está feita e não pretendo mudar (PM de R$ 0,80)– seja qual for o desfecho, trata-se de uma alocação que não afetará minha tranquilidade. Aliás, não é o meu caso, mas, para quem arriscou um swing trade (operação de médio prazo), o ativo já performou muito bem. Vale ressaltar que não é uma recomendação, até porque o posicionamento neste momento (euforia) é extremamente arriscado!“

Também aproveitei o momento para abrir uma pequena posição em CIEL3. O aporte foi pequeno e acompanharei a evolução da empresa antes de reforçar a posição. Acredito na experiência de mercado construída ao longo dos anos e achei positiva a iniciativa de buscar aval do Banco Central (que já concedeu) para emissão de moeda eletrônica.

Recebi proventos de ITUB3, ITSA3,EGIE3,ODPV3,BRCR11(0,47%), FCFL11 (0,54%), PQDP11(0,0%), KNRI11(0,38%), RNGO11(0,66%), RBVA11(0,57%), GGRC11(0,46%), MXRF11(0,64%), KNCR11(0,32%), HGRE11(0,38%), VISC11(0,18%), HFOF11(0,94%) eHGBS11(0,16%). Apesar do momento desafiador, a performance da carteira permanece bastante estável; não há mudanças significativas. Mesmo depois do relaxamento do isolamento social em algumas cidades, a performance dos FIIs de shopping continua sendo castigada. Particularmente, considero que não há muito o que esperar para 2020 (“o ano foi perdido”). A meta agora é preservar capital. O melhor rendimento continua com o fundo HFOF11, embora a previsão para o mês de agosto seja preocupante – fatalmente seria afetado. O retorno financeiro final continua excelente e contou com um pequeno reforço com o pagamento de dividendos e JCP de ITUB3, ITSA3, EGIE3 e ODPV3 (em ambos ativos o rendimento foi pouco expressivo, porém o rendimento de EGIE3 foi o mais alto).

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações (ou cotas) de FLRY3, CIEL3 e GGRC11. Conforme exposto anteriormente, após avaliar os riscos envolvidos e por entender que a precificação está injusta, decidi abrir uma pequena posição em CIEL3, onde foi direcionado o menor aporte. Nos demais a distribuição foi bastante equilibrada.

– Para melhor compreensão dos riscos e vantagens, confiram uma análise interessante sobre a Cielo:

Após passar sufoco no mercado futuro por instabilidade na corretora/Banco (duas horas seguidas), solicitei transferência de custódia (formulário SVTM) do Banco Modal para outro Banco. Para quem me acompanha a mais tempo, não é novidade minha insatisfação com o Banco Modal (em grande parte pela dificuldade de comunicação). Ao contrário do que imaginei inicialmente, o processo foi rápido e totalmente online. Não foi preciso reconhecer firma. E, por não ter interesse em reforçar posições, aproveitei para solicitar o resgate dos fundos Alaska Black II e Fator Sinergia FIA – ambos D+30. Por incrível que pareça, o pior resultado foi do fundo Alaska Black II (com rendimento negativo) – preço pago por entrar com “grande atraso”.

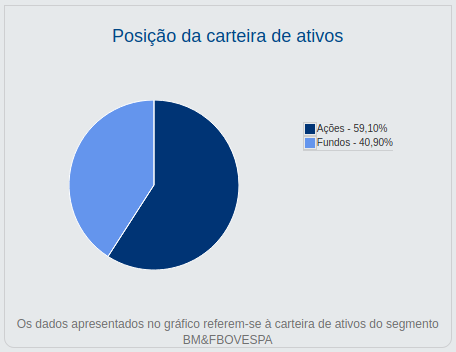

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI):

A disposição dos ativos ficou mais equilibrada porque, desde o mês passado, reforcei e priorizei as posições nos fundos imobiliários.

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“

Em relação aos trades…

Novamente, alternei entre operações manuais e automatizadas com o robô no Metatrader5. Desta vez, o resultado foi ruim. Pois é, conforme comentei na postagem anterior (mês de junho), inúmeros fatores podem influenciar no resultado e, querendo ou não, existe uma pitada de sorte neste processo. Não abuse, o manejo de risco é tão importante quanto uma operação bem sucedida.

É fundamental ter um controle (limite) eficiente sobre as perdas! 😉

Discursos sobre psicologia positiva e mindset são comuns na Internet e podem até animar um pouco no início, mas não garantirão a consistência operacional – dependerá de habilidade e experiência (poucos conseguem) ou um processo automatizado muito eficiente; o resto é historinha para boi dormir (vender sonho é MUITO mais fácil que colocar em prática)!

A grande questão está em nosso comportamento diante de uma operação mal sucedida. Ou seja, como reagimos diante do prejuízo. Sempre alternaremos entre erros e acertos, não há como evitar. É importante e fundamental limitar as perdas (aceite dias negativos) e maximizar os acertos – é evidente que não será fácil colocar em prática.

O emocional costuma ser testado quando o dia começa negativo, pois sua meta ficará mais distante logo de saída (podendo aumentar a cada erro). Também é complicado identificar até que ponto faz sentido procurar reverter um prejuízo. Em alguns casos vale à pena tentar reverter, mas nem sempre será possível. E acredite, em um dia negativo (vai acontecer), o primeiro prejuízo será sempre o menor.

Em outras palavras: “a tentativa manual de corrigir os erros do robô funcionou MUITO BEM durante um período, mas não durou muito tempo e fez com que eu devolvesse todo lucro das operações do mês anterior e mais um pouco. Como o índice de acerto no mês anterior foi alto, operei com excesso de confiança em julho e encontrei dificuldade para aceitar o momento para encerrar as operações no dia.”

Aparentemente, seguindo a risca os sinais do robô (APFTrendPlus), o resultado tem sido positivo, mas não se mostrou tão eficiente. Porém, desta forma, consigo respeitar o controle de risco e o erro não custa tão caro (muitas vezes por teimosia). Por esta razão, vou rever minha conduta para o mês de agosto. Posso interferir na operação desde que não contrarie o sinal do robô (errando ou não).

De maneira geral, apesar do momento amargo para o mercado (não se iluda com algumas semanas de otimismo), continuo bastante satisfeito com o resultado da carteira e o rendimento continua performando muito bem.

“O objetivo aqui é meramente didático. Algumas estratégias (mais especulativas que comento) envolvem risco elevado, com potencial de ganho expressivo ou, em alguns casos, prejuízos imediatos. Então, estude sempre, consulte diferentes fontes de informação e tire suas próprias conclusões – a única recomendação que faço é: não façam trades na fase inicial (a tolerância aos erros será pequena)!“

Estou apenas demonstrando opções de investimentos e o potencial de crescimento, isto não é recomendação de investimento!

O tempo está passando rápido e “pouca coisa realmente pertinente” tem mudado. Ao que tudo indica, em decorrência da pandemia, estamos “passando por um ano perdido”. É difícil mensurar o preço que será cobrado por isto. Aliás, o aumento no número de casos confirmados e óbitos tem causado bastante instabilidade nos mercados em todo mundo. No cenário interno, para variar um pouco, a cada mês que passa, a equipe do Governo sofre alterações – o conflito tem sido constante. Sem muitas delongas, vamos aos resultados.

Com o aumento no número de casos e óbitos (recordes), em função do avanço do Coronavírus, o clima de tensão nos mercados mundiais continua turbulento. Mas, é preciso manter a cautela; ainda é cedo para avaliar ou estimar as consequências que serão sentidas nos próximos meses ou anos. O Instituto de Pesquisa Econômica Aplicada (IPEA), por exemplo, estima uma retração de 6% do PIB brasileiro neste ano.

De maneira geral, apesar de tantas incertezas e desvalorização na semana, os mercados responderam com otimismo no mês. Sinceramente, fiquei até surpreso. No início do mês, por exemplo, o índice Ibov registrava 87.946 pontos aproximadamente – vale lembrar que, em abril (deste ano), atingimos a mínima de aproximadamente 63.500 pontos. E, no momento em que escrevo (dia 30/06/2020), o índice registra 95.681 pontos.

“Como prevalece o clima de grandes incertezas (pelo impacto humano, social e econômico), toda cautela é pouco. Conforme exposto anteriormente, as estimativas futuras não dão sustentação para o clima de otimismo atual!“

Quanto ao cenário interno, não há muita novidade. Acredito que, talvez por necessidade (resultado de tantos atritos internos), o Governo continua fazendo acordos com o Centrão. Também tivemos alterações na Secretaria de Cultura (saída de Regina Duarte) e Ministério da Educação (saída de Abraham Weintraub). Pouco tempo depois, o Governo nomeou Abraham Weintraub como diretor executivo do Banco Mundial, mas sua nomeação não foi bem vista entre funcionários do Banco – que, sem sucesso, tentaram barrar sua nomeação.

Fiquei um pouco desapontado com a resposta do Governo Federal diante deste momento tão difícil e delicado, mas também não concordo com a forma desproporcional como a mídia tradicional vem atacando o Governo.

Aliás, independente de qualquer Governo e diferente do que a esquerda brasileira sempre induziu acreditar, neste momento o papel da iniciativa privada tem sido muito mais atuante e positivo para o país do que da iniciativa pública. Por exemplo: “O Banco Itaú, fez doação de R$ 1 bilhãopara o combate ao COVID-19; e a Weg produziu e entregou respiradores (assinou em março um contrato para obter a licença para produzir o ventiladores pulmonares com base técnica no aparelho de ventilação mecânica pulmonar Luft-3 da LEISTUNG) – dentre tantos outros, estes foram apenas alguns exemplos“.

Na contra mão de tantos esforços solidários, nossos “representantes” se negaram utilizar os recursos do fundão eleitoral em um momento tão crítico para o país. São nestes momentos que vemos de onde vem os maiores sacrifícios e esforços.

Portanto, na próxima vez que alguém lhe disser que os empresários só olham para o próprio umbigo, lembrem-se de quem está fazendo a diferença no momento mais grave e delicado do país! 😉

Vejam o exemplo da Weg:

Como de costume, confiram os principais números e acontecimentos que sacudiram o país e o mundo (do redator chefe da Modal):

Recebi proventos de ITUB3, CRFB3,BRCR11(0,45%), FCFL11 (0,48%), PQDP11(0,0%), KNRI11(0,38%), RNGO11(0,58%), RBVA11(0,66%), GGRC11(0,59%), MXRF11(0,65%), KNCR11(0,32%), HGRE11(0,39%), VISC11(0,23%), HFOF11(0,82%) eHGBS11(0,17%). Novamente, apesar do momento desafiador, a performance da carteira permanece bastante estável. Os fundos que apresentaram melhor “recuperação” no rendimento foram: GGRC11 e HFOF11 – aliás, preciso agradecer ao meu amigo Tanaka por chamar minha atenção para o fundo HFOF11. De maneira geral o retorno financeiro final da carteira continua excelente e contou com um pequeno reforço com o pagamento de dividendos e JCP de ITUB3 e CRFB3 (em ambos ativos o rendimento foi pouco expressivo).

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações (ou cotas) de GRND3 e KNCR11. Como, no mês passado, a Grendene pagou rendimentos “generosos”, decidi direcionar parte do aporte para a empresa e também por interesse em ampliar a posição no ativo. No entanto, o aporte mais significativo foi para o fundo KNCR11 que, apesar do rendimento inferior (se comparado com outros ativos da carteira), considero estar negociando com um preço bastante atrativo e, particularmente, vejo um potencial interessante de valorização (tanto da cota como dos rendimentos). São decisões pessoais.

“O aporte mensal foi estrategicamente menor. Mantive parte dos recursos em poupança (para casos emergenciais), direcionei outra parte para trades na corretora Clear, reforcei as posições por meio do rendimento da própria carteira e mantive aproximadamente R$ 1.500 líquido na conta da Modalmais para concentrar nas operações de trade com mini contratos de índice.“

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI):

A disposição dos ativos ficou mais equilibrada porque, desde o mês passado, reforcei e priorizei as posições nos fundos imobiliários.

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“

Em relação aos trades…

Dentre erros e acertos, operando manualmente ou com o robô, “fechei o mês” com lucro líquido de aproximadamente R$ 1.550 (somente com as operações).

É interessante ver como coincidências e sorte podem fazer parte do processo, não é apenas habilidade. É claro que a experiência, o controle emocional e o manejo de risco são fundamentais. Seja como for, mostrar resultados isolados não diz absolutamente NADA sobre uma estratégia ou consistência operacional. Você *sempre* encontrará um caso isolado para demonstrar. Alguém sempre ganhará em determinado momento! Portanto, não fique muito animado com os resultados divulgados em determinados cursos de trade (não provam NADA).

No primeiro dia (da primeira semana), o robô já começou com prejuízo de R$ 300. Para treinar e tentar reverter o resultado negativo, fiz 20 trades curtos no mesmo dia. Dos 20 trades, errei apenas dois. Porém, o custo operacional foi tão alto que terminei o dia no 0 a 0 – resumindo: “o custo operacional foi o prejuízo do dia (nada que me incomodasse)“. Confesso que, mesmo assim, fiquei surpreso e contente com o número de acertos. Acreditem, foi uma combinação de sorte (não conseguiria reproduzir isto todos os dias – risos) com manejo de risco! Uma coisa ficou clara: “operar desta forma seria inviável, mas foi uma experiência válida“.

Nos dias seguintes, alternei entre operações com o robô e manuais. Consegui atingir um ponto de equilíbrio que me permitiu fazer aproximadamente R$ 150 por dia no período da manhã (estabeleci como meta inicial). Muitas vezes o robô acertou as principais operações logo no início do dia. E, ao perceber um movimento forte, dentro de uma tendência bem definida, deixei o robô controlar a operação até o final. Desta forma, também obtive lucros acima da média. Por outro lado, em alguns casos mais arriscados, precisei interromper a operação antes do robô. O mais interessante foi manter este resultado em praticamente duas semanas seguidas, sem precisar ficar grudado na tela do computador – pude exercer outras atividades.

Tudo estava perfeito, até eu colocar na cabeça que tinha a “obrigação” de reverter todo e qualquer prejuízo do robô em lucro – ganhando todos os dias e fechando a meta. Pois é, parecia funcionar bem. Nos dias seguintes, eu “sempre” acertava movimentos mais longos também; e bastava operar no período da manhã. A segunda lição foi aceitar que é impossível fechar a meta perfeitamente todos os dias. Em alguns dias, a sorte não estará do nosso lado e, caso não aceite, o prejuízo tende aumentar no decorrer do dia.

Se você não admite que a sorte também faz parte do processo, então aceite que, em alguns dias, seu estado de espírito não ajudará! 😉

Aliás, em alguns dias (mais raros), pode ser que sua corretora lhe deixe em estado de pânico também. Hoje mesmo (dia 30), a Modalmais travou por mais de duas horas seguidas – haja sangue frio. A corretora alegou que a falha foi na B3, mas, estranhamente, a Clear não apresentou a mesma instabilidade. Por sorte, operei com o robô na Modalmais com apenas 3 mini contratos. O ambiente da corretora travou e vi um lucro de R$ 150 oscilar para prejuízo de quase R$ 700 (sem poder fazer nada e sem saber até onde iria – já estava rindo de nervosismo quando passou pelo meu stop loss à todo vapor). Quando o sistema normalizou, zerei minha posição com prejuízo de R$ 300. Como já havia realizado lucro de R$ 150 na Clear, decidi encerrar as operações no dia. Como eu disse, a sorte faz parte do processo e a ânsia por reverter um pequeno prejuízo pode resultar em um grande prejuízo.

E assim encerrei o mês positivo… são tantas emoções! (risos)

De maneira geral, apesar do momento amargo para o mercado (não se iluda com algumas semanas de otimismo), continuo bastante satisfeito com o resultado da carteira e o rendimento continua performando muito bem.

“O objetivo aqui é meramente didático. Algumas estratégias (mais especulativas que comento) envolvem risco elevado, com potencial de ganho expressivo ou, em alguns casos, prejuízos imediatos. Então, estude sempre, consulte diferentes fontes de informação e tire suas próprias conclusões – a única recomendação que faço é: não façam trades na fase inicial (a tolerância aos erros será pequena)!“

Estou apenas demonstrando opções de investimentos e o potencial de crescimento, isto não é recomendação de investimento!

Mais um ano se encerra, abrindo espaço para novas expectativas, projetos e realizações; deixando para trás angustias ou frustrações que por ventura tenham surgido. Apesar do barulho exagerado no cenário político-econômico, acredito que 2019 foi um ano positivo para o país. Agora, no quesito pessoal, passei por todo tipo de situação, mas não posso reclamar de nada. Sem muitas delongas vamos aos resultados.

Em relação ao governo, não há muita novidade.

Sinceramente, no balanço final, considero que o governo se saiu bem. Particularmente, em nossa fanpage, fiz críticas que julguei válidas (e mantenho), mas é uma questão de opinião (“algumas nem tanto”).

Para a economia, o clima de otimismo prevaleceu. A Bolsa de Valores quebrou recordes históricos e o índice de inflação também recuou MUITO, resultando em uma queda vertiginosa na taxa de juros.

Vale ressaltar que os preços para o consumidor final não recuaram porque a inflação não foi negativa! 😉

Como de costume, confiram os principais números e acontecimentos que sacudiram o país e o mundo (“Adeus ano velho” do redator chefe da Modal):

O ano de 2019 foi bastante positivo para diferentes mercados.

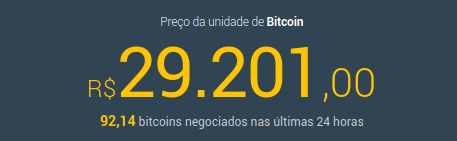

Desta vez, os entusiastas do mercado de criptomoedas podem comemorar a recuperação do BTC(bitcoin) que, em 2018, havia encerrado na casa de R$ 15.300 (muito abaixo da máxima de R$ 70.000). Se comparado com o ano passado, a valorização foi de aproximadamente R$ 13.901 (fechou na casa de R$ 29.201) – coloquei como aproximadamente porque a volatilidade do BTC, em curto espaço de tempo, é muito alta.

Fonte: Mercadobitcoin

É claro que nem tudo são flores. O facebook, por exemplo, vem se esforçando para impulsionar sua criptomoeda Libra, mas precisa romper algumas barreiras. O ministro suíço Ueli Maurer já se manifestou publicamente afirmando que a moeda digital Libra fracassou em sua forma atual.

Alguns traders afirmam que a análise técnica sobre o BTC aponta uma possibilidade valorização de U$ 300.000. Particularmente, não acredito que aconteça (posso estar errado). A análise técnica aponta possibilidades (probabilidades), mas, no longo prazo, o mercado precisa de fatos sólidos e confiança.

Pois é, o mercado de capitais impressionou tanto quanto…

O índice Ibov surpreendeu quebrando recordes seguidos, provavelmente com uma ajudinha da queda da taxa básica de juros (agora em 4,5% ao ano). O clima de euforia na Bolsa prevalece, mas é preciso manter cautela e os pés no chão.

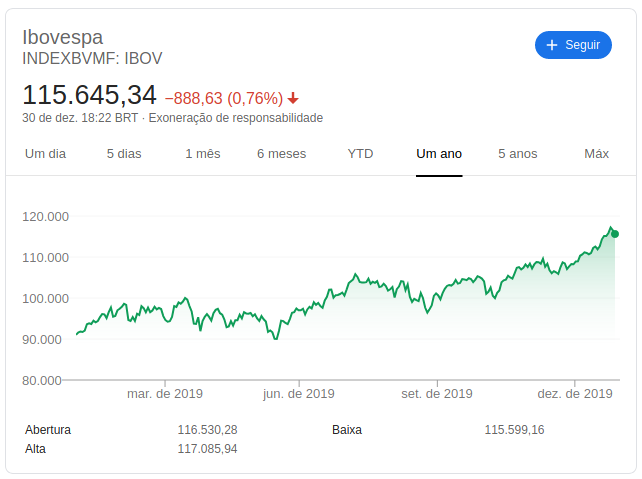

Encerrou em 115 mil pontos, porém atingiu a máxima de 117 mil

Vale lembrar que antes do impeachment da ex-presidente Dilma, o índice estava abaixo de 40 mil pontos. Perceberam que o índice está prestes a triplicar? Será que é um movimento realmente racional?

Não se enganem, os principais ativos estão sobrevalorizados – principalmente os FIIs (fundos imobiliários) – logo, uma correção nos preços é saudável, esperada e tende acontecer. Não vou nem entrar no mérito das discussões sobre uma possível crise mundial – faz algum tempo que traders profissionais discutem o posicionamento em ETFs de metais preciosos, como ouro e prata. Sinceramente, ainda não tenho uma opinião formada sobre o assunto. Existem muitas teses, inclusive de mais valorização (risos)!

“Apesar da Empiricus falar em valorização de até 300k (Ibov), evitem posicionamentos mais expressivos neste momento (de uma só vez), pois é evidente que o nível de risco será alto – sejam cautelosos!“

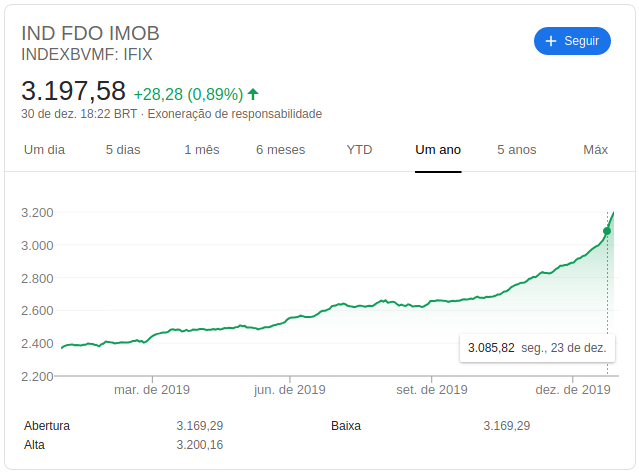

Confiram também a evolução do IFIX em 2019 (índice de desempenho dos Fundos Imobiliários:

Para melhor compreensão dos riscos envolvidos, convido assistir o seguinte vídeo do prof. Arthur Vieira:

Em relação aos ganhos com o Google Adsense, continuo “lutando” para melhorar os resultados.

Por incrível que pareça, não consegui remuneração suficiente no Google Adsense para liberar outro saque. No final de 2018, o desempenho vinha melhorando bem, mas a Google fez inúmeras alterações no algoritmo e regras internas para anúncios e isto me prejudicou MUITO. Como esta não é, nem de longe, minha fonte de receita principal, por enquanto não posso dedicar muito tempo ou esforço nisto. “Não é minha prioridade, no entanto pretendo rever ao longo do tempo.”

Os principais balanços foram liberados no mês passado.

Recebi proventos de ITUB3, BBAS3, ABEV3, ODPV3,BRCR11(0,55%), FCFL11 (0,49%), PQDP11(0,51%), KNRI11(0,42%), RNGO11(0,51%), SAAG11(0,70%), GGRC11(0,48%), MXRF11(0,78%), KNCR11(0,42%), HGRE11(0,44%), VISC11(0,46%) eHGBS11(0,49%). Para variar, a forte valorização dos FIIs continua gerando uma “queda aparente” nos rendimentos – aliás, evitarei novos aportes em fundos com ágio próximo de 50%. Para o ano que vem, precisarei ficar atento com o fundo SAAG11, pois em 2020 a Rio Bravo apresentará uma proposta para incorporar o fundo ao RBVA11 (FUNDO DE INVESTIMENTO IMOBILIÁRIO RIO BRAVO RENDA VAREJO) – não estou certo de que seja vantajoso para o pequeno investidor. Felizmente, em função do preço médio dos fundos que mantenho em carteira, o rendimento da carteira continua excelente, sendo reforçado com o pagamento de dividendos e JCP de ITUB3,BBAS3, ABEV3 e ODPV3 (o rendimento mais expressivo foi da Ambev – presentão de ano novo).

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações (ou cotas) de ITUB3, CRFB3, KNCR11 e VISC11. O maior aporte foi para VISC11 e o menor para CRFB3. De maneira geral, o aporte foi bastante equilibrado.

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI):

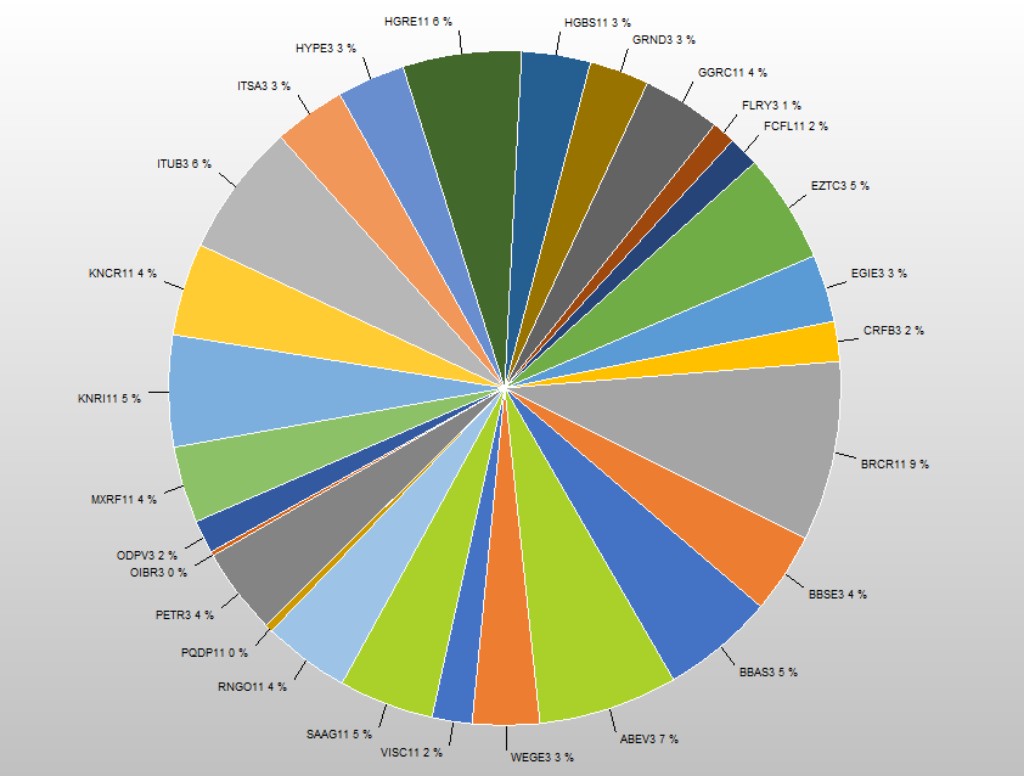

“A proporção em ações aumentou em decorrência da forte valorização do índice Ibov – em 115 mil pontos“

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“

Para demonstrar mais detalhadamente a “evolução” da carteira (pela valorização), compartilharei o resultado do ganho por ativo (em relação ao preço médio):

Papel

P. médio

P. mercado

%

Setor

ABEV3

18.38

19.16

4.26

Consumo nâo Cíclico

BBAS3

19.2

52.97

175.82

Financeiro

BBSE3

27.78

37.84

36.21

Financeiro

BRCR11

99.42

117.69

18.37

Financeiro e Outros

CRFB3

17.45

23.3

33.53

Consumo não Cíclico

EGIE3

40.06

50.81

26.82

Utilidade Publica

EZTC3

15.59

50.97

226.99

Consumo Cíclico

FCFL11

83.8

133.54

59.35

Financeiro e Outros

FLRY3

20.39

30.4

49.11

Saúde

GGRC11

121.99

149.9

22.87

Financeiro e Outros

GRND3

6.94

12.35

77.97

Consumo Cíclico

HGBS11

200.86

296.37

47.55

Financeiro e Outros

HGRE11

137.42

198.7

44.59

Financeiro e Outros

HYPE3

33.21

35.5

6.88

Saúde

ITSA3

8.96

14.1

57.39

Financeiro

ITUB3

20.39

32.16

57.72

Financeiro

KNCR11

109.34

104.6

-4.33

Financeiro e Outros

KNRI11

146.27

191.84

31.15

Financeiro e Outros

MXRF11

10.05

13.87

37.97

Financeiro e Outros

ODPV3

14.17

17.2

21.41

Saúde

OIBR3

0.82

0.86

4.91

Comunicações

PETR3

9.35

32.17

243.89

Petroleo, Gás e Biocombustíveis

PQDP11

1334.22

3990

199.05

Financeiro e Outros

RNGO11

83.74

100

19.41

Financeiro e Outros

SAAG11

121.39

142.29

17.21

Financeiro e Outros

VISC11

117.12

137.45

17.35

Financeiro e Outros

WEGE3

19.23

35.34

83.8

Bens Industriais

Alterações da carteira: – Posições abertas: VISC11 e OIBR3 (apenas para fins especulativos) – Posições encerradas: FLMA11 e FIGS11

“Decidi encerrar as posições em FLMA11 por entender que o fundo passou a negociar com um ágio irracional (efeito manada). Fiz o mesmo com o fundo FIGS11 para direcionar os próximos aportes para o fundo VISC11 (também de shoppings) que é mais diversificado e menos concentrado (por região).“

Percebam também que o pior resultado (e único negativo) foi do fundo de papel KNCR11. A razão é simples. Os primeiros aportes foram feitos na corretora Rico. Naquela época, a Rico permitia aportar no fundo mesmo não sendo investidor qualificado (para quem tem mais de R$ 1 milhão em investimentos). Porém, não pude mais aportar quando transferi a custódia para a corretora Modal – na realidade, a Modal é quem estava correta.

Logo, por não poder aportar depois, o KNCR11 foi o único ativo que ficou para trás. Percebem agora a importância dos aportes regulares? Felizmente, a última AGO (Assembleia Geral Ordinária) deliberou pela liberação do fundo para todos investidores. Sendo assim, voltei aportar apenas nos últimos meses.

Conforme exposto anteriormente, os principais ativos apresentaram uma valorização MUITO expressiva. Para efeito de comparação, vejam como foi a performance no fim de 2018 – a diferença é grande.

Não há novidades em relação ao último resultado mensal. Decidi começar um novo projeto, chamado APFTrend-Plus, onde estou organizando melhor o código para futuras manutenções (melhorando a estrutura de código) e incluí suporte para mini índice.

A versão demo disponibilizada anteriormente não funcionará em 2020, porém peço que aguardem pela liberação da versão demo do APFTrend-Plus.

De maneira geral, continuo bastante satisfeito com o resultado da carteira e com a evolução do robô de trades. O ganho da capital da carteira continua superando minhas expectativas. O desempenho da carteira foi fora do padrão em 2019 (muito acima de minha expectativa). Vale lembrar que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo). Dentro de qualquer tendência, os papeis não se movimentam em linha reta.

“O objetivo aqui é meramente didático. Algumas estratégias (mais especulativas que comento) envolvem risco elevado, com potencial de ganho expressivo ou, em alguns casos, prejuízos imediatos. Então, estude sempre, consulte diferentes fontes de informação e tire suas próprias conclusões – a única recomendação que faço é: não façam trades na fase inicial (a tolerância aos erros será pequena)!“

Desejo a todos um FELIZ 2020!

Estou apenas demonstrando opções de investimentos e o potencial de crescimento, isto não é recomendação de investimento!