Para “variar”, o cenário político-econômico continua turbulento e inúmeros acontecimentos (não só internos) influenciaram na volatilidade da economia. Ainda assim, em relação aos investimentos, o mês foi excelente; recebi um belo presente (dividendos e JCP) de algumas empresas (privilégio de Holders)”. Sem muitas delongas, vamos aos resultados.

A cada resultado mensal publicado, imagino que não sobrará espaço para muita agitação para o mês seguinte. Mas, quando chega o momento de escrever, fico ainda mais surpreso (risos). Estamos vivenciando um momento de grandes agitações e incertezas. Infelizmente, no curto prazo, não vejo solução realmente efetiva. Apesar da Intervenção Federal no RJ, que considero fundamental (por exemplo), o índice de criminalidade permanece alto e foi marcado com a execução da vereadora Marielle (figura política e defensora dos “direitos humanos”).

Em relação a criminalidade, sei que o assunto é delicado, mas assistam esta reflexão:

Inúmeros acontecimentos sacudiram o país…

Após condenação em segunda instância, o ex-presidente Lula está inelegível (a princípio, pois ainda cabe recurso) para a disputa presidencial de 2018. Aliás, o ex-presidente ganhou um fôlego maior com a decisão do STF em adiar a conclusão do julgamento para o dia 4 de abril – e, segundo o portal G1, “o Tribunal Regional Federal, que condenou Lula, não poderá determinar a execução da sentença antes do STF concluir o julgamento (impedindo sua prisão)“.

Como se não bastasse, a semana encerrou ainda mais tumultuada, com a operação da PF no setor de portos que levou à prisão temporária amigos do atual presidente (Temer), ex-ministro e empresários.

“Parece coisa de cinema, não? Pois é, já virou série do Netflix (O Mecanismo) e com fatos reais!“

Os Correios, que estão passando por uma crise financeira sem precedentes, causaram bastante estresse ao decidir reajustar a tabela de preços para encomendas por Sedex ou PAC, levando ao Mercado Livre (empresa) reajustar sua tabela de tarifas. Ainda alegando prejuízo, também estão tentando por fim ao frete barato para encomendas feitas na China. Um peso a mais para nós consumidores.

Falando em prejuízo… o Facebook arcou com prejuízo de U$ 50 bilhões, após o escândalo envolvendo o vazamento de informações de usuários para um possível benefício na campanha eleitoral do presidente norte-americano (Trump). E, aproveitando o ensejo, o presidente norte-americano também gerou uma forte tensão ao impor tarifas para importação de aço e alumínio, mas poucos dias depois revelou uma lista de países (incluindo o Brasil) que não sofreriam tais tarifas (foram dias de grandes turbulências).

Confiram os principais números e acontecimentos sacudiram o país e o mundo:

Em função dos indicadores econômicos positivos e baixa inflação, o Copom reduziu a taxa Selic para 6,50% ao ano (mínima histórica). É excelente para economia, mas preocupa ou incomoda um pouco investidores de renda fixa. Apesar da redução nos rendimentos, vale lembrar que continua sendo uma das maiores do mundo. O Senado apresentou uma proposta (está em revisão) que prevê aumentar o rendimento do FGTS – a notícia é boa, mas ainda é cedo para comemorar.

Desde o dia 26 de março, o código de negociação da B3 (BVMF3) foi alterado para B3SA3. Já em relação ao mercado de criptomoedas, não é de espantar que continue exigindo bastante estômago dos “investidores”, flutuando loucamente. “Para você que acredita piamente que todo investidor é necessariamente um especulador, em breve compartilharei um vídeo tratando sobre o assunto“.

Felizmente, não precisei lidar com imprevistos financeiros. Pelo contrário, contei com um excelente adicional financeiro de empresas como Banco do Brasil, BBSeguridade, Itaú e Itausa. É evidente que são eventos raros. Não sei se vocês perceberam (pela distribuição de ativos em carteira), mas no mês passado fiz uma pequena operação de Hedge com Banco do Brasil, comprando algumas PUTs para BBAS3 (opções de venda) – fechei a operação com pequeno lucro e “talvez” role para frente com uma nova operação.

Quanto aos investimentos…

“Decidi fechar a operação de Hedge com BBASQ415 e aproveitei para iniciar uma posição em ODPV3 (Odontoprev SA). Conforme exposto no resultado anterior, não farei operações de venda coberta neste ano. Mas, pelo mesmo motivo que me fez ficar de fora por algum tempo (forte volatilidade), pretendo fazer algumas operações de Hedge para minimizar o impacto sobre a carteira (seguro).“

Recebi proventos de ITUB3, ITSA3, BBAS3, BBSE3, BRCR11 (0,333%), FCFL11 (0,479%), PQDP11 (0,351%), KNRI11 (0,489%), RNGO11 (0,578%), SAAG11 (0,635%), GGRC11 (0,573%), MXRF11 (0,731%), KNCR11 (0,521%), HGRE11 (0,533%) e FIGS11 (0,873%). O desempenho dos FIIs permanece estável e bastante interessante, principalmente se levarmos em consideração que estamos diante da mínima histórica das taxas de juros, o valor do aluguel é corrigido pela inflação e os rendimentos são isentos de IR. O pior resultado foi do fundo BRCR11, mas este cenário mudará nos próximos meses após concretizar, com a Brookfield, uma das maiores transações deste segmento (reduzindo a vacância de 37% para 26,3%). Ainda é cedo para tecer considerações sobre a negociação, pois cada lado ainda fará uma avaliação detalhada dos imóveis envolvidos e provavelmente terão um espaço maior para negociar os detalhes da proposta. O rendimento mensal da carteira permanece excelente, e foi BEM reforçado com o pagamento de dividendos e JCP de ITUB3, ITSA3, BBAS3 e BBSE3 (foi um presentão… risos).

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações ou cotas de BBAS3, BBSE3, ITUB3, ITSA3, HYPE3, ODPV3, HGRE11 e RNGO11. Aproveitei a rentabilidade maior para reforçar algumas posições e iniciar outra em ODPV3. Os menores aportes foram para ODPV3 e BBAS3 (com distribuição semelhante), e o maior para ITUB3. Para os demais ativos, a distribuição foi bastante equilibrada.

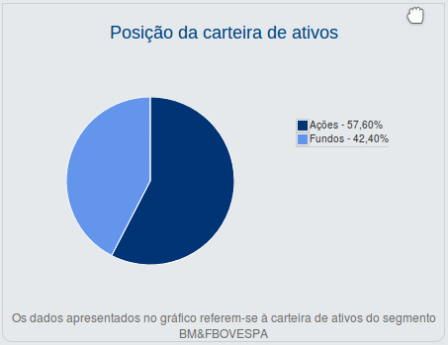

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI):

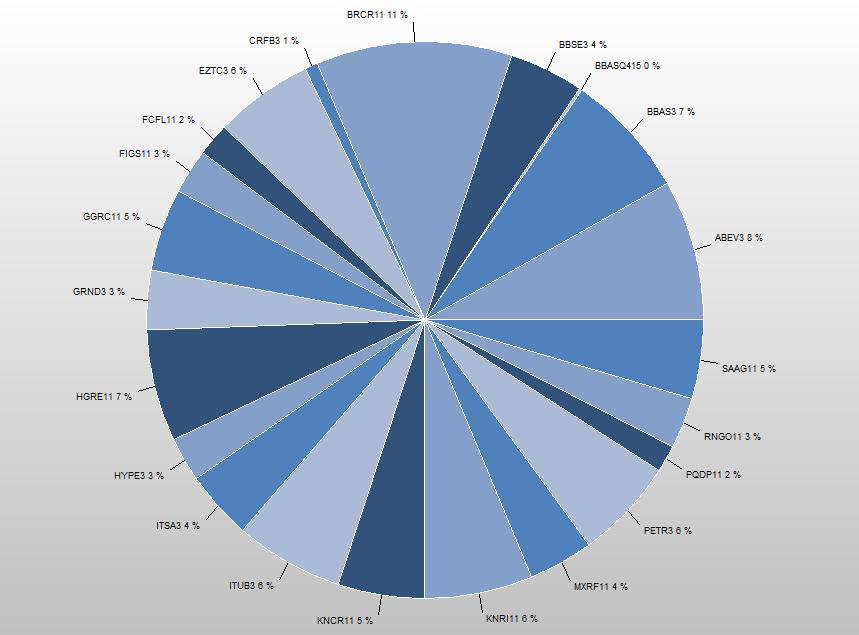

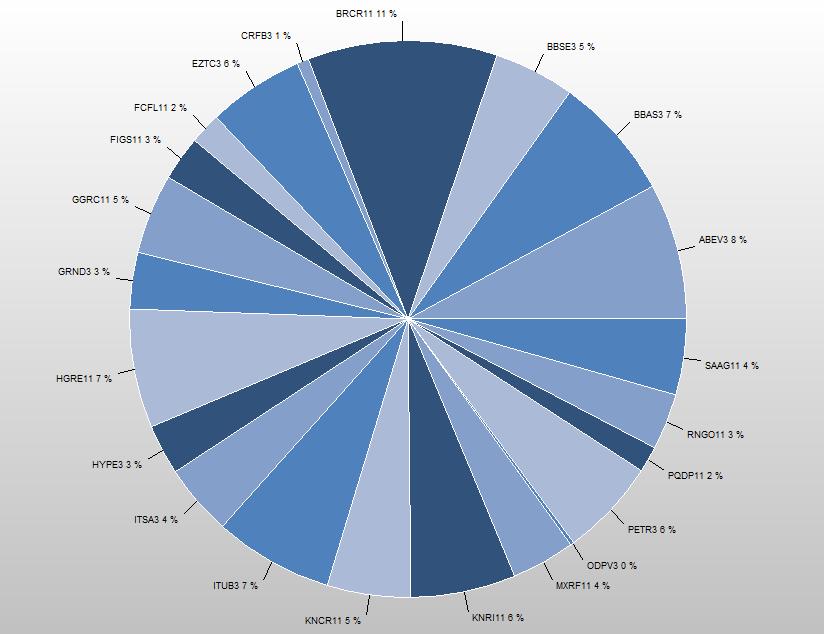

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“.

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“.

O mês foi tumultuado e, naturalmente, apresentou uma volatilidade bastante significativa. Apesar de tudo, prevalece o movimento eufórico. Particularmente, devido a tantas incertezas, acredito que presenciaremos turbulências ainda mais fortes. Parece que a agitação está tomando conta do mundo inteiro. Pois é, o ano ainda promete (risos). Vale ressaltar que é importante ter consciência que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo).

Para quem ainda não fez a declaração de IR, sugiro começar o quanto antes. Para auxiliar no processo, atualizei o Guia do Investidor para a Declaração de Imposto de Renda, confiram:

http://aprendizfinanceiro.com.br/awrp/blog/2018/03/30/guia-do-investidor-para-declaracao-de-ir/

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.