Termina mais um mês recheado de “emoções”. Até mesmo o último dia (31/08) foi marcado com a expectativa do julgamento do registro da candidatura de Lula. O mês fez jus à sua fama de “cachorro louco” (risos). Inúmeros fatores internos geraram bastante insegurança e incertezas no cenário político-econômico do país, ampliando ainda mais o momento turbulento. Tentarei resumir da melhor forma possível. Desta vez, precisei lidar com pequenos imprevistos financeiros (pouco impactantes). Sem muitas delongas, vamos aos resultados.

Começarei pelo julgamento do registro da candidatura de Lula. Chega ser irônico, principalmente por ocorrer no mesmo dia em que Lula foi condenado a pagar R$ 31 milhões no caso Triplex. A atuação da ONU, em sua defesa, também é questionável, visto que ele já foi condenado em todas as instancias – “nem Freud explica tanto empenho em defesa“. Aliás, no meu entendimento, o fato de ser ex-presidente não diminui sua responsabilidade, pelo contrário, aumenta. Por sorte, a votação encerrou impossibilitando o registro da candidatura.

A falta de seriedade e irresponsabilidade do Governo tem sido espantosa. Mesmo com o rombo nos cofres públicos e deficit crescente, o presidente Temer sinalizou que aprovaria o aumento salarial dos servidores da União. Felizmente, no último dia do mês, o presidente voltou atrás e adiou para 2020. Algo semelhante ocorreu no Rio de Janeiro quando a Assembleia Legislativa derrubou o veto do governador para aumento de salário dos servidores do Judiciário (mesmo depois do Governo recorrer à esfera federal para manter os salários em dia) – pois é, mas o STF também suspendeu esta decisão no dia 31/08. Conforme exposto inúmeras vezes, o Estado cobra sacrifícios da população, porém não demonstra a mesma disposição (assim fica difícil convencer).

Aproveitando o assunto Rio de Janeiro, o confronto extremamente violento entre traficantes e forças armadas, na capital, também chamou atenção, resultando na morte de três militares e inúmeros feridos. Mais uma questão de difícil solução, restando a dúvida se a cidade já não está vivenciando uma Guerra Civil.

A situação do país é delicada e, no curto prazo, continua imprevisível. Manter o otimismo tem sido uma tarefa desafiadora. O índice de desemprego, apesar da queda (em 12,3%), continua alto e a imigração dos Venezuelanos fragiliza ainda mais a situação – ressaltando que também dependerão de assistência básica que já é escassa para os próprios brasileiros. Segundo o General de Brigada Gustavo Henrique Dutra, o fluxo de imigrantes coloca Boa Vista em risco de colapso até março de 2019, defendendo manter a fronteira aberta para efeito de controle e mantendo a distribuição do fluxo entre diferentes Estados. Não é uma questão fácil e, infelizmente, Brasília vem se omitindo em relação ao problema.

Os indicadores econômicos continuam demonstrando um resultado bastante medíocre e preocupante. O PIB do Brasil, por exemplo, cresceu apenas 0,2% no segundo trimestre (retomando aos patamares de 2011). Diante do resultado fraco, os principais analistas estimam que economia volte ao patamar anterior da recessão a partir de 2022 apenas. Logo, independente do resultado das eleições, não crie muita expectativa para 2019.

Conforme exposto inúmeras vezes, apesar da minha opinião desagradar alguns, a greve dos caminhoneiros refletiu negativamente em diferentes setores da economia, elevando a inflação do período e prejudicando o crescimento econômico do país. A Coca-Cola, que perdeu benefícios depois da paralisação, ameaçou deixar o país caso não recupere os subsídios na Zona Franca. Há quem não se importe e ainda comemora, porém é impossível que o país cresça se a economia continuar encolhendo cada vez mais – nada é tão ruim que não possa piorar!

Como de costume, confiram os principais números e acontecimentos que sacudiram o país e o mundo:

O mercado de renda variável continua bastante volátil, encerrando com forte entrada de capital estrangeiro, tendo em vista o ganho de capital pela desvalorização do real frente ao dólar (ganha-se de um lado, perde-se do outro). Não há novidade em relação ao balanço dos ativos que mantenho em carteira, mas deixarei o link para consulta do calendário de meses anteriores ou seguintes.

Para acompanhar os balanços, recomendo o seguinte link:

http://www.acionista.com.br/agenda/agenda-e-resultados-das-cias.html

O mercado de criptomoedas, para variar, continua bastante volátil e sua obscuridade vem chamando cada vez mais a atenção das autoridades brasileiras. Segundo o portal Portaldobitcoin, o Governo Brasileiro, no combate à corrupção e lavagem de dinheiro, através da Procuradoria da Fazenda Nacional, vem intimando as principais Exchanges Brasileiras para revelar seus dados operacionais.

Precisei lidar com pequenos imprevistos, felizmente sem grandes impactos. Resolvi fazer um ajuste em carteira no mês passado, diminuindo minha exposição (sem fechar) em PQDP11 e FIGS11. Nos Fundos Imobiliários, os rendimentos são isentos de IR, mas a negociação das cotas não. Enganei-me na estimativa que fiz do imposto devido, e o Governo “mordeu” um pouco mais que imaginei. Para completar minha “felicidade”, recebi duas multas de transito (falta leve e antes do reajuste) de uma viagem que fiz há mais de um ano. Ainda assim, o resultado do mês foi excelente.

Quanto aos investimentos…

“Mais uma vez, realizei pequenos ajustes na carteira. Minha posição em ITSA4 aconteceu após a bonificação de ações de Itaúsa, porém minha concentração de ações desta empresa é em ITSA3 (ordinárias). Por entender que existe um mercado muito promissor para WEG SA, resolvi fechar a pequena posição em ITSA4, abrindo uma nova em WEGE3 (onde pretendo manter aportes recorrentes). Também iniciei posição no fundo imobiliário FLMA11 (trata-se de um fundo sólido, muito bem localizado e com preço bastante acessível)“

Recebi proventos de BBSE3, BBAS3, GRND3, ITUB3, ITSA3, CRFB3, EZTC3, PETR3, BRCR11 (0,437%), FCFL11 (0,607%), PQDP11 (0,486%), KNRI11 (0,554%), RNGO11 (0,571%), SAAG11 (0,735%), GGRC11 (0,720%), MXRF11 (0,794%), KNCR11 (0,641%), HGRE11 (0,657%), FLMA11 (0,560%), HGBS11 (0,578%) e FIGS11 (1,189%). O desempenho dos FIIs vem apresentando quedas consecutivas, principalmente no valor de suas cotas – vale lembrar que, até pouco tempo, o mercado estava eufórico e inúmeras mídias recomendavam (e ainda recomendam) o investimento. Porém, o clima de incertezas e insegurança tende a reforçar uma forte volatilidade, que foi acentuada ainda mais com o estresse causado pela suspensão do fundo MFII11 (até hoje indisponível para negociação). O momento atual está sendo movido mais por emoção do que razão. Então, mantenha cautela. Analisando no curto e médio prazo, não há mudanças significativas nos fundamentos dos principais fundos imobiliários. Por esta razão, não vejo motivo para tanta agitação. O rendimento da carteira permanece excelente, e foi reforçado com o pagamento de dividendos e JCP de BBSE3, BBAS3, GRND3, ITUB3, ITSA3, CRFB3, EZTC3 e PETR3 (desta vez foram caprichados, total superior a R$ 1000,00).

Com o rendimento da própria carteira (mais expressivo neste mês), somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações (ou cotas) de CRFB3, ITSA3, ITUB3, WEGE3, EZTC3, BBSE3, HGRE11, RNGO11, FLMA11 e MXRF11. Os maiores aportes foram para WEGE3 e CRFB3. Os demais aportes foram equilibrados, com menor volume financeiro para HGRE11 e FLMA11.

“É evidente que precisei separar uma quantia em dinheiro para pagar DARF da operação envolvendo o fundo PQDP11 – pelo custo envolvido, é claro foi uma decisão um pouco difícil (compensou).“

“Visando explorar a volatilidade do dólar, aproveitei para estudar operações com minicontratos. Conheço os riscos envolvidos e, apesar da pouca experiência com day trade, resolvi fazer um pequeno experimento. Na primeira operação, obtive lucro de R$ 30,00, com apenas R$ 67 em conta. A estratégia parecia muito boa e simples. Infelizmente, inúmeros fatores, além dos técnicos, levaram-me falhar em operações seguintes com prejuízo de aproximadamente R$ 200.00. Depois disto, resolvi interromper as operações e revisar toda a estratégia. Farei o experimento até o final deste ano, compartilhando a evolução. Estabeleci um teto máximo de prejuízo e prazo limitado até o final do ano para apresentar resultado positivo.“

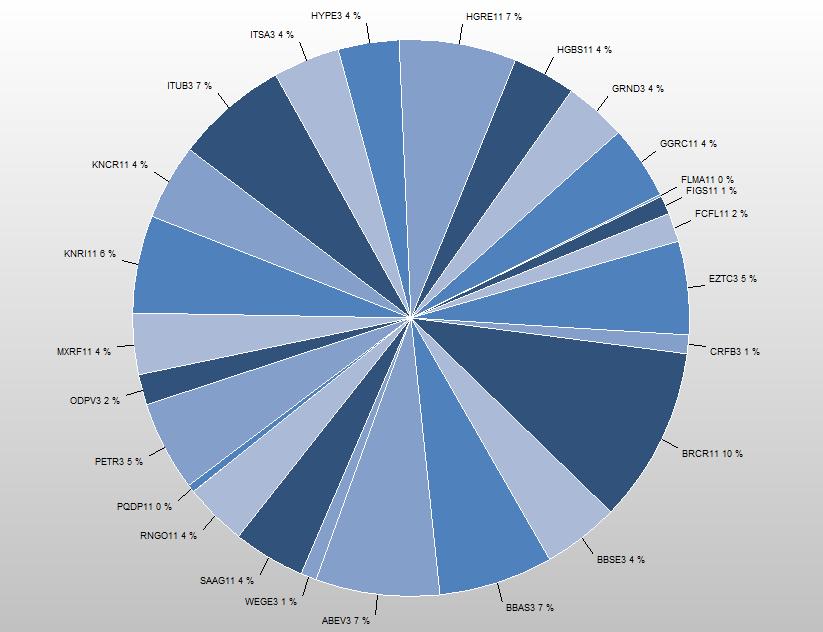

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI):

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado”

É evidente que, em função de tantas incertezas e insegurança no cenário político-econômico, o ano continua prometendo fortes turbulências. O dólar vem quebrando recordes nas últimas semanas, e pouco tem sido a eficiência do Banco Central para controlar o avanço – analistas afirmam que o efeito é similar a “enxugar gelo”. Portanto, mantenha cautela. Vale lembrar que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo). Dentro de qualquer tendência, os papeis não se movimentam em linha reta.

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.