Se as operações de “day trade“, por si, já são extremamente arriscadas e com impacto emocional natural, imaginem o “nível de emoção” que existe para os adeptos do preço médio.

Mas, afinal o que é o preço médio?

Imagine que você tenha comprado um ativo por R$ 100 e sua expectativa de valorização é até R$ 150. Ou seja, neste caso, você optou por uma operação de long (operando comprado), com um “contrato”, objetivando um lucro de R$ 50 (150-100).

Infelizmente, ao invés do mercado buscar os R$ 150, o preço do ativo recuou para R$ 50. Neste momento, o seu prejuízo na operação é de R$ 50.

A partir deste momento, existem duas possibilidades (tirando a possibilidade de aguardar):

O movimento do mercado já atingiu o seu stoploss (limite de perda) financeiro ou técnico e você decide efetivar prejuízo;

O movimento ainda não atingiu o seu stoploss e você está convicto de que o movimento ainda é de alta e o mercado fez apenas um pullback (uma correção que antecede a continuação do movimento). Neste cenário, alguns traders simplesmente ajustam a sua posição comprando mais um ativo (mais um contrato). Ao fazer isto, o preço da sua posição se torna “mais favorável”, pois o preço da posição será a média das operações – por isto se chama preço médio.

De acordo com o exemplo anterior, feito o preço médio, você estará posicionado com dois contratos ao preço de R$ 75 ((100+50)/2). Na prática, é como tivesse realizado uma ordem com 2 contratos ao preço de R$ 75 – a posição inicial era de R$ 100, agora ficou em R$ 75.

Sim, é bastante tentador e, ao mesmo tempo, muito arriscado.

Agora, com o preço médio de R$ 75, se o mercado voltar aos R$ 100 anterior (início da posição), o seu lucro no movimento será de R$ 25. Porém, neste momento, posicionado com dois contratos, o lucro final será os mesmo R$ 50 esperado no início da operação.

Parece muito bom e mais fácil, não é mesmo? Cuidado, nem tudo é o que parece!

De fato, pode ser uma boa opção para quem sabe o que está fazendo e consegue seguir fielmente o manejo de risco. Ocorre que, ao fazer isto, podemos dobrar nossa expectativa de ganho OU PREJUÍZO. Ou seja, de acordo com a movimentação do mercado, após R$ 100 o seu lucro será o dobro da expectiva inicial, e abaixo de R$ 50 o prejuízo também dobrará.

Como o risco aumenta significativamente, na maioria das vezes, afetará o nosso controle emocional – é aí que mora o perigo. Quanto maior for o preço médio, maior será a dificuldade para lidar ou aceitar o stoploss definido lá no início da posição (na primeira ordem). É preciso ser extremamente disciplinado para não permitir “quebrar a conta”.

Por esta razão, o ideal é evitar ao máximo, mas, se optar em fazer, que seja à favor da tendência!

“O risco seria absurdamente maior se, no exemplo anterior, o preço médio fosse realizado dentro de uma tendência de baixa (observada a e confirmada partir de uma, LTB por exemplo).“

“Alguns traders insistem em dizer que esta é uma prática muito comum em grandes instituições financeiras. No entanto, não me parece muito honesto comparar com o posicionamento de uma pessoa física. O pequeno investidor não está tão bem assessorado (não conta com uma equipe de analistas), não dispõe das mesmas ferramentas, nem do altíssimo volume financeiro e também não está sujeito aos mesmos dispositivos de controle de risco que são aplicados por estas instituições. Lembrem-se: somos sardinhas e nosso objetivo principal é sobreviver.“

Sentiram saudades? (risos). Estive sumido por alguns meses porque me concentrei em alguns projetos pessoais e também por entender que não havia muita novidade relevante para comentar. Estava ficando repetitivo; porém, neste mês, a proposta da reforma tributária tem causado bastante barulho (tributação de dividendos). E, finalmente, ao que tudo indica, com maior disponibilidade de vacinas, estamos avançado no combate à pandemia – aliás, espero que 2022 já inicie com esta questão superada. Quanto aos investimentos: minha capacidade de aportes nos meses anteriores foi limitada, mas mantive controle sobre as despesas e projetos pessoais e, sendo assim, não precisei lidar com grandes imprevistos. Neste mês, realizei operações de trade com maior frequência e elevei minha margem operacional visando ampliar minha tranquilidade diante a volatilidade do mercado brasileiro. Sem muitas delongas, vamos aos resultados.

Infelizmente, o país superou a marca de 500.000 mortes pelo COVID-19. Durante o ano, alguns amigos (ou conhecidos) foram internados e, em alguns casos, perderam a batalha para o vírus. Algumas pessoas influentes e com grandes recursos financeiros também perderam a batalha, como foi o caso do fundador e presidente do portal ReclameAqui (Maurício Vargas, 58 anos), do ator do filme Minha Mãe é uma Peça (Paulo Gustavo, 42 anos) e do ator do programa de televisão A Praça é Nossa (Kleber Lopes, 39 anos), por exemplo. Durante o ano, diante de um combate tão ineficiente, surgiram novas cepas e tanto taxa de contaminação como a letalidade da doença aumentaram – a questão da idade ou situação de comorbidade deixou de ser um diferencial de risco.

Não acho justo responsabilizar o Governo “diretamente”, no entanto não consigo deixar de entender que sua atuação, além de ineficiente, foi prejudicial no combate à pandemia. Ficou nítido que o mundo precisou se adaptar de acordo com o avanço da doença. Voltar atrás ou rever decisões, com responsabilidade e consciência, é uma virtude. É normal rever conceitos conforme novos fatores são apresentados. Internamente, o problema do Brasil foi manter posição irredutível e desfavoráveis diante de um momento tão crítico, estimulando conflitos ideológicos, formação de grupos antivacina ou contrários ao uso de máscaras e, em alguns casos, estimulando até aglomerações. É incrível, mas simples atitudes podem fazer grande diferença e não demanda muito esforço ou dinheiro. O que aconteceu por aqui não faz sentido… talvez seja uma questão de orgulho ferido!

Felizmente, fui vacinado no mês de junho! Sei que a vacina não impede a contaminação, mas também sabemos que reduz o risco de desenvolver a forma mais grave da doença. Basta ver que os países com vacinação mais adiantada já se dão ao luxo de diminuir as restrições impostas até pouco tempo.

O momento atual do país é bastante antagônico. Se, por um lado, com o novo Governo, surgiu a esperança de avanço com propostas liberais e medidas anticorrupção; por outro lado, na prática, o que estamos conferindo é a manutenção de velhos hábitos e decisões políticas também. As desculpas para justificar a ineficiência são bastante semelhantes as que víamos em governos de esquerda – sempre existe um fator externo que impede o trabalho do Governo. A responsabilidade é sempre terceirizada.

De fato, não há mais envio de dinheiro para patrocinar projetos duvidosos no exterior ou perdão de dívidas. No entanto, inúmeras medidas tem enfraquecido o processo de combate a corrupção e não há nenhum projeto realmente eficiente para diminuir o tamanho do Estado ou controlar os gastos públicos. Pelo contrário. Tanto a reforma da previdência como a administrativa, por exemplo, não atingem os setores mais privilegiados da administração pública. Logo, é pouco provável que o impacto sobre os cofres públicos seja satisfatório o suficiente. Não é de espantar o esforço do Governo em encontrar outras alternativas de arrecadação (mais impostos). Já que não consegue cortar o problema na base, sobra apenas criar novos impostos. Então, surge aí a discussão sobre a reforma tributária.

O Governo apresentou uma reforma tributária prevendo a tributação de dividendos. Para melhor compreensão, vou compartilhar o vídeo do canal Clube do Valor com detalhes sobre o assunto:

Concordo com todos os pontos expostos no vídeo acima!

O país trabalha com um sistema de tributação complexo e aplica as taxas mais altas do mundo. Então, mesmo que o JCP seja algo particular do Brasil (só existe aqui), é uma compensação mínima e justa para as empresas (que, aliás, sofrem uma carga tributária altíssima – dos produtos até a folha de pagamentos). E, se você justificar que a alíquota sobre os lucros nos Estados Unidos é de 20%, então compare também o risco país e a confiança na moeda. Em momentos de grande incertezas, dificilmente veremos uma corrida por real. Na visão dos investidores, o que vale é a relação risco/segurança x retorno. O risco Brasil é altíssimo. Na prática, recebemos serviços de terceiro mundo pagando taxas de primeiro.

“O mais irônico é saber que os países mais desenvolvidos não oferecem tantas mordomias ou super salários na iniciativa pública. Vocês já leram o livro “Pai Rico, Pai Pobre“? Faz tempo que li, mas se não me engano, o “Pai Pobre” de Robert Kiyosaki era funcionário público. Inicialmente, pode parecer que não fez sentido algum, pois no Brasil é uma posição de grande destaque e, em muitos casos (não são todos), com salários altíssimos e “estabilidade de emprego”. A comparação se deu pelo fato de que, em países desenvolvidos, a possibilidade de enriquecer de forma mais expressiva é mais viável para empreendedores. Então, resumidamente, o livro praticamente mostra que o caminho mais rápido para o enriquecimento é através do empreendedorismo e acúmulo de ativos. Pois é, certamente o autor desconhece a realidade brasileira!” 😉

O que realmente me incomoda na tributação dos dividendos é justamente a relação risco x retorno. O mercado brasileiro é extremamente volátil. A minha carteira de renda variável, por exemplo, continua apresentando uma performance excelente, mas o valor de mercado, mesmo quando o IBov atingiu 130.000 pts, é inferior aos 115.000 pts de 2019. Duvida? Então, acesse o resumo do mês dezembro de 2019.

Como de costume, confiram os principais números e acontecimentos que sacudiram o país e o mundo (do redator chefe da Modal):

Inúmeras empresas apresentaram o balanço referente ao 1T21, como foi o caso de Ambev, Banco do Brasil, Itaú e Carrefour. Em março de 2021, o grupo Carrefour surpreendeu com a compra do grupo BigBrasil por R$ 7.5 bilhões. Apesar do momento desafiador, algumas empresas apresentaram resultados impressionantes.

Recebi proventos deBBAS3,ITUB3,CRFB3,BRCR11(0,55%), FCFL11 (0,58%), PQDP11(0,07%), KNRI11(0,48%), RNGO11(0,59%), HGRU11(0,58%), GGRC11(0,58%), MXRF11(0,66%), KNCR11(0,38%), HGRE11(0,54%), VISC11(0,32%), HFOF11(0,60%) eHGBS11(0,17%). A performance da carteira tem se mostrado estável, apesar do momento turbulento. Agora existe mais um fator de instabilidade: impeachment do presidente (não acredito que vá adiante). É evidente que não há muito o que esperar dos FIIs de shopping enquanto o controle para evitar aglomerações estiver valendo. E, falando em shopping, similar ao que aconteceu com o fundo ABCP11, a situação do fundo PQDP11 complicou bastante após notificação da CVM quanto a irregularidades no enquadramento tributário. De maneira geral, o retorno financeiro final continua excelente e contou com um pequeno reforço com o pagamento de dividendos e JCP de BBAS3, ITUB3 e CRFB3 (o rendimento mais expressivo foi do Banco do Brasil).

Em função de questões pessoais (como despesas domésticas) e projetos pessoais (operações de trade), não fiz aportes na carteira de renda variável nos últimos meses. Na realidade, no início de junho, fiz uma retirada de R$ 5.000 (de um fundo DI) para trabalhar com uma margem de garantia maior nas operações de trade no mercado futuro. Entendo que uma margem menor é ideal na fase inicial de aprendizado, porém é um grande limitador e acaba despertando o impulso de alavancar acima do suportado e, com isto, qualquer movimento contrário causa emoção quando não deveria. Sinceramente, depois de elevar a margem, minha tranquilidade operacional mudou da água para o vinho!

Alternando entre operações manuais e automatizadas, operei com o robô APFTrend (projeto pessoal) e consegui encerrar com lucro mensal de 100% da margem de garantia (R$ 5.000):

https://youtube.com/watch?v=svGm61joRxI

Apesar do excelente resultado, ainda existem alguns pontos que preciso trabalhar. Por duas vezes, não aceitei um movimento contrário de grande amplitude e fiz preço médio após confirmar um sinal forte de reversão. Utilizei vários fatores como critério. O movimento de reversão foi lindo, mas o risco foi desnecessário e desproporcional. Se, ao invés de fazer o preço médio, eu entrasse na reversão com “posição” equivalente (tamanho de mão), o lucro seria no mínimo 5x maior com risco MUITO menor.

Com os lucros diários acumulados, reinvesti o valor em dois fundos de Renda Fixa (LP Inflação e LP Prefixado). Optei pelos fundos de RF LP para repor a retirada que fiz anteriormente – não devolvi para o fundo DI porque o rendimento destes fundos de RF vem apresentado performance superior faz tempo. Basicamente, distribuí R$ 3000 entre os dois fundos e consumi os outros R$ 2000.

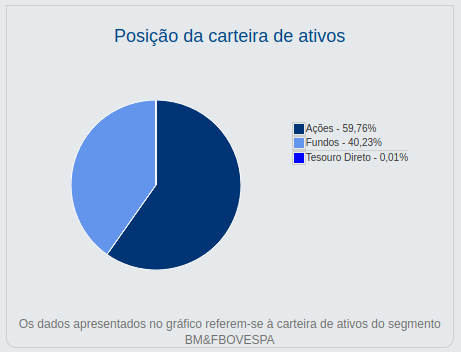

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI):

O momento eufórico fez com que a valorização das ações mudasse a proporção da carteira.

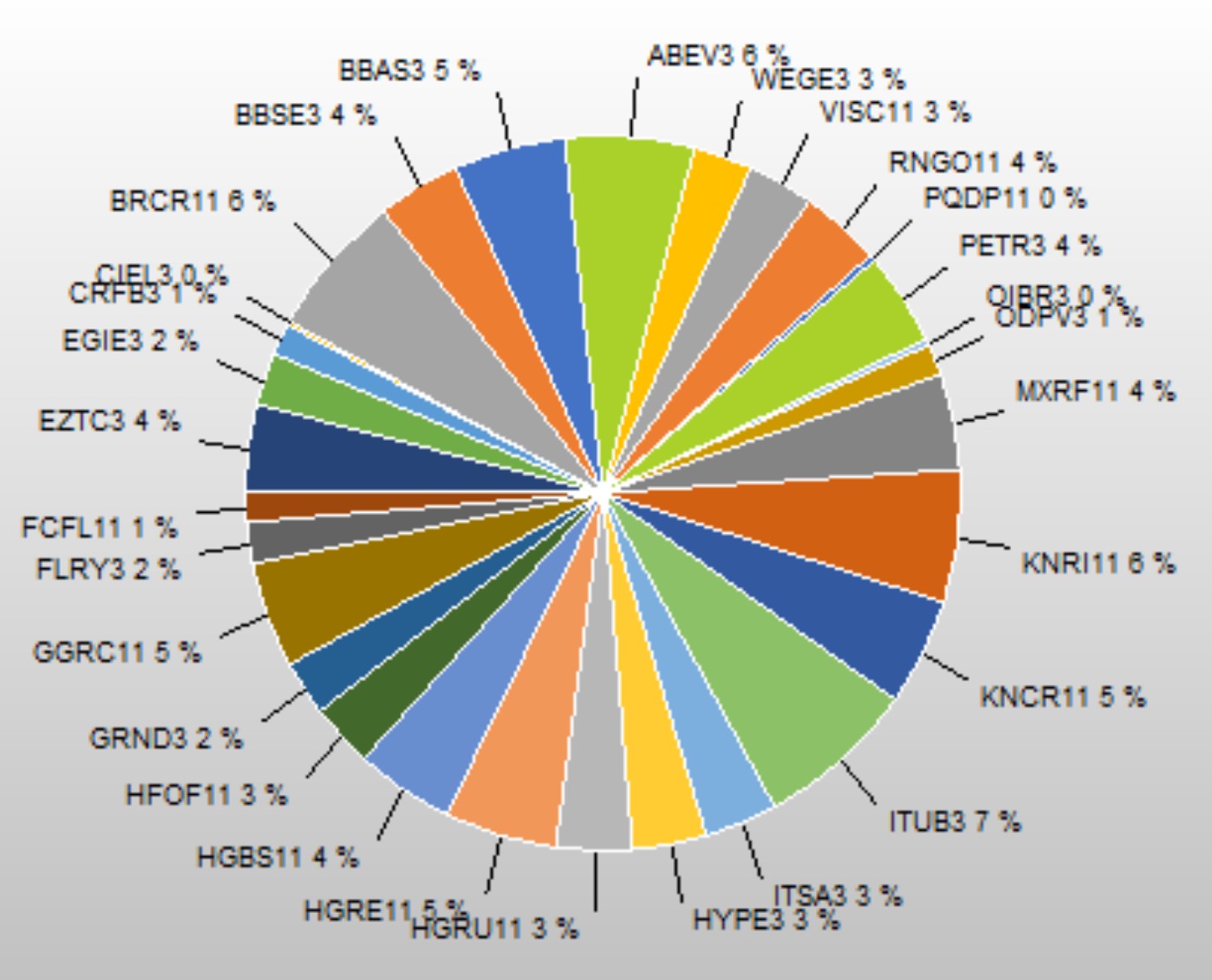

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“

A imagem acima é gerada pelo programa IRPFBolsa (para apuração de IR). Vale um alerta para quem trabalha com este software: como as últimas versões passaram apurar desdobramentos ou bonificações de forma automática e de forma retroativa, é necessário remover qualquer definição manual para que o software apure corretamente a posição em carteira – particularmente, entendo que a equipe de desenvolvimento deveria ter aplicado o ajuste automático a partir da data em que o recurso foi incluído ou pular períodos com lançamento manual. Inicialmente, achei que fosse apenas um erro de apuração estatística, mas não é. Agradeço ao meu amigo Tanaka por ter alertado sobre esta mudança.

“O objetivo aqui é meramente didático. Algumas estratégias (mais especulativas que comento) envolvem risco elevado, com potencial de ganho expressivo ou, em alguns casos, prejuízos imediatos. Então, estude sempre, consulte diferentes fontes de informação e tire suas próprias conclusões – a única recomendação que faço é: não façam trades na fase inicial (a tolerância aos erros será pequena)!“

Estou apenas demonstrando opções de investimentos e o potencial de crescimento, isto não é recomendação de investimento!

Enfim, o primeiro resultado do ano. Não há como negar que 2020 foi um ano bastante agitado, desafiador e extremamente turbulento. Finalmente, já surgiram as primeiras opções de vacinação contra a Covid-19 no Brasil e, com isto, avançamos bastante no combate à pandemia. Lamento apenas pelo desgaste e desinformação que foi gerado por questões ideológicas (tanto da direita como da esquerda). Mas, posso dizer que janeiro (2021) foi um mês particularmente especial: casei e concluí a mudança de residência. Por incrível que pareça, não precisei lidar com grandes imprevistos. Sem muitas delongas, vamos aos resultados.

Segundo o El País, “o governo brasileiro já firmou parceria com a empresa AstraZeneca e a Universidade de Oxford; e ainda assegurou o acesso da população brasileira, por meio do Programa Nacional de Imunização, à vacina Coronavac, resultado de parceria entre a Sinovac e o Instituto Butantan“.

Aliás, já surgiu uma terceira opção para o Brasil. A Johnson&Johnson anunciou que disponibilizará sua vacina (com 66% eficácia contra casos moderados e graves da doença). Tudo dependerá da negociação com o Ministério da Saúde.

As notícias são positivas e agora ganhamos armas mais potentes para vencer esta batalha. As condições poderiam ter sido melhores se o governo brasileiro tivesse apresentado uma posição mais clara e eficiente para o combate da pandemia. Infelizmente, o que vimos foi justamente o inverso. Tanto é verdade que perdemos a chance de comprar 70 milhões de doses da Pfizer (com mais de 95% de eficiência) com entrega a partir de dezembro de 2020.

Enquanto inúmeros países iniciaram os tramites para vacinação no final de 2020, o Brasil preferiu focar em “medidas preventivas” (com medicamentos para reforçar o sistema imunológico) e não demonstrou esforço algum para combater fake news sobre o assunto.

É inacreditável, parte da população estava temendo mais a vacina que a própria doença. Sejamos realistas, o risco da doença é infinitamente maior do que de qualquer vacina disponível atualmente. A desinformação foi tanta que presenciamos inúmeros influenciadores digitais desafiando a doença e incentivando aglomerações – foi o caso da influenciadora Ygona Moura que faleceu pouco tempo após contrair a doença.

E se você acha que as questões ideológicas influenciaram pouco, não esqueça que no início da pandemia vimos influenciadores como o Bernardo Kuster convocando manifestações usando uma máscara escrito “foda-se“. É perigoso quando a ideologia sobrepõe a razão.

Agora, com uma variação mais agressiva da doença e com a situação caótica em Manaus, as autoridades se viram obrigadas a mudar de conduta. É com a imunização em massa que conseguiremos evitar novas mortes, processos lockdown e diminuir também o índice de desemprego, possibilitando assim uma recuperação econômica mais rápida.

Como de costume, confiram os principais números e acontecimentos que sacudiram o país e o mundo (do redator chefe da Modal):

Conforme comentei em resultados anteriores, nos últimos meses, foquei em meu casamento e mudança de residência. É evidente que surgiram gastos adicionais e, algumas vezes, não planejados inicialmente. Ainda assim, posso dizer que não precisei lidar com grandes imprevistos financeiros porque já havia me programado para lidar com diferentes condições ou surpresas.

No meio do mês, voltei a realizar algumas operações de trade e otimizei bastante o código do projeto APFTrend-Plus. Tenho alternado entre operações manuais e automatizadas. Pois é, o meu desafio continua o mesmo (risos). Minha margem de acerto está alta, mas meu manejo de risco ainda está fraco. Tenho acertado semanas seguidas, porém ainda tenho dificuldade para limitar o impacto dos poucos dias negativos (destruindo os ganhos anteriores).

De maneira geral, estou bastante satisfeito com os últimos ajustes aplicados no código do Robô. Incluí um controle de veredito (opção verdict). Além dos controles internos codificados diretamente (estratégias), incluí uma confirmação final antes de confirmar a entrada na operação.

O sistema de veredito é baseado em um contador interno que poderá ser decrementado de acordo com condições desfavoráveis (começando em 150). Se o algoritmo indicar Short e o HiLO indicar compra, o veredito será decrementado em 15. Se, no final das comparações (são várias), o veredito for inferior à 1, o Short será ignorado. O mesmo se aplica ao Long.

Recebi proventos deABEV3, EGIE3, HYPE3, ITUB3,ITSA3,ODPV3,BRCR11(0,54%), FCFL11 (0,47%), PQDP11(0,28%), KNRI11(0,40%), RNGO11(0,79%), HGRU11(0,56%), GGRC11(0,49%), MXRF11(0,67%), KNCR11(0,49%), HGRE11(0,62%), VISC11(0,48%), HFOF11(0,71%) eHGBS11(0,32%). O momento continua desafiador, porém a performance da carteira continua estável e apresentou uma leve melhora. Ainda assim, prefiro manter a cautela porque entendo que os indicadores econômicos não justificam a euforia atual (que vem diminuindo). De maneira geral, o retorno financeiro final continua excelente e contou com um pequeno reforço com o pagamento de dividendos e JCP de ABEV3, EGIE3, ITUB3, ITSA3 e ODPV3 (os rendimentos mais expressivos foram de Engie, Hypera e Ambev).

Apesar da capacidade de aporte reduzida (ultimas despesas com a mudança de residência e casamento), realizei um pequeno aporte no fundo HFOF11 e realizei pequenas operações de trade no mini índice.

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI):

O momento eufórico fez com que a valorização das ações mudasse a proporção da carteira.

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“

Quanto aos trades…

O meu desafio continua o mesmo. A minha margem de acerto foi alta, porém continuo pecando no controle de risco. O segredo não está em quanto conseguimos acertar, mas sim na capacidade de preservar o lucro obtido e minimizar as perdas seguintes (que farão parte do processo).

Resumidamente: concluí o mês com resultado operacional negativo em -R$ 2000. Por incrível que pareça, antes disto, com apenas R$ 300, consegui atingir lucro de R$ 1500 (em aproximadamente duas semanas) por duas vezes seguidas. No entanto, devolvi todo lucro e precisei repor a garantia poucos dias depois. É aí que mora a ilusão do lucro ou dinheiro fácil.

De maneira geral, apesar do momento amargo para o mercado (não se iluda com algumas semanas de otimismo), continuo bastante satisfeito com o resultado da carteira e o rendimento excelente.

“O objetivo aqui é meramente didático. Algumas estratégias (mais especulativas que comento) envolvem risco elevado, com potencial de ganho expressivo ou, em alguns casos, prejuízos imediatos. Então, estude sempre, consulte diferentes fontes de informação e tire suas próprias conclusões – a única recomendação que faço é: não façam trades na fase inicial (a tolerância aos erros será pequena)!“

Estou apenas demonstrando opções de investimentos e o potencial de crescimento, isto não é recomendação de investimento!

Até que enfim chegou 2021. Apesar do atraso na publicação (novas prioridades – mudança de endereço e casamento), gostaria de começar desejando a todos um Feliz Ano Novo. O ano de 2020 ficou para trás e passamos por fortes turbulências que serão lembradas para sempre: “de crises político-econômica (com proporções mundiais) à pandemia do Covid-19“. O ano não foi fácil, mas fomos vencedores e é vida que segue. Sem muitas delongas, vamos aos resultados.

Pois é, passamos por um ano repleto de desafios, conquistas e também de muitas perdas irreparáveis. O impacto causado pela pandemia e os conflitos ideológicos serão lembrados para sempre. Felizmente, pude lidar com tudo isto de uma forma mais leve porque Deus colocou uma mulher muito especial em minha vida pouco tempo antes da tempestade que estava por vir!

Quase duas décadas depois, nos reencontramos e percebemos que as afinidades não só se mantiveram, elas aumentaram. Passamos por este período de turbulência juntos e decidimos nos casar no início de janeiro de 2021.

Como as prioridades mudaram, no final de novembro de 2020, decidi que não faria novos aportes e nem operações especulativas (trades). Temporariamente, direcionei todos os recursos para a mudança de endereço, acessórios para a nova casa e preparativos para o casamento.

“É claro que, em função dos riscos de contaminação por Covid-19, não fizemos festa, optamos por um jantar entre família para aproximadamente 15 pessoas.“

Nas próximas linhas, demonstrarei como foi a performance da carteira durante o ano de 2020, minhas expectativas e as movimentações mais relevantes.

Como de costume, confiram os principais números e acontecimentos que sacudiram o país e o mundo (do redator chefe da Modal):

Falando diretamente sobre investimentos ou especulação…

Já demonstrei inúmeras vezes que não sou um grande entusiasta das criptomoedas (apesar de estar repensando), entretanto não podemos ignorar que a valorização das criptos superou qualquer outro ativo do mercado tradicional. Hoje, dia 9 de janeiro, um bitcoin equivale a R$ 223.900,00. O que mais impressiona é saber que a cotação, ao longo de 2020, atingiu mínimas inferiores a R$ 30.000. Trata-se da flutuação mais agressiva que pudemos presenciar durante o intervalo de 1 ano. Nada superou – nem dólar, prata ou ouro.

Durante o ano, tive uma pequena exposição ao mercado de criptoativos através da corretora BitMex (oferece uma plataforma de negociação que permite negociar contratos futuros de criptoativos). Nunca comentei sobre assunto porque foi um experimento mais arrojado que fiz com um amigo (sócio em alguns projetos).

Em relação a posição na BitMex, cheguei a realizar pequenos trades para me familiarizar com a plataforma. Porém, no final do ano, depois da forte valorização dos criptoativos, optei por encerrar a posição e realizar lucro. O lucro que obtive destinei para carteira de renda variável de minha esposa – não dava para desperdiçar essa chance.

“Como a flutuação dos criptoativos tem sido a mais agressiva atualmente e estamos presenciando máximas históricas, decidi que não farei mais nenhum experimento neste mercado enquanto a cotação do BTC estiver acima de R$ 150.000.“

O índice IBov também surpreendeu positivamente (e muito)…

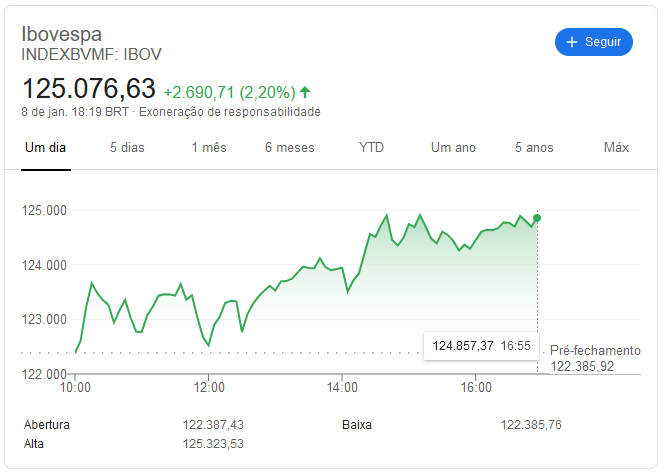

No resultado de dezembro de 2019, incluí uma imagem demonstrando que o índice Ibov encerrou aquele ano em 115.645,34 pontos. Pois é, mesmo com as turbulências da pandemia (até hoje), o Ibov agora está em 125.076,63.

“Cuidado, pois isto não significa, necessariamente, que superamos patamares do ano passado, mas sim a confirmação de um novo momento de forte euforia.“

“Em momentos extremamente eufóricos (em qualquer mercado), mantenha cautela e siga com a estratégia de aportes regulares, procurando aplicar a melhor distribuição possível. Se bem definido, apesar do risco envolvido, o rebalanceamento de carteira pode ser uma opção interessante – caso não se sinta confortável, não faça. E não esqueça que os aportes em maior volume são melhor aproveitados em momentos de pânico, não o inverso. Ninguém fica feliz com a abertura de posições relevantes próximo de uma forte realização de lucros. Então, não se deixe levar pelo entusiasmo do clima eufórico. Resumindo: Não se deixar levar pela emoção!“

Durante o ano passado, a economia foi castigada e os mercados reagiram com agressividade porque “o mundo estava parando“. Acredito que parte da euforia atual reflete a expectativa de recuperação econômica depois da confirmação da eficiência das vacinas contra a Covid-19, evitando assim novos lockdown.

Inúmeros países já iniciaram o processo de vacinação. Infelizmente, por aqui, ainda prevalecem as questões ideológicas e interesses políticos (desde o início foi assim). Diante de um conflito ideológico tão forte (seja de direita ou esquerda), o que mais se observa são fake news antivacina ou tentativas de diminuir o impacto e riscos da pandemia.

Seja como for, avaliar a situação econômica do país e fazer projeções é um grande desafio…

Por um lado, estima-se que a dívida pública brasileira supere 100% do PIB (Produto Interno Bruto) nos próximos meses, principalmente depois dos gastos emergenciais (inevitáveis) durante a pandemia – não se iluda com comparações de economias extremamente desenvolvidas. A CONTA vai chegar e o peso para o Brasil tende ser maior!

Por outro lado, o país mostrou números favoráveis referente ao 4T20. Segundo o IBGE (PIM-PF), a indústria cresceu 1,1% em outubro/20, em relação ao mês anterior com ajuste sazonal. Destaca-se que esta é a 6ª alta seguida, com expansão da transformação (1,2%). Por categoria de uso, destaque para a alta de 7,0% nos bens de capital, que, após o crescimento de 45% no 3T20, com os dados de outubro, o carregamento estatístico indica elevação de cerca de 15% para o último trimestre do ano. Com isso, a produção industrial já superou em 2,3% o nível de produção do período pré-pandemia.

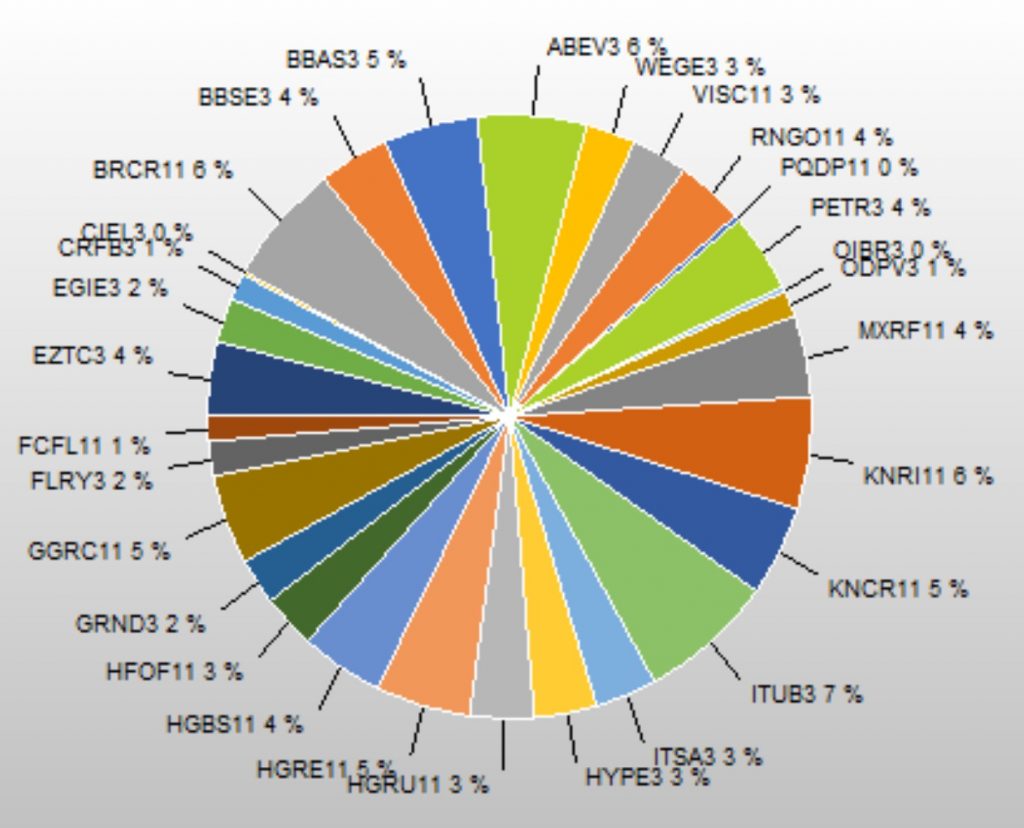

Recebi proventos deABEV3, BBAS3, ITUB3,PETR3,ODPV3,BRCR11(0,57%), FCFL11 (0,46%), PQDP11(0,27%), KNRI11(0,41%), RNGO11(0,59%), HGRU11(0,53%), GGRC11(0,55%), MXRF11(0,57%), KNCR11(0,34%), HGRE11(0,43%), VISC11(0,39%), HFOF11(0,53%) eHGBS11(0,29%). Diante do clima eufórico, o desempenho da carteira apresentou uma leve melhora, mantendo a performance estável. Conforme esperado, com a possibilidade de novas contenções cada vez mais distante, a performance dos FIIs de Shopping vem apresentando melhora gradativa. De maneira geral, o retorno financeiro final continua excelente e contou com um pequeno reforço com o pagamento de dividendos e JCP de ABEV3, BBAS3, ITUB3, PETR3 e ODPV3 (os rendimentos mais expressivos foram de Ambev e Petrobras – presentão de Ano Novo).

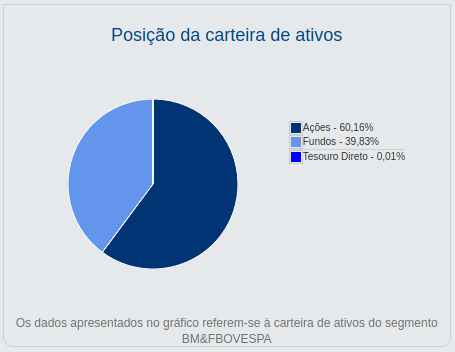

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI):

A disposição dos ativos permanece equilibrada porque, em meses anteriores, reforcei e priorizei as posições nos fundos imobiliários.

A composição atual ficou assim (gráfico do IrpfBolsa):

Gráfico de novembro – não houve novas operações em dezembro

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“

Para demonstrar mais detalhadamente a “evolução” da carteira (pela valorização), compartilharei o resultado do ganho por ativo (em relação ao preço médio):

Papel

P. médio

P. mercado

%

Setor

ABEV3

17,00

16,53

-2,77

Consumo nâo Cíclico

BBAS3

20.83

39,79

91,07

Financeiro

BBSE3

27.01

29,89

10,60

Financeiro

BRCR11

99.54

91.80

-7,77

Financeiro e Outros

CRFB3

17.45

19.50

11,75

Consumo não Cíclico

EGIE3

40.51

44.26

9,25

Utilidade Publica

EZTC3

15.59

40.44

159,43

Consumo Cíclico

FCFL11

90,28

117.70

30.38

Financeiro e Outros

FLRY3

21.84

27,39

25,42

Saúde

GGRC11

123.95

139,89

12,86

Financeiro e Outros

GRND3

7.04

8,34

18,39

Consumo Cíclico

HGBS11

218.44

215,93

-1,15

Financeiro e Outros

HGRE11

141.88

150,15

5,83

Financeiro e Outros

HYPE3

33.57

35.31

5,18

Saúde

ITSA3

9.29

12,50

34,62

Financeiro

ITUB3

21.29

28,99

36,19

Financeiro

KNCR11

102,70

88,64

-13,69

Financeiro e Outros

KNRI11

149.01

159,55

7,07

Financeiro e Outros

MXRF11

10.31

10,46

1.45

Financeiro e Outros

ODPV3

13.93

14,58

4,63

Saúde

OIBR3

0.82

2,43

196,44

Comunicações

PETR3

10,64

31,59

196,84

Petroleo, Gás e Biocombustíveis

PQDP11

1334.22

2990

124,10

Financeiro e Outros

RNGO11

84,23

71,94

-14,59

Financeiro e Outros

SAAG11

121.39

0

0

Financeiro e Outros

VISC11

117.29

117.02

-0.23

Financeiro e Outros

WEGE3

21,29

89,79

321,74

Bens Industriais

Alterações da carteira: – Posições abertas: HFOF11, HGRU11 e CIEL3 – Posições encerradas: SAAG11

“Conforme exposto no Resultado de Outubro, por diferentes razões, decidi encerrar a posição no fundo SAAG11 poucos meses depois da fusão com RBVA11. Logo em seguida, aproveitei o momento para abrir posição no fundo HGRU11 e também para revisar a distribuição de carteira (rebalanceamento).“

“A posição em CIEL3 tem caráter especulativo (médio risco) e não realizei novos aportes após a abertura de posição.“

De qualquer forma, não se prendam demais aos preços como métrica principal. Percebam que a apuração não é tão simples quanto parece…

No decorrer de 2020, com a pandemia, o índice Ibov apresentou uma queda muito expressiva e a performance da carteira despencou rapidamente. Se não me engano, passamos por 6 Circuit Break no mesmo mês. Cada Circuit Break que surgia parecia representar um novo apocalipse e aproveitei para reforçar as posições! Logo, o preço médio da carteira aumentou um pouco. E, se analisarmos o preço de mercado atual, mesmo aos 125.000 pts, a maioria dos ativos ainda não retornou aos patamares de DEZ 2019.

Nos últimos dois anos, inúmeros ativos, como BBAS3 e EZTC3 (por exemplo), estão distantes de suas máximas históricas. Ainda assim, o momento pede cautela – com a expectativa de recuperação econômica, o mercado vem se movimentando com forte euforia, mas ainda não sabemos quais serão as consequências reais que a pandemia impôs para as economias mundiais.

No momento, não tenho realizado operações especulativas.

Durante o mês de novembro (2020), dezembro (2020) e janeiro (2021) realizei revisões e melhorias no indicador APFTrend. Minhas férias estão terminando e pretendo focar nas operações de trade automatizadas. Em breve, trarei novidades sobre o Robô.

Até então, no decorrer de aproximadamente dois anos, só posso dizer que a busca da consistência operacional no day trade tem custado caro. A minha tranquilidade só não foi abalada porque minha posição como holder oferece o suporte que preciso para insistir no processo sem sofrer quaisquer perdas patrimoniais reais ou relevantes. Apenas comprometi uma parte da minha capacidade de aporte. Para quem está começando ou tem pouca experiência, não recomendo.

Para finalizar…

Há algum tempo, comentei sobre a evolução gradativa da receita ($$$) de minha conta no Google AdSense. Infelizmente, “desandou”. Desde que a empresa fez alterações no algoritmo e aplicou mudanças internas, minha receita despencou. Preciso separar um tempo para entender o que aconteceu e qual pendência preciso resolver.

Desejo que 2021 seja um ano mais leve, próspero e repleto de felicidades, realizações e muita saúde para todos.

“O objetivo aqui é meramente didático. Algumas estratégias (mais especulativas que comento) envolvem risco elevado, com potencial de ganho expressivo ou, em alguns casos, prejuízos imediatos. Então, estude sempre, consulte diferentes fontes de informação e tire suas próprias conclusões – a única recomendação que faço é: não façam trades na fase inicial (a tolerância aos erros será pequena)!“

Estou apenas demonstrando opções de investimentos e o potencial de crescimento, isto não é recomendação de investimento!

Como alguns acontecimentos positivos, importantes e impactantes em minha vida pessoal pedem maior dedicação, farei uma abordagem mais direta neste final de ano. Preciso dar uma atenção maior para meu casamento e mudança de residência. Sem muitas delongas, vamos aos resultados.

O mês foi marcado pelas eleições brasileiras e norte americanas. Por aqui, escolhemos prefeitos e vereadores. Já, nos Estados Unidos, o resultado surpreendeu elegendo Joe Biden como presidente (apesar das inúmeras tentativas de reverter o resultado juridicamente).

Aliás, em relação às eleições, o interessante foi que o resultado norte americano também gerou bastante discussão por aqui – alguns grupos tentam fazer acreditar que o resultado foi fraudulento, mas não acredito nesta possibilidade e entendo que o desfecho final já está estabelecido. Vale ressaltar que o Brasil possui inúmeros acordos com os Estados Unidos em andamento e, mesmo assim, foi um dos poucos países que optou em não cumprimentar Joe Biden – movido, provavelmente, muito mais por questões pessoais e ideológicas.

Como de costume, confiram os principais números e acontecimentos que sacudiram o país e o mundo (do redator chefe da Modal):

Em relação a economia nacional, tivemos uma novidade bastante interessante e inovadora. Finalmente, na metade do mês, o PIX (Pagamento Instantâneo – gerido pelo Banco Central) foi liberado.

A ideia, com o PIX, é oferecer um serviço de pagamentos e transferências contínuo (todos os dias da semana e 24h por dia), rápido (até 10 segundos) e gratuito para pessoa física. Fiz algumas transferências e fiquei bastante impressionado – o valor já estava disponível assim que consultei a outra conta (menos de 5s).

“Em relação a segurança do PIX, recomendo apenas tomar cuidado para cadastrar as chaves diretamente no home banking ou App de sua instituição financeira (não confie em links enviados por terceiros) e evite cadastrar, como chave PIX, o CPF e número de telefone. Vale lembrar que sua chave será sempre vinculada à uma conta corrente ativa em seu nome.“

Neste mês, com mudança de residência e casamento marcado para janeiro de 2021, não fiz aportes mensais; na realidade, realizei algumas retiradas. A princípio, minha intenção é fazer a mudança final antes do Natal.

Agora, depois dos 40 (risos), encontrei uma razão especial para tomar uma decisão que nunca senti confiança anteriormente. O ano de 2020 tem sido complicado, mas tive a felicidade de encontrar uma parceira em que consigo enxergar uma grande sincronia emocionalmente, financeiramente (como lidamos com dinheiro) e ideais de vida. E o mais importante: encontramos amor e respeito. Assim, apesar das fortes turbulências de 2020, tornamos o nosso ano mais suave! 😉

Por diferentes razões, incluindo a pandemia e objetivos, optamos pelo casamento civil e um pequeno jantar em família (infelizmente, não será possível reunir todos).

Para os mais curiosos, saibam que os custos para dar entrada no cartório pode variar de acordo com o Estado ou cidade. A entrada da documentação em cartório ficou em R$ 500. É possível casar sem os custos do cartório, porém os noivos precisam fazer uma “Declaração de Hipossuficiência” (não é o nosso caso). Em média, o custo do par de alianças em ouro 18k, com 8 gramas cada, tende variar entre R$ 2.000 à R$ 3.000.

“Por fim, para registrar o momento especial (não temos intenção de festa), alugamos/reservamos um pequeno espaço bem decorado e aconchegante para o jantar em família.“

Voltando aos investimentos…

Dos ativos que mantenho posição em carteira, foram liberados os balanços referentes ao 3T20 de BBAS (Banco do Brasil), ITSA (Itaúsa) e CRFB (Grupo Carrefour/Atacadão). O Banco do Brasil registrou lucro líquido ajustado de R$ 3,5 bilhões no 3T20, aumento de 5,2% frente ao 2T20 e decréscimo de 23,3% em relação ao 3T19. O lucro líquido recorrente de Itaúsa atingiu R$ 51 bilhões no 3T20, representando redução de 23% em relação ao 3T19.

Recebi proventos deBBAS3,GRND3,CRFB3,BRCR11(0,53%), FCFL11 (0,46%), PQDP11(0,26%), KNRI11(0,41%), RNGO11(0,59%), HGRU11(0,54%), GGRC11(0,49%), MXRF11(0,58%), KNCR11(0,27%), HGRE11(0,43%), VISC11(0,34%), HFOF11(0,54%) eHGBS11(0,19%). Em relação as posições em carteira, não há muita novidade para comentar e o rendimento permanece estável. Conforme abordado no resultado anterior, encerrei minha posição no fundo RBVA11 (apesar do excelente rendimento) e abri em HGRU11 (CSHG Renda Urbana). De maneira geral, o retorno financeiro final continua excelente e contou com um pequeno reforço com o pagamento de dividendos e JCP de BBAS3, GRND3 e CRFB3 (o rendimento mais expressivo foi de BBAS3).

Desta vez não realizei novos aportes. Todos os recursos disponíveis no mês foram destinados para o planejamento do casamento, aquisição de móveis e utensílios para casa.

Quem quiser conhecer um pouco mais sobre o fundo HGRU11, recomendo assistir:

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI):

A disposição dos ativos permanece equilibrada porque, em meses anteriores, reforcei e priorizei as posições nos fundos imobiliários.

Percebam houve uma mudança pouco significativa na carteira (quase imperceptível). A partir de agora, o CEI também exibirá o Tesouro Direto na composição da carteira. Na realidade, já tenho exposição aos títulos públicos através de fundos de investimentos. Ocorre que, no mês passado, após uma pequena instabilidade, confirmei uma aplicação em Tesouro Direto acidentalmente enquanto estava navegando no ambiente da Clear. A interface não deixou muito claro no momento e também não me deu a chance de revisar e confirmar. A aplicação aconteceu em um único clique. Resolvi manter!

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“

Vale lembrar que minhas prioridades para dezembro e janeiro serão pessoais e, neste período, também não farei novos aportes (dependerá da disponibilidade de recursos) e nem operações especulativas. Neste meio tempo venho realizando revisões e melhorias no projeto APFTrend.

De maneira geral, apesar do momento amargo para o mercado (não se iluda com algumas semanas de otimismo), continuo bastante satisfeito com o resultado da carteira e o rendimento excelente.

“O objetivo aqui é meramente didático. Algumas estratégias (mais especulativas que comento) envolvem risco elevado, com potencial de ganho expressivo ou, em alguns casos, prejuízos imediatos. Então, estude sempre, consulte diferentes fontes de informação e tire suas próprias conclusões – a única recomendação que faço é: não façam trades na fase inicial (a tolerância aos erros será pequena)!“

Estou apenas demonstrando opções de investimentos e o potencial de crescimento, isto não é recomendação de investimento!