Ontem, compartilhei informações importantes para se tornar MEI. Fiz isto enquanto obtinha informações mais precisas antes de iniciar o processo de formalização. Não é a primeira vez que pesquiso sobre o assunto, mas resolvi aproveitar o feriado e colocar em prática. Aliás, é realmente rápido e “simples” (depende do que você considera simples).

É fácil encontrar informações eufóricas e incompletas. E, pelo que pude ver, muitos empreendedores não estão atuando corretamente (muitas vezes por desconhecimento). Não pense que o fato de ser MEI exime (ou diminui) a sua responsabilidade, na realidade aumenta. Apesar de ser a modalidade mais simples, é preciso conhecer muito bem os riscos e se manter atento para não transformar alegria em sofrimento.

O objetivo aqui é instruir e informar! 😉

Alguns vídeos ou artigos, dão a entender que concluído o processo, na esfera Federal (no ato da formalização), basta aguardar o contato de um fiscal do município, pois o “alvará de licença e funcionamento” é provisório (por 180 dias). Não basta aguardar não. Vi alguns empreendedores desprezando isto – desconhecimento ou não, é loucura.

Como tenho um amigo MEI, liguei para trocar algumas ideias. Perguntei se bastava aguardar. A recomendação que recebi foi de que devemos nos deslocar até a prefeitura da cidade e solicitar o alvará definitivo e inscrição municipal (para emissão de nota fiscal) – o prazo é de 60 dias, podendo variar por região (entregando poucos dias depois, por exemplo).

“Vale lembrar que a emissão de nota fiscal é opcional apenas nas transações com pessoa física. Mas, se a operação for realizada com pessoa jurídica a emissão é obrigatória. Não desprezem isto.“

Outro alerta que recebi é referente ao seguro desemprego. PARA VOCẼ que é empreendedor e também trabalha de carteira assinada em outra empresa (CLT), todos os demais direitos são mantidos (como o FGTS), porém, por ser MEI (e com situação ATIVA), perderá o seu direito ao seguro desemprego. Esteja ciente!

Independente de nossa escolha, é importante entender algumas diferenças básicas:

Para quem pretende se tornar MEI, o segundo vídeo é um pouco “aterrorizante”, mas não há motivo para tanto alarde.

É fundamental conhecer bem os riscos para não cair em armadilhas – não podemos ignorar os fatos. No meu caso, como prestador de serviços (redes), minha exposição ao risco é menor porque não preciso buscar linhas de crédito executar minhas tarefas, muito menos terei dependência de local fixo. Logo, não há razão para lidar com “dívidas”. Então, o meu maior cuidado será a prestação de contas com o governo. Sendo assim, entendo ser um aprendizado que acrescenta muito e com risco controlável.

“Confesso que não me senti muito confortável quando assisti o vídeo!“

Se você deseja maiores informações obre o que é uma EIRELI, recomendo assistir o seguinte vídeo:

Na semana que vem farei a solicitação do alvará definitivo. Enquanto isto, vou buscar mais informações quanto a emissão de notas e meus direitos e deveres.

Para “variar”, o cenário político-econômico continua turbulento e inúmeros acontecimentos (não só internos) influenciaram na volatilidade da economia. Ainda assim, em relação aos investimentos, o mês foi excelente; recebi um belo presente (dividendos e JCP) de algumas empresas (privilégio de Holders)”. Sem muitas delongas, vamos aos resultados.

A cada resultado mensal publicado, imagino que não sobrará espaço para muita agitação para o mês seguinte. Mas, quando chega o momento de escrever, fico ainda mais surpreso (risos). Estamos vivenciando um momento de grandes agitações e incertezas. Infelizmente, no curto prazo, não vejo solução realmente efetiva. Apesar da Intervenção Federal no RJ, que considero fundamental (por exemplo), o índice de criminalidade permanece alto e foi marcado com a execução da vereadora Marielle (figura política e defensora dos “direitos humanos”).

Em relação a criminalidade, sei que o assunto é delicado, mas assistam esta reflexão:

Inúmeros acontecimentos sacudiram o país…

Após condenação em segunda instância, o ex-presidente Lula está inelegível (a princípio, pois ainda cabe recurso) para a disputa presidencial de 2018. Aliás, o ex-presidente ganhou um fôlego maior com a decisão do STF em adiar a conclusão do julgamento para o dia 4 de abril – e, segundo o portal G1, “o Tribunal Regional Federal, que condenou Lula, não poderá determinar a execução da sentença antes do STF concluir o julgamento (impedindo sua prisão)“.

Como se não bastasse, a semana encerrou ainda mais tumultuada, com a operação da PF no setor de portos que levou à prisão temporáriaamigos do atual presidente (Temer), ex-ministro e empresários.

“Parece coisa de cinema, não? Pois é, já virou série do Netflix (O Mecanismo) e com fatos reais!“

Os Correios, que estão passando por uma crise financeira sem precedentes, causaram bastante estresse ao decidir reajustar a tabela de preços para encomendas por Sedex ou PAC, levando ao Mercado Livre (empresa) reajustar sua tabela de tarifas. Ainda alegando prejuízo, também estão tentando por fim ao frete baratopara encomendas feitas na China. Um peso a mais para nós consumidores.

Falando em prejuízo… o Facebook arcou com prejuízo de U$ 50 bilhões, após o escândalo envolvendo o vazamento de informações de usuários para um possível benefício na campanha eleitoral do presidente norte-americano (Trump). E, aproveitando o ensejo, o presidente norte-americano também gerou uma forte tensão ao impor tarifas para importação de aço e alumínio, mas poucos dias depois revelou uma lista de países (incluindo o Brasil) que não sofreriam tais tarifas (foram dias de grandes turbulências).

Confiram os principais números e acontecimentos sacudiram o país e o mundo:

Em função dos indicadores econômicos positivos e baixa inflação, o Copom reduziu a taxa Selic para 6,50% ao ano (mínima histórica). É excelente para economia, mas preocupa ou incomoda um pouco investidores de renda fixa. Apesar da redução nos rendimentos, vale lembrar que continua sendo uma das maiores do mundo. O Senado apresentou uma proposta (está em revisão) que prevê aumentar o rendimento do FGTS – a notícia é boa, mas ainda é cedo para comemorar.

Desde o dia 26 de março, o código de negociação da B3 (BVMF3) foi alterado para B3SA3. Já em relação ao mercado de criptomoedas, não é de espantar que continue exigindo bastante estômago dos “investidores”, flutuando loucamente. “Para você que acredita piamente que todo investidor é necessariamente um especulador, em breve compartilharei um vídeo tratando sobre o assunto“.

Felizmente, não precisei lidar com imprevistos financeiros. Pelo contrário, contei com um excelente adicional financeiro de empresas como Banco do Brasil, BBSeguridade, Itaú e Itausa. É evidente que são eventos raros. Não sei se vocês perceberam (pela distribuição de ativos em carteira), mas no mês passado fiz uma pequena operação de Hedge com Banco do Brasil, comprando algumas PUTs para BBAS3 (opções de venda) – fechei a operação com pequeno lucro e “talvez” role para frente com uma nova operação.

Quanto aos investimentos…

“Decidi fechar a operação de Hedge com BBASQ415 e aproveitei para iniciar uma posição em ODPV3 (Odontoprev SA). Conforme exposto no resultado anterior, não farei operações de venda coberta neste ano. Mas, pelo mesmo motivo que me fez ficar de fora por algum tempo (forte volatilidade), pretendo fazer algumas operações de Hedge para minimizar o impacto sobre a carteira (seguro).“

Recebi proventos de ITUB3, ITSA3, BBAS3, BBSE3, BRCR11 (0,333%), FCFL11 (0,479%), PQDP11 (0,351%), KNRI11 (0,489%), RNGO11 (0,578%), SAAG11 (0,635%), GGRC11 (0,573%), MXRF11 (0,731%), KNCR11 (0,521%), HGRE11 (0,533%) e FIGS11 (0,873%). O desempenho dos FIIs permanece estável e bastante interessante, principalmente se levarmos em consideração que estamos diante da mínima histórica das taxas de juros, o valor do aluguel é corrigido pela inflação e os rendimentos são isentos de IR. O pior resultado foi do fundo BRCR11, mas este cenário mudará nos próximos meses após concretizar, com a Brookfield, uma das maiores transações deste segmento (reduzindo a vacância de 37% para 26,3%). Ainda é cedo para tecer considerações sobre a negociação, pois cada lado ainda fará uma avaliação detalhada dos imóveis envolvidos e provavelmente terão um espaço maior para negociar os detalhes da proposta. O rendimento mensal da carteira permanece excelente, e foi BEM reforçado com o pagamento de dividendos e JCP de ITUB3, ITSA3, BBAS3 e BBSE3 (foi um presentão… risos).

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações ou cotas de BBAS3, BBSE3, ITUB3, ITSA3, HYPE3, ODPV3, HGRE11 e RNGO11. Aproveitei a rentabilidade maior para reforçar algumas posições e iniciar outra em ODPV3. Os menores aportes foram para ODPV3 e BBAS3 (com distribuição semelhante), e o maior para ITUB3. Para os demais ativos, a distribuição foi bastante equilibrada.

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI):

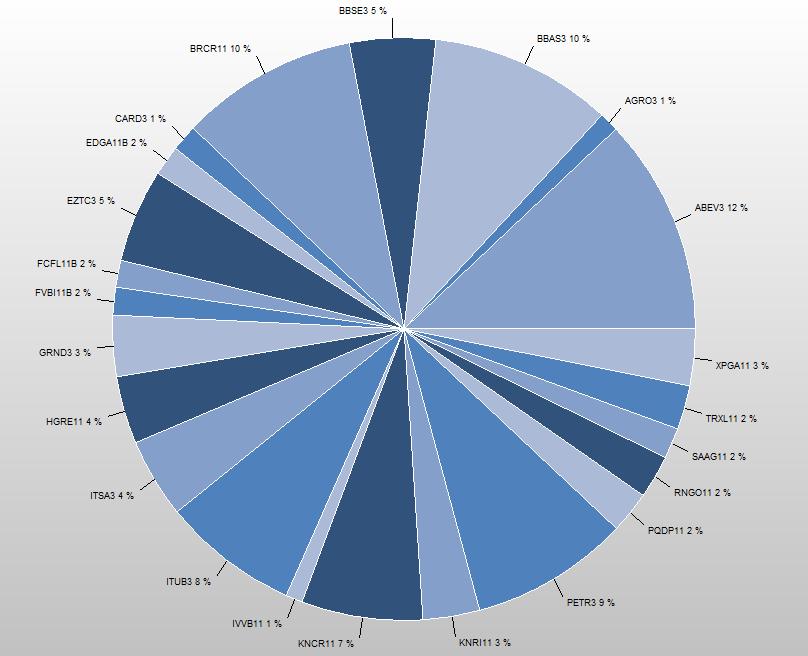

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“.

O mês foi tumultuado e, naturalmente, apresentou uma volatilidade bastante significativa. Apesar de tudo, prevalece o movimento eufórico. Particularmente, devido a tantas incertezas, acredito que presenciaremos turbulências ainda mais fortes. Parece que a agitação está tomando conta do mundo inteiro. Pois é, o ano ainda promete (risos). Vale ressaltar que é importante ter consciência que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo).

Para quem ainda não fez a declaração de IR, sugiro começar o quanto antes. Para auxiliar no processo, atualizei o Guia do Investidor para a Declaração de Imposto de Renda, confiram:

Este é outro assunto extremamente polêmico e, muitas vezes, discutido com certa ingenuidade e desinformação. Existe uma crença de que a reforma trabalhista diminuirá os direitos do trabalhador, beneficiando apenas o “empregador explorador e malvadão“. Tudo isto pode ser bastante questionável, não aceite tão rapidamente tais conclusões.

Fiquem atentos, muitas mentiras estão circulando na Internet:

Antes de qualquer coisa, lembre-se de que a disponibilidade de emprego para qualquer cidadão depende diretamente da capacidade de contratação de empregadores. Seja qual for a razão, não precisa ser um gênio para concluir o que acontece quando empresários são penalizados injustamente ou sacrificados. É um tanto irônico ver questionamentos deste tipo em um país com índice de desemprego na casa de 12% – discutir direitos trabalhistas diante de uma massa gigantesca desempregada é complicado (algo parece errado, talvez os envolvidos não estejam articulando em nossa defesa). Já lhe ocorreu que, com maior flexibilidade nas relações trabalhistas, as empresas ficariam muito mais á vontade para contratar? É evidente que sim.

Tente empreender, e constatará na pele o peso que terá que carregar – precisa visar lucro mesmo, do contrário não será capaz de contratar e nem mesmo sobreviver por muito tempo.

Ahhh, mas a reforma “permite que o trabalhador seja facilmente explorado”. Será mesmo? Este é outro pensamento limitado. Com maior flexibilidade para o empregador, a oferta de emprego também tende ser maior. Logo, com maior oferta de emprego, se você não concordar com as condições colocadas pela empresa, simplesmente recuse. Ao contrário do que muitos imaginam ou pregam, existe uma dependência mútua. Qual empresa sobrevive sem funcionários qualificados? Nem preciso responder.

Confiram os 10 pontos mais polêmicos:

Se analisarmos friamente, será que podemos concluir que as mudanças são tão grandes? Provavelmente, NÃO!

O Raphael, do canal Ideias Radicais, fez uma análise interessante sobre o assunto, apesar da pitada anarcocapitalista que ele costuma colocar (risos) – há pouco tempo, ele mesmo respondeu porque não é possível mexer no INSS.. Há de se convir que ele está correto quando diz que muitas regras já estavam em prática, mesmo que ilegalmente (não estamos falando apenas de casos isolados).

Ninguém é dono da verdade, mas entendo que a situação atual do país diz muito sobre o que desejam que acreditemos frente a realidade dos fatos. Nem sempre quem diz o que queremos ouvir está do “nosso lado”! 😉

Hoje foi a minha vez de iniciar o processo para o saque do dinheiro disponível em conta. Ontem à noite, acessei a área de contas FGTS e selecionei a opção de extrato completo para imprimir e levar até uma agência. Descreverei como foi a experiência.

Caso você encontre alguma dificuldade para acessar o extrato, confira o seguinte vídeo:

No meu caso, existiam dois saques “disponíveis”. Logo de saída, eu já havia confirmado, pelo extrato completo, uma conta inativa (Situação da Conta: I) e outra erroneamente ativa – apesar da consulta prévia indicar que não existiam contas inativas para o meu CPF ou NIS. Na outra conta (supostamente ativa), o problema ocorreu porque houve mudança de razão social após uma cisão (não vem ao caso e não pretendo prolongar porque foi um evento muito particular). De qualquer forma, por saber que uma delas estava com a situação I (inativa) no sistema, fiquei tranquilo.

Para evitar surpresas, resolvi acessar o extrato ontem à noite para imprimir e levar como comprovante… 😉

Pois é, depois disto, quase infartei (risos). A conta que estava inativa havia sumido do “extrato padrão”. Mas, quando cliquei na opção “extrato completo”, fiquei surpreso com indicação de “SAQUE DEP – COD 01 AG … e SAQUE JAM – COD 01 AG …” no dia 10/04/2017 e saldo zerado. De imediato, não entendi. Eu não havia feito nada ainda. A primeira coisa que veio a cabeça foi: “eu não saquei, será que fui roubado?“. Depois de pesquisar um pouco, descobri que esta atualização indica apenas que o saque ficou disponível no dia 10/04/2017, o valor “SAQUE DEP” corresponde ao total dos depósitos e “SAQUE JAM” os juros. Ou seja, não entrem em pânico… É normal.

Conforme comentei anteriormente, a atualização com “SAQUE DEP” apareceu apenas para a conta com situação I. Nada mudou para a outra. Sendo assim, procurei, em minha carteira de trabalho, anotações que comprovassem a cisão. Utilizei o aplicativo de celular CamSanner e imprimi atrás do extrato da conta supostamente ativa. Fiz isto para agilizar no entendimento (para solicitar a liberação) e entregar como comprovante.

O atendimento foi relativamente “rápido”. Felizmente, a agência não estava cheia e tive sorte de ser atendido por um profissional bastante eficiente e prestativo. Expliquei o caso da outra conta (não é muito simples) e ele procurou liberar também. É evidente que o saque ficou disponível imediatamente apenas para a conta inativa. Já o saque da outra conta, ficou agendado para os próximos 5 dias, pois o pedido será avaliado e pode cair na malha fina do Banco.

Acredito que o processo todo levou aproximadamente 40 min para concluir, mas precisei pegar duas senhas: “uma para a triagem do FGTS e outra para solicitar o saque” (incomoda um pouco). Como não tenho conta na Caixa, solicitei um TED para meu Banco. Caso a outra conta libere (e espero que sim), terei que retornar para solicitar outro saque.

Posso afirmar que foi mais tranquilo que imaginei!

Mais um mês se passou e não há muita novidade no cenário político e econômico que mereça reflexão detalhada. Apesar do aumento do índice de rejeição do governo atual (resultado de medidas impopulares, porém necessárias), a economia vem demonstrando sinais de recuperação. O índice de inflação, por exemplo, está recuando, levando à taxas de juros cada vez mais baixas. Desta forma, investimentos em renda variável voltam a despertar maior interesse, e também oferece um fôlego maior para negociação de dívidas. Também foi liberado o calendário para saques de contas inativas do FGTS e anunciado o fim do crédito rotativo por mais de um mês. Aproveitei o feriado de Carnaval para viajar e relaxar. Por esta razão, não pude divulgar o resultado no último final de semana do mês de fevereiro.

Viajamos para o interior do Estado de MS no período da manhã de sábado, e voltamos na terça feira após almoçar. Por sorte, a viagem foi muito tranquila e não presenciamos nenhuma imprudência na estrada. Gosto de viajar. Na volta, minha namorada chegou a registrar uma “bela paisagem” por alguns segundos (apenas o tempo aberto, nada de mais)… Aproveitei a oportunidade para testar alternativas para incluir (embutir) vídeos pessoais do Google Drive no WordPress.

Porém, como sempre existe um imprevisto (risos), estou aguardando o recebimento de uma multa por ter sido abordado (pela PRF) dirigindo com farol desligado – paramos para almoçar e esqueci de ligar quando voltei para a estrada (não cheguei a percorrer 1 km). O mais irônico é que eu sempre tive o hábito de dirigir com o farol ligado, antes mesmo da lei tornar obrigatório.

No último final de semana do mês, fui surpreendido com a notícia de que o prefeito de Campo Grande (Marquinhos Trad) criou um decreto, bastante polêmico, que regulamentará o transporte de passageiros por aplicativo (como o Uber, por exemplo). Alguns pontos defendidos fazem sentido. Mas, o assunto é muito polêmico e não vejo razão para estender o assunto…

Neste mês, meus aportes foram menores. Além dos custos envolvidos com a viagem, surgiram “pequenos imprevistos” com o carro de minha namorada (viajamos no meu). Também tive outras despesas pessoais. Sendo assim, desapliquei uma pequena quantia do fundo DI. Conforme exposto em outras oportunidades, o benefício em acumular patrimônio diversificado em valor está presente em diferentes momentos da vida, não apenas na aposentadoria. Ou seja, mesmo diante de imprevistos, tenho o privilégio de seguir tranquilamente. Mas, em relação aos investimentos, foi praticamente um mês perdido. Faz parte. Segue o jogo (risos)!

“Finalmente”, concluí a transferência de custódia para a corretora Rico. O processo foi muito rápido (ponto positivo para MyCAP). A transferência ocorreu um dia após o recebimento do formulário. Ironicamente (e para meu azar), agora que conclui todo o processo, centralizando os ativos de renda variável em um única corretora, recebi um e-mail da Rico informando que os custos de corretagem serão atualizados. Atualmente, o custo padrão para operações no mercado de ações é de R$ 9,80 no lote padrão e R$ 4,40 no fracionário. Segundo o e-mail, no mês de abril, o custo de corretagem passará para R$ 16,20 em operações de posição e R$ 8,90 no fracionário – será uma das mais caras (a Socopa, por exemplo, isenta os custos de corretagem para operações com FIIs). Depois de ser comprada pela XP Investimentos, a Rico parece estar perdendo sua identidade. Entrei em contato para maiores esclarecimentos, mas não responderam ainda. Eu não gostaria, mas caso isto concretize, vou estudar a possibilidade de migrar para outra corretora novamente.

Quanto aos investimentos…

Recebi proventos de ITUB3, ABEV3, BRCR11 (0,982%), FCFL11B (0,610%), PQDP11 (0,642%), KNRI11 (0,594%), RNGO11 (0,697%), SAAG11 (0,694%), TRXL11 (0,418%), FVBI11B (0,554%), XPGA11 (0,797%), KNCR11 (1,046%), EDGA11B (0,586%) e HGRE11 (0,765%). De uma maneira geral, o desempenho dos FIIs permanece bastante estável. O pior resultado foi do fundo TRXL11. Vale lembrar que as cotas dos principais fundos tem apresentado uma valorização bastante expressiva e, com a queda da taxa de juros, a expectativa para o ano continua positiva.

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações ou cotas de ITSA3, BBSE3, BRCR11 e RNGO11. Como a capacidade de aporte foi menor neste mês e fiz resgate no fundo DI, mudei um pouco a distribuição: separei parte do capital (quase metade) para repor um percentual do valor resgatado (reaplicando no fundo DI) e apliquei o resto em renda variável. O menor aporte foi para ITSA3, nos demais a distribuição foi equilibrada.

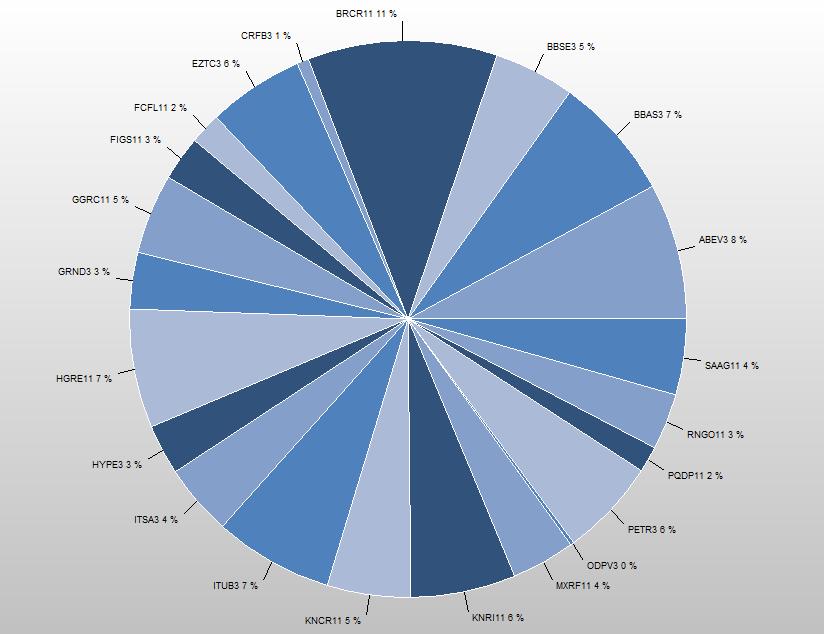

A composição atual ficou assim (gráfico do IrpfBolsa):

Apesar de pequenas turbulências no cenário político, o mercado continua seguindo uma trajetória otimista e o resultado mensal continua surpreendendo, superando minhas expectativas. Vale ressaltar que é importante ter consciência que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo). Dentro de uma tendência de alta, os papeis não se movimentam em linha reta.

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“.

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“.