Com a disparada do dólar, muitas pessoas estão se perguntando se, neste exato momento, “investir” na moeda é uma boa opção. Infelizmente, não há uma resposta única e direta – a decisão, como sempre, é bastante pessoal. Mas, nada impede que façamos algumas avaliações para compreender melhor o que está em jogo e riscos envolvidos.

Para quem ficou interessado na valorização do dólar e pretende especular, é importante lembrar que a cotação atual (na casa de R$ 3,70) está muito próxima da máxima histórica dos últimos 10 anos. Portanto, o ideal seria ter especulado bem antes. O risco agora será maior.

Particularmente, não é uma “manobra” (trade) que desperte meu interesse. Hoje cedo, em 20/05/18, compartilhei um vídeo expondo minha visão sobre o assunto.

“Ao especular, precisamos avaliar friamente a relação risco x retorno. Ou seja, procuramos nos expor ao risco de uma perda pequena e limitada, frente a possibilidade de um lucro maior. No patamar atual, para que a operação faça sentido, o volume financeiro precisaria ser *expressivo*. Como a volatilidade do dólar é moderada, não vejo que a relação risco x retorno seja interessante.“

É incrível a polêmica que uma simples questão, como esta, é capaz de gerar. Durante a semana, colegas de trabalho começaram uma discussão sobre o assunto (para variar) – é interessante constatar o que realmente motiva a visão de cada um. Na maioria das vezes, percebemos que os argumentos são muito mais em defesa de escolhas já executadas, do que um critério frio e racional. Em relação ao tema, já vivenciei as duas situações. Novamente, não existe uma verdade única, mas é possível ponderar sobre algumas variáveis ou situações que tornam uma escolha mais favorável (ou flexível) que outra. Não é uma questão de certo ou errado.

Na postagem anterior, comentei sobre a ajuda que prestei à minha namorada para localizar um novo imóvel. Como esperado, na maioria das vezes, os imóveis eram anunciados por meio de uma imobiliária. A flexibilidade de negociação, neste caso, é muito engessada (muito mais do que os proprietários imaginam). Na maioria das vezes, exigiam fiador (em alguns casos, mais de um) ou seguro fiança (muito caro). De maneira geral, a flexibilidade de negociação foi mínima.

O que surpreendeu foi ter encontrado vários apartamentos há mais de 2 anos sem alugar e, mesmo assim, a imobiliária não cedia em nada. O descaso era evidente. Será que os proprietários faziam ideia do interesse de locação? Duvido muito. Trata-se de uma relação comercial que, fatalmente, será influenciada pelo interesse da imobiliária. Então, como garantir que não exista conflito de interesse, se o lucro da imobiliária faz parte do negócio? Algumas vezes, na tentativa de flexibilizar a negociação, pedi que uma proposta fosse levada até o proprietário (que é o “maior interessado”). O “curioso” foi que não obtivemos respostas em NENHUMA DAS TENTATIVAS. Seguimos em frente. Durante algumas semanas, mapeamos condomínios de nosso interesse e, em seguida, perguntávamos ao porteiro (ou síndico) se existia algum imóvel disponível e que pudesse ser tratado diretamente com o proprietário. Vejam só… assim que encontramos um imóvel com a relação custo x benefício justa, fechamos negócio na PRIMEIRA TENTATIVA. Bem diferente, não? Não é uma questão de opinião, estou relatando um fato concreto.

No meu entendimento, a principal razão que motiva o proprietário alugar seu imóvel por meio de uma imobiliária é a comodidade em questão, transferindo a responsabilidade de administração e locação. Não deixa de ser justo. Porém, algumas pessoas comparam com a contratação de um seguro. Não é uma comparação legítima. O seguro é uma garantia sobre o valor do bem. A imobiliária, de acordo com o art. 667 do Código Civil, fica obrigada a indenizar por quaisquer prejuízos advindos de uma conduta culposa (por parte da imobiliária). É bem diferente de uma seguradora, até porque comprovar a conduta culposa pode se tornar um belo desafio.

Sendo assim, não é de espantar que exista um mito de que pela imobiliária a preservação do imóvel será maior. Esta visão é muito relativa. Conheço proprietários que gostam de conversar com o possível inquilino para ter uma “ideia melhor” do perfil (faixa de idade, emprego, interesse no imóvel, número de filhos e etc). Logo, sendo seu o imóvel, alugar (ou não) é uma decisão sua. Já constatei, pessoalmente, um caso em que uma inquilina, ao conversar com o proprietário, afirmou que faria reformas no imóvel na primeira oportunidade. Muito simples, o proprietário recusou o aluguel (risos). A imobiliária dificilmente será tão criteriosa, basta o inquilino satisfazer a burocracia exigida ($$$).

Não importa qual a escolha, para maior segurança (tanto do proprietário como do inquilino), um contrato deve ser firmado entre ambas as partes – é possível consultar um advogado para auxiliar na elaboração do primeiro contrato, que servirá como modelo para os próximos (é simples). Também é recomendado assinar um termo de vistoria, comprovando em quais condições o inquino recebeu o imóvel (tudo previsto no contrato de locação). Em alguns casos, para ampliar as garantias, o inquilino pode oferecer uma carta de fiança do Sindicato – no caso de agentes da PF, por exemplo. pode ser feito pelo SINPEF.

“Mesmo que o aluguel seja negociado diretamente com o proprietário, todas as questões contratuais serão tratadas normalmente. A vantagem é a flexibilidade de negociação, podendo inclusive rever algumas cláusulas contratuais.“

Agora entendo porque o Bastter é tão famoso por suas voadoras. Algumas pessoas utilizam argumentos tão esdrúxulos, sem o mínimo conhecimento de causa. Ontem, me disseram que não vale a pena alugar um imóvel pelo risco usucapião. Se isto fosse possível (mesmo que minimamente), ninguém seria louco de colocar seu imóvel para alugar (com ou sem imobiliária). Imaginem como seria para os fundos imobiliários lidar com isto (risos) – até as empresas brigariam pelo direito usucapião. Vejam a colocação feita no portal jus.com.br (é fácil encontrar outras referências).

O principal requisito para sua configuração, além do tempo, é de ordem subjetiva: é o chamado “animus domini”, que configura a posse “ad usucapionem”. Ou seja, a pessoa deve se comportar em relação ao bem como se fosse seu dono.

Quando existe um contrato de locação, existem duas posses: a posse indireta (detida pelo proprietário/locador) e a posse direta (detida pelo locatário). Nesse caso, o locatário não possui o bem com intenção de dono, pois a relação jurídica que existe entre ela e o locador/dono obriga que o bem seja restituído a esse último após um determinado tempo (ainda que a locação subsista por mais 30 anos).

Tenho consciência que não é uma decisão muito simples.

Não existe uma verdade única. Trata-se de mais uma questão bastante relativa.

Inúmeros fatores influenciarão na escolha, incluindo aspectos pessoais.

Na minha opinião, a comodidade do aluguel via imobiliária será indiscutível se o proprietário desejar alugar um imóvel presente em outra cidade, pois a nossa disponibilidade de tempo e deslocamento para tratar uma negociação (ou imprevistos) será muito menor. Afetará até na qualidade de vida.

Por outro lado, com imóvel na mesma cidade, existem proprietários que colocam o imóvel para alugar diretamente e sem placa de indicação, avisando apenas o porteiro e síndico. Não é tão raro. De certa forma, acaba sendo um nível de “filtragem” adicional. Ahhhh, mas ninguém faz isto! Adoro este tipo de afirmação (risos). Se fosse para escrever o que todo mundo já faz com “grande eficiência” (questionável), a existência deste blog não faria sentido algum. Aliás, o engraçado é que foi exatamente nesta condição que minha namorada encontrou um imóvel para alugar.

“Procure estudar sobre educação financeira, investimentos e deixe de seguir o *movimento de manada*. Quanto mais simples for o seu planejamento financeiro, melhores serão os resultados. A mudança tem que partir de nós mesmos.“

É MUITO simples, se você almeja resultados diferentes, pare de “fazer tudo igual”! 😉

Como já estamos a poucos dias para entrar no mês de agosto (a partir de terça-feira) e por se tratar do último final de semana do mês, conforme prometido, vamos aos resultados…

Por aqui, o cenário político-econômico continua bastante incerto e turbulento, com o atual governo (Temer) apresentando recorde de impopularidade, condenação do ex-presidente Lula por corrupção e lavagem (no caso tríplex), definição da tarifa de energia sob bandeira vermelha para o próximo mês, aumento de tributos sobre combustíveis e o ultimo mês para saques de contas inativas do FGTS (com prorrogação para casos especiais). Felizmente, a taxa básica de juros apresentou a 7a. queda consecutiva (recuando para 9,25% ao ano) e o índice de desemprego também recuou. São bons sinais para a economia. Já no cenário internacional, a Venezuela continua chamando a atenção, respondendo contra manifestantes com extrema violência. E, para entusiastas de cripto moeda, o bitcoin gerou bastante estresse ao apresentar mudanças no projeto previstas para agosto, levando a uma volatilidade ainda maior. Financeiramente, não precisei lidar com grandes imprevistos e considero que o resultado dos investimentos continua excelente. Mas, profissionalmente, fomos surpreendidos ao receber a informação de que alguns contratos, da empresa em que trabalhamos, não seriam renovados e, por consequência, alguns cortes seriam feitos. Por sorte, para nós (funcionários), o impacto foi menor do que imaginávamos e a equipe que faço parte não foi afetada. Que mês foi este? (risos). Ufa!

Vejam como a queda da taxa de juros afeta no orçamento:

Fiquem atentos, pois o prazo para o saque de contas inativas do FGTS termina na próxima segunda-feira. Questionar se o governo está fazendo bondade ou não, não vem ao caso. O fato é que esta é uma oportunidade rara. Não abram mão. Vale lembrar que a prorrogação do prazo será válida apenas para casos especiais.

Confiram a reportagem do Jornal Nacional sobre o prazo final para os saques:

Não precisei lidar com grandes imprevistos, mas dei um apoio financeiro para minha namorada fazer a revisão do carro, já prevendo arrumar o ar condicionado do veículo. A minha sorte foi poder contar com uma renda extra de alguns serviços que prestei. Pois é, pequenos luxos podem custar caro – só o serviço de ar condicionado ficou em R$ 200,00.

Neste mês, concluí a transferência de custódia da corretora Rico para a Modalmais. Porém, antes de enviar o formulário STVM, fiz contato com a Rico para confirmar os procedimentos. Basicamente, o processo é o mesmo seja qual for a corretora. A diferença, desta vez, seria a possibilidade de reconhecer firma apenas na primeira folha. No meu caso, que são quatro folhas, preferi não arriscar e reconheci firma em todas. Desde o recebimento do documento (por SEDEX com AR) até a conclusão da transferência, demorou aproximadamente uma semana.

Antes de transferir a custódia, encerrei minha posição em AGRO3 e acabei fazendo uma pequena confusão para negociar a venda da parte fracionária. Acabei cancelando uma ordem e refazendo outra. Em seguida, no mesmo dia, comprei uma cota de HGRE11. O custo operacional desta “brincadeira” ficou em R$ 59,10. Depois deste episódio, tive a certeza de que não compensava mais operar pela Rico, mesmo após a corretora anunciar isenção da taxa de custódia. Piada… É muito fácil isentar a taxa de custódia praticando um custo operacional estratosférico.

Já as operações com opções, que comentei no mês passado, foram feitas na corretora Modalmais.

Como fiz o lançamento das opções de compra do Banco do Brasil e Petrobras no programa IRPFBolsa, o gráfico gerado exibirá a posição dos ativos na composição da carteira. Sendo assim, adiantarei alguns detalhes da operação.

Não procuro identificar assimetrias no mercado, mas, na minha opinião, surgiu uma com o Banco do Brasil. Por se tratar de um ativo de meu interesse, decidi montar uma “estratégia simples” que permitisse explorar parte desta volatilidade e ainda buscar “alternativas de médio prazo” para reforçar a posição. Expliquei as razões no resultado do mês anterior. As opções que escolhi foram: BBASH58 e PETRH42. Percebam que o vencimento está próximo (agosto) – o risco de novos posicionamentos é maior.

Após uma valorização superior a 100%, vendi metade das opções BBASH58. O meu objetivo, desde o início, é exercer metade das opções e, ao mesmo tempo, especular a volatilidade do período. Parte do meu objetivo foi concluído. Agora estou em uma condição muito mais confortável e não precisei gerar DARF porque pude abater o lucro de prejuízos passados – tudo calculado automaticamente pelo IRPFBolsa. Em relação a PETRH42, mantenho a posição inalterada. Vale ressaltar que assumi um risco controlado e já estou posicionado há mais de um mês. Não é algo que costumo fazer e NÃO ENCARE COMO RECOMENDAÇÃO (NÃO É)!

Quanto aos investimentos…

Recebi proventos de ABEV3, ITUB3, ITSA3, BRCR11 (0,422%), FCFL11 (0,565%), PQDP11 (0,555%), KNRI11 (0,616%), RNGO11 (0,604%), SAAG11 (0,674%), FVBI11 (0,403%), MXRF11(0,741%), KNCR11 (0,680%), EDGA11 (0,219%), HGRE11 (0,648%) e FIGS11 (1,091%). O rendimento dos FIIs deixou um pouco a desejar. Nada que justifique rever a distribuição da carteira. O maior impacto se deu pela baixa performance de grandes fundos como BRCR11 e MXRF11. O resultado do fundo BRCR11 tem sido prejudicado em função do aumento da taxa de vacância, influenciando, inclusive, no preço da cota. Por se tratar de um excelente fundo, não vejo motivo para alarde. Infelizmente, não podemos dizer o mesmo do fundo MXRF11 – sofreu com a redução do IGP-M e prejuízo com a venda de todas as cotas do fundo SDI Logística Rio (por entender que o dividend yield não apresentava atratividade), por exemplo. O fundo EDGA11 continua apresentando o pior resultado. Ainda assim, o rendimento mensal da carteira foi bom, reforçado com o pagamento de dividendos e JCP de ABEV3, ITUB3 e ITSA3.

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações ou cotas de BBSE3, KNRI11, BRCR11 e MXRF11. O aporte mais expressivo foi para o fundo KNRI11 e o menor para MXRF11. Nos demais, a distribuição foi equilibrada.

“Conforme exposto anteriormente, visando reduzir o risco da operação com as opções (CALLs), vendi metade das opções BBASH58 (com lucro). Mas, ainda estou avaliando como proceder com PETRH42. No próximo mês, revelarei o desfecho final (risos)“.

“Continuo avaliando o desempenho do fundo Macro Multimercado LP. Fiz um pequeno aporte durante a semana, porém manterei baixa prioridade para novos aportes. A volatilidade permanece alta e, comparando com os demais ativos, ainda não estou certo de que a relação risco x retorno seja realmente recompensadora!”

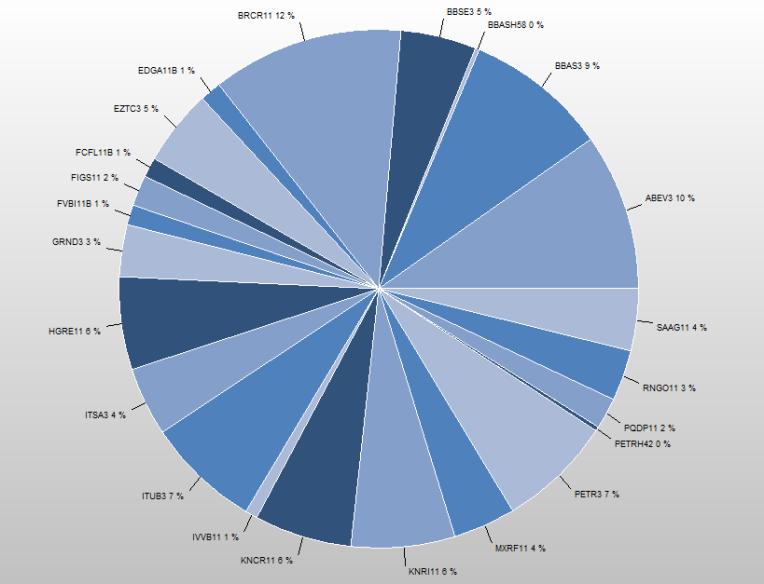

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI ou Multimercado):

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“.

Diante de tantas incertezas, não faz muito sentido dissertar sobre a trajetória do mercado. Se, em “situações comuns”, a previsibilidade é relativamente limitada, quem dirá nas atuais circunstâncias. Continuo satisfeito com a composição da carteira e a performance final continua excelente. Estou um pouco apreensivo com os fundos imobiliários EDGA11 e MXRF11. Mas, ainda é cedo para tirar conclusões sobre o MXRF11. Vale ressaltar que é importante ter consciência que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo).

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.

A tributação de dividendos é um assunto que está sempre em pauta, procurando compensar os deslizes de diferentes governos. “Atualmente”, por exemplo, o governo Temer estuda dobrar a isenção de IRPF para neutralizar o impacto negativo da aprovação das reformas da Previdência Social e trabalhista. É evidente que se trata de mais uma manobra política e, com a taxação sobre os dividendos, compensar a forte perda de arrecadação com a elevação agressiva da faixa de isenção do imposto de renda da pessoa física. Não é prudente dobrar a isenção de IRPF. De acordo com o artigo do site Valor Econômico, “Para compensar o impacto fiscal bilionário, a contrapartida seria tributar dividendos, que são isentos de imposto“.

Quanto a tributação, em novembro de 2016, o discurso foi outro:

Lembre-se de que empresas e instituições também dependem de captação de recursos para se desenvolver. Investimento não é caridade. O retorno é proporcional ao capital investido e condições acordadas. A isenção dos dividendos serve como incentivo para futuros investimentos, visto que a renda fixa, no Brasil, oferece um excelente retorno com baixíssimo risco. E, como as empresas já pagam imposto sobre o lucro, por meio do IRPJ e da CSLL, taxar o investidor seria uma bitributação. A comparação com países da OCDE chega a ser piada – comparem então a carga tributária final em relação ao retorno para a população.

Alguns especialistas afirmam que, em comparação com outros países, o imposto sobre a pessoa física no Brasil é muito baixo. Mas, ao fazer isto, ignoram as diferentes modalidades de tributação, retorno e nível de desenvolvimento social. A carga tributária atual é absurdamente alta – o impostômetro, nesta sexta-feira, atingiu R$ 1,2 trilhão.

Para melhor compreensão, recomendo assistir o vídeo a seguir:

Também encontrei estudos justificando que uma alíquota de 15% sobre lucros e dividendos somaria R$ 35 bilhões anuais à Receita (artigo Taxação de Dividendos). Infelizmente, continua sendo uma avaliação muito simplista. Nós sabemos que o pais precisa atrair mais investimentos para continuar crescendo. A partir do momento que o governo dá sinais de que interferirá na economia, visando prioritariamente a sua própria sobrevivência, investidores começam entender que o risco x retorno esperado deixa de ser interessante. Sendo assim, basta direcionar os próximos aportes para outros países para desestabilizar ainda mais a economia. Mas, diante de um cenário desfavorável, é evidente que ocorrerá também a saída de capital. É complicado mensurar todas estas variáveis.

O assunto é extremamente polêmico e, em função da complexidade e distorções colocadas por grupos específicos, é pouco compreendido também. Tem sido comum encontrar pensamentos movidos por ideologia ou aspectos emocionais. Mas, a matemática é uma ciência exata e comprova facilmente a criticidade do caminho em que a economia brasileira está tomando, bem como a necessidade real das reformas. Infelizmente, não é apenas uma questão de opinião.

O governo do atual presidente (Michel Temer) vem apresentando propostas de reformas extremamente impopulares, mas indiscutivelmente necessárias. E, fatalmente, isto vem resultando na queda de sua popularidade. A PEC 241 e a reforma da previdência, por exemplo, são temas de muita discussão e tem surgido distorções sobre o assunto. Pense bem… “ao invés de começar com medidas tão impopulares, não seria mais simples e cômodo para o presidente ignorar estas questões e deixar a bomba estourar na mão do próximo?”. Separei alguns vídeos e artigos técnicos que auxiliarão neste entendimento.

Se você ainda acredita que não existe déficit e que tudo isto é uma manobra para favorecer os mais ricos, é melhor rever seus conceitos. As classes menos favorecidas serão as mais afetadas e castigadas.

O vídeo acima é longo, bastante esclarecedor e ajuda compreender melhor a urgência destas reformas. É injusto? De certa forma, sim. Porém, se nada for feito o resultado será muito pior. E, ao contrário do que alguns estão afirmando, para os ricos é indiferente, pois não dependem do INSS.

Não adianta fingir que o problema não existe:

A título de curiosidade, o Brasil é um dos seis países, junto com Nigéria, Argélia, Turquia, República da Eslováquia e Egito, que ainda permitem aposentadoria sem limite de idade, considerando somente com o tempo de contribuição ou serviço. Pelo visto, não são casos de sucesso para seguir.

Não cabe aqui discutir se é injusto ou não. Independente dos próximos acontecimentos, se você quer contar com uma aposentadoria tranquila, não dependa exclusivamente do INSS. A condição do INSS é preocupante e a recomendação dos principais economistas tem sido a construção da própria previdência, investindo em Títulos do Tesouro Nacional ou Mercado de Capitais (como FIIs ou ações, por exemplo).

João recebe R$ 1.000 por mês. Esse é o seu salário bruto.

Desse valor, João paga 8% para o INSS. Isso dá R$ 80.

Seu patrão paga 20% desse valor também para o INSS. Isso dá R$ 200.

Por mês, portanto, João e seu patrão repassam R$ 280 ao INSS.

De acordo com as futuras novas regras da Previdência, João terá de trabalhar por 49 anos para conseguir se aposentar com seu salário integral. Ou seja, João e seu patrão terão de pagar, mensalmente, R$ 280 ao INSS durante 49 anos para que, no ano de 2066, João se aposente e receba uma aposentaria mensal de… R$ 1.000.

(Para facilitar o exemplo, estamos considerando inflação zero pelos próximos 49 anos. Isso significa que, em 2066, R$ 1.000 terão o mesmo poder de compra que têm hoje. Essa forma de raciocinar tem a vantagem de pensarmos tudo em valores de hoje para qualquer época futura, o que mantém o raciocínio mais claro.)

Agora, qual seria a situação de João caso ele investisse esses R$ 280 em aplicações de alto rendimento corrigidas pela inflação?

Como mostra esse artigo, se João fizesse isso, daqui a 49 anos ele teria à sua disposição uma quantia cujo poder de compra equivale a nada menos que *R$ 1,038 milhão* em valores de hoje.

Mas agora vem o principal: esse R$ 1,038 milhão (em valores de hoje) que João terá daqui a 49 anos, caso continuem aplicados, renderão a ele nada menos que R$ 5.086 por mês (em valores de hoje).

Apenas compare e se espante:

No primeiro cenário, tudo o que restou a João é receber R$ 1.000 por mês (em valores de hoje). E só. Ele não tem mais nada. Toda a dinheirama que ele deu ao INSS (um total de R$ 178.360 durante 49 anos) se perdeu. Ele não tem acesso a ele. Tudo o que lhe restou, repetindo, é receber R$ 1.000 por mês.

Já no segundo cenário, João não apenas estará em posse de R$ 1,038 milhão (em valores de hoje), como ainda estará ganhando mais R$ 5.086 por mês (em valores de hoje) só com os juros incidentes sobre esse R$ 1,038 milhão!

Eis, portanto, as alternativas de João: patrimônio nenhum acumulado e apenas R$ 1 mil por mês para sobreviver; ou patrimônio de R$ 1,038 milhão acumulado mais uma renda mensal de R$ 5.086 por mês.

Isso, e apenas isso, já deveria bastar para acabar com qualquer debate sobre a Previdência.

Aliás, o exemplo do Instituto Mises Brasil foi bastante modesto. Há uma série de aplicações conservadoras que oferecem, ao longo de muitos anos, taxas de juros na ordem de 0,80% ao mês. Então, se investirmos R$ 280, por 49 anos, a uma taxa mensal de 0,75%, nosso patrimônio atingirá incríveis R$ 3 milhões. Isto representará uma renda mensal superior a R$ 20.000,00.

“Fonte ADVFN“

“Fonte ADVFN“