Infelizmente, poucos brasileiros conhecem os detalhes informados no artigo de JM Almeida. Não deixe de mostrar ao seu amigo socialista de iPhone, aquele que adora dizer que o Governo Lula emprestou dinheiro ao FMI (risos).

Um dos argumentos mais usados pelos petistas na defesa de Lula, é que o ex-presidente pagou a dívida externa brasileira, recuperando crédito junto ao FMI. Esse foi o discurso do PT para a classe menos informada do país, e que por absoluta tristeza nossa, compõe a maioria dos brasileiros.

No dia 22 de fevereiro de 2008, o Governo Lula anunciou, por meio do Ministério da Fazenda e do Banco Central, que a dívida externa brasileira havia sido quitada. E ainda mais: já éramos até credores.

Tal notícia foi estampada, na época, na manchete dos principais jornais do país, como, por exemplo, no jornal Estado de S. Paulo: “O relatório divulgado ontem pelo Banco Central, segundo o qual o Brasil, pela primeira vez em 508 anos de história, deixa o papel de devedor e ingressa no seleto time dos credores do mercado internacional, é a consolidação de uma virada histórica”.

Quando Lula assumiu o seu primeiro mandato em 2002, a dívida externa era de R$ 212 bilhões, enquanto a dívida interna era de R$ 640 bilhões. Ou seja, o total, dívida externa mais interna, chegou aos inacreditáveis R$ 852 bilhões.

Em 2008, quando Lula assumiu ter pago a dívida, a dívida externa caiu para 0, já a interna chegou a – pasme – R$ 1,4 trilhão. Total da dívida: R$ 1,4 trilhão – 65% do PIB do Brasil. Agora em 2013 passou de R$ 2 trilhões!!

Mas por que nosso endividamento aumentou tanto? Então aí vai a resposta que os petistas que tanto abrem a boca pra falar em “elite e burguesia” não queriam ouvir: Para pagar ao FMI, Lula captou dinheiro junto aos banqueiros, que compraram os títulos da dívida (pagaram ao FMI). O Brasil, que pagava 4% de juros ao ano para o FMI, passou a pagar 19,5% ao ano para os banqueiros, beneficiando-os.

Ou seja, os banqueiros, ou a “elite” satanizada pelos petistas passaram a ser donos do Brasil, e que foi entregue por Lula para sustentar uma mentira política. E esses dados são da CPI da Dívida, que ocorreu entre 2009 e 2010 da Câmara dos Deputados, com farta documentação do Ministério da Fazenda e do Banco Central, sendo assim INCONTESTÁVEIS!

Os efeitos colaterais sobre a população

Mais uma vez os petistas desinformados haverão de chorar na cama, que é lugar quente. Ainda com um endividamento crescente, Lula não deixou de pegar novamente dinheiro no FMI. Não para pagar qualquer parcela da dívida interna que se avolumava, mas para sustentar os falsos programas sociais como PAC e obras faraônicas superfaturadas que nunca foram concluídas.

Além de pagarmos juros extorsivos aos banqueiros, passamos a dever também, novamente ao FMI. Isso causou um impacto na economia sem precedentes, e posso dizer que vivemos numa bolha de endividamento prestes a estourar, pois já chegamos a quase R$ 3 TRILHÕES no nosso endividamento total. Isso porque Lula assumiu com um endividamento de R$ 852 bilhões e fez o “favor” de mais que triplicá-lo.

Assim, tornou-se impraticável qualquer pretensão de reforma tributária, e o que aconteceu foi o contrário: A carga de impostos aumentou e foi regressiva, prejudicando as classes menos favorecidas. Lula deu vários incentivos para que a indústria barateasse seus produtos (mais uma vez a elite), estimulando o consumo. As indústrias tiveram a chance de vender seus produtos com prazos longos, lastreados pelos bancos e financeiras que já estavam com os cofres abarrotados.

Por outro lado, Lula deu uma falsa vantagem ao povo de baixa renda, pois carregou nos impostos sobre os produtos, diminuindo o poder de compra da população carente. O pobre podia comprar a TV dos sonhos, mas em prestações com juros extorsivos, e achando que Lula era “o cara”. Só enriqueceu mais ainda os bancos.

Já não bastasse a população estar com pele de vira-lata mas latindo como pastor alemão, iludida por Lulla, esta também foi a mais prejudicada e achatada pela política populista do PT, pois o Brasil chegou a ter 43,8% de sua receita total comprometida com a amortização da dívida e pagamento de spreads (juros) tanto ao FMI quanto aos banqueiros, e com isso sacrificou todos os investimentos em serviços públicos.

Vejamos em 2011 como a nossa receita foi distribuída:

Amortização da dívida e pagamento de juros: 43,8% da receita

Saúde: 4,17% da receita

Educação: 3,34% da receita

Trabalho: 2,42%

Ciência e Tecnologia: 0,34% da receita.

Cultura: 0,05% da receita

Saneamento: 0,04%

Ou seja, tudo aquilo que é essencial ao povo brasileiro representou APENAS 10,36% do dinheiro aplicado pelo governo, sendo que foi aplicado QUATRO VEZES mais só para beneficiar banqueiros e pagar dívidas.

Lula pagou alguma coisa, ou nos colocou no caminho da falência financeira e social?

Na sexta-feira (13/07) decidi fazer uma pequena operação, redistribuindo melhor algumas cotas que detenho (Fundos de Shopping). Já adianto que não se trata de um trade, foi apenas uma redistribuição visando diminuir minha exposição ao risco (FIGS11), aproveitar uma precificação injusta de mercado (HGBS11) e garantir o ganho de capital oferecido pelo fundo PQDP11.

Eis um resumo bastante sucinto da operação…

Para clarear mais, confiram alguns dados que foram utilizados como referência para tomada de decisão:

“FIGS11 – A RMG (Renda Mínima Garantida) encerrará em abril de 2019 e cogita-se uma ampla reforma no shopping BomSucesso.“

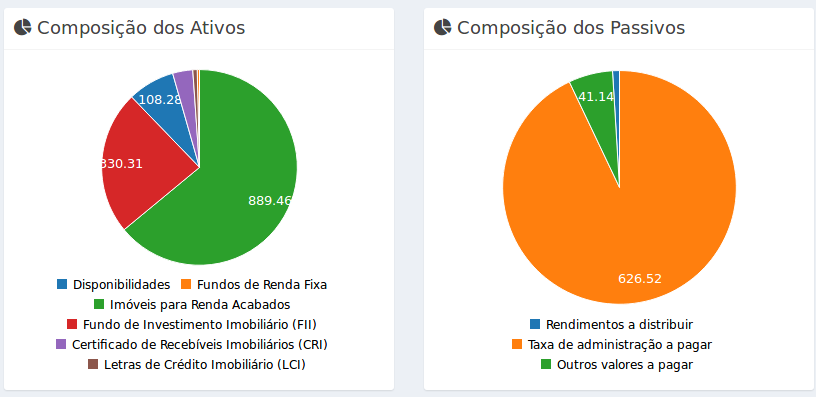

Em termos de diversificação, o HGBS11 é, sem sombra de dúvidas, a melhor opção (com 6 ativos físicos, cotas de outros fundos (incluindo o PQDP), CRI e LCI) – também apresenta um valor patrimonial expressivamente superior (1.06B) se comparado com os demais. O fundo passou por um momento delicado e o mercado reagiu com exagero, oferecendo uma oportunidade interessante. Em relação ao VP/Cota, o fundo apresenta um desconto de R$ 35 por cota.

Composição de ativos e passivos do fundo HGBS11:

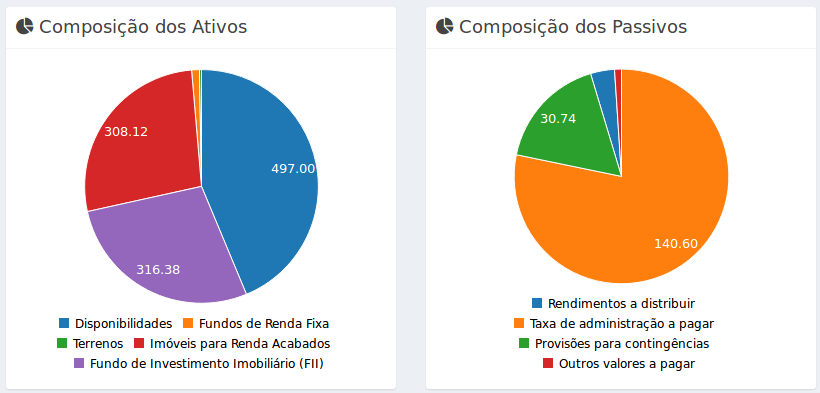

O PQDP11 foi o primeiro fundo de shopping que escolhi. O resultado do fundo continua excelente, a vacância é muito baixa (a menor entre os três) e meu preço médio corresponde menos da metade do preço negociado atualmente. Porém, o fundo está sendo negociado expressivamente acima de seu VP/Cota – algo que o torna menos interessante para novos aportes, tendo em vista que o rendimento não será recompensador (tem sido o menor, com apenas 0,48%). Sendo assim, o HGBS11 apresenta mais uma vantagem, pois, além do desconto, oferece um rendimento superior (0,61%) – é evidente que a probabilidade de valorização é maior.

Composição de ativos e passivos do fundo PQDP11:

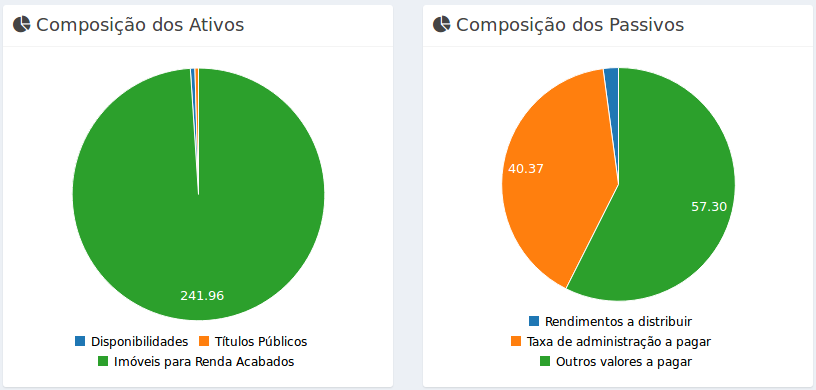

Dos três, o FIGS11 tem chamado mais atenção, oferecendo um rendimento na casa de 1%. Porém, é preciso ficar atento com a prazo para o fim da RMG (que está próximo). Vale lembrar que há uma estimativa que o rendimento real esteja avaliado em aproximadamente R$ 0,36 por cota. Então, é esperado um pequeno estresse conforme aproximarmos do término e, neste momento, o mercado tende a reagir de maneira ainda mais expressiva. Levando em consideração que o fundo demonstra interesse em uma ampla reforma no shopping Bomsucesso, o rendimento será comprometido ainda mais. Gosto do fundo, no entanto por entender que minha exposição está me deixando em situação desconfortável, resolvi ajustar a distribuição em carteira (diminuindo pela metade).

Composição de ativos e passivos do fundo FIGS11:

“A valorização contundente das cotas dos fundos FIGS11 e PQDP11 é pouco provável, ainda mais em um momento tão delicado no cenário político-econômico. Avaliando estes números, entendi que existem opções mais lucrativas e seguras.“

Há pouco tempo, fiz uma enquete no Facebook procurando identificar um pouco melhor o perfil dos seguidores. Também foi uma oportunidade para testar a ferramenta oferecida nativamente pelo Facebook (particularmente, considero fraca). De qualquer forma minha intenção foi conhecer um pouco melhor os participantes e aproveitar o momento para demonstrar como simples escolhas interferem bastante em nosso futuro financeiro.

O assunto é delicado e não há uma verdade única, mas é possível refletir sobre alguns pontos que são bem conhecidos e previsíveis. Concluída a enquete, no primeiro vídeo procurei demonstrar a importância e influência do dinheiro em nossas vidas. Dinheiro não é tudo, porém diz muito sobre nossa qualidade de vida no presente e muito mais no futuro.

O segundo vídeo, disponível em nosso canal do Youtube, trata sobre a enquete propriamente dita. Entendo que o resultado não foi muito surpreendente ou inesperado, mas, apesar da pequena dificuldade em avaliar os números precisamente (até pela baixa amostragem), confirmou minha suspeita – boa parte dos participantes ainda não investem.

Conforme prometido, no terceiro vídeo optei por demonstrar a diferença de patrimônio, ao final de 5 anos, caso meu amigo optasse por investir ao invés de trocar o carro. Não estou fazendo uma crítica (de forma alguma) – foi um bom negócio. Resolvi expor este exemplo para que vocês entendam que nossas escolhas no presente influenciam MUITO em nossa saúde financeira, seja no curto ou médio prazo. Algumas vezes, entendemos que é impossível investir porque a prioridade é outra – é evidente que o entendimento disto é muito pessoal.

Vamos ao que interessa – baseado nas informações que recebi (sem abrir cada detalhe)!

Suponhamos que o novo automóvel terá um custo total de R$ 60.000 (com o financiamento)…

1. Troca de veículo

– Entrada de R$ 21.000,00 (graças a venda do automóvel anterior)

– Parcelas de R$ 650,00 durante 5 anos (60 meses) = total de R$ 39.000,00

2. Investimento conservador

– Aporte inicial de R$ 21.000,00 (com a venda do automóvel)

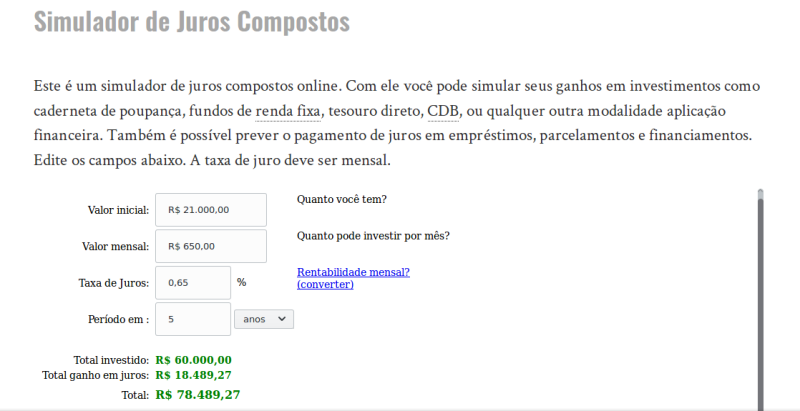

– Aportes mensais de R$ 650,00, durante 5 anos, com rendimento de 0,65% =~ R$ 78.480 (no final)

De imediato muitas pessoas imaginarão que a diferença, no final, foi pequena se comparado com o benefício e conforto oferecido com a troca do carro. Há quem coloque na ponta do papel as despesas de manutenção, deslocamento e etc. No entanto, vamos nos ater ao patrimônio conquistado no final do período. Quanto maior o patrimônio acumulado, menor se torna o nosso esforço (pequeno detalhe.. risos).

O segredo não está em quanto você ganha (apesar de afetar, claro) e tampouco se você conseguiu posicionar no “melhor investimento” para o período – percebam que simulei um rendimento conservador e perfeitamente viável (0,65%). O que realmente define o resultado final são as escolhas que fazemos no curto prazo.

No final de 5 anos, se meu amigo “tiver sorte”, contará com um bem avaliado em aproximadamente R$ 30.000. Por outro lado, de acordo com o segundo exemplo, contaria com um ativo financeiro avaliado em aproximadamente R$ 78,489. Ou seja, mais que o dobro (~R$ 40.000 acima). Em seguida, ele poderia começar um financiamento de um seminovo com maior tranquilidade, valendo-se ainda da remuneração do próprio investimento.

“O que quero demonstrar é que, mesmo que não seja suficiente para enriquecer financeiramente, trará uma tranquilidade cada vez maior“

Mas como foi que cheguei nos R$ 78.489?

Simulando na calculadora de juros compostos do Clubedospoupadores:

Ainda não está convencido, não é mesmo?

Vamos colocar um pouquinho mais de emoção (sem exagerar)…

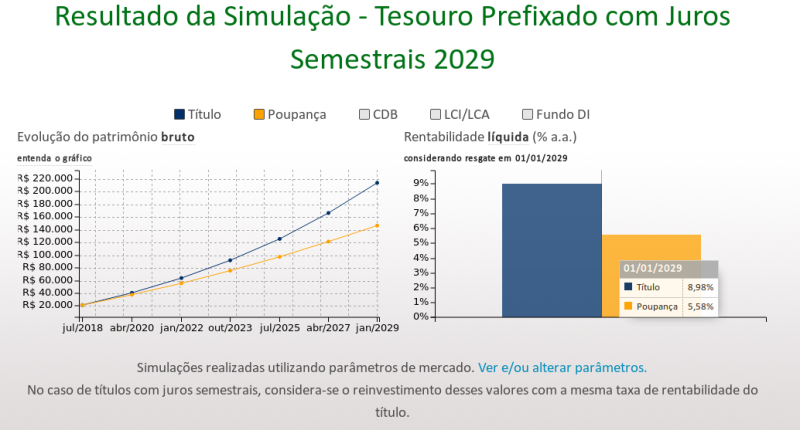

Quem é capaz de assumir um compromisso de R$ 650,00 por 5 anos, pode optar perfeitamente por um investimento “moderado” como os Títulos do Tesouro Nacional (prefixado, por exemplo). O Tesouro Direto é considerado conservador, mas, dependendo da escolha, o risco aumenta um pouco caso necessite de resgate antecipado.

Para melhorar o resultado, sem comprometer a saúde financeira, demonstrarei uma simulação do “Tesouro Prefixado com Juros Semestrais 2029“. Apesar do vencimento maior, você contará com a remuneração dos juros semestrais.

“De acordo com o simulador, em 2023, seu patrimônio bruto atingirá R$ 91.474,00. Pois é, o resultado foi ainda melhor (mesmo em uma opção conservadora/moderada). E, no fim do período (2029), terá atingido R$ 213.544,00.“

Se avaliarmos friamente, este sacrifício começa fazer algum sentido!

Não estou afirmando que devemos abrir mão de ter um automóvel ou conforto maior. O objetivo foi demonstrar que, algumas vezes, nos baseamos apenas na realidade de curto prazo; e que determinadas escolhas impedem nossa evolução financeira, fazendo-nos reféns do presente para sempre.

É assim que, lentamente, conquistamos nossa independência financeira! 😉

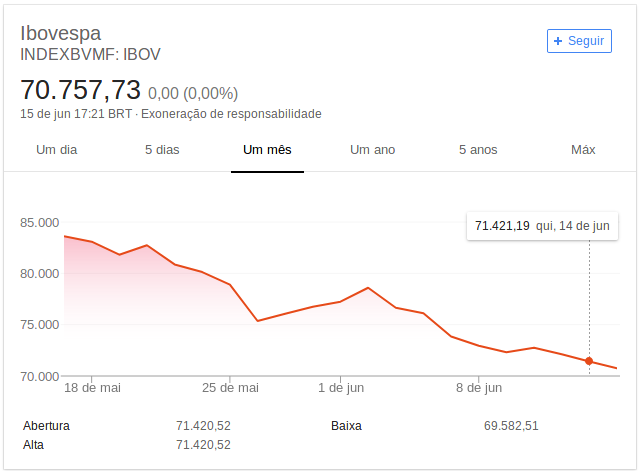

Atualmente o mercado de capitais está tomado pelo sentimento de pânico, com forte saída de capital estrangeiro e turbulências fortes no cenário político-econômico – no decorrer de um mês, por exemplo, o Ibov já perdeu mais de 10.000 pontos.

– Confiram o gráfico do Ibov pelo Google:

Já faz algum tempo que estou ensaiando produzir algum material sobre o assunto…

Infelizmente, uma forte gripe e algumas questões pessoais acabaram atrapalhando um pouco – fiquei sem voz por uma semana. E, pode não parecer, mas é trabalhoso manter um simples blog como este (risos). É claro que mantive a fanpage relativamente atualizada com os fatos mais recentes e relevantes (utilizo como referência na apuração mensal).

Apesar do momento de pânico, não se desesperem:

Confesso que presenciar uma forte desvalorização como esta mexe um pouco com nossa cabeça, mas o tempo nos ensina como o mercado funciona e percebemos que, ao selecionar boas empresas, é possível transformar o momento de pânico para alguns em oportunidade. Vale lembrar que, com o passar do tempo, o próprio rendimento da carteira permite reforçar ainda mais nossas posições. Logo, para Holders, o mais importante são os fundamentos, não o preço de mercado. Aceitem: “Renda variável, varia (risos)“.

Confiram também um vídeo do canal No Radar do Dinheiro:

É evidente que nada impede que traders experientes também tirem proveito do momento. Boa parte dos investidores tem uma atração incontrolável por operações de trade (já fui um), porém é importante lembrar que apenas uma minoria desenvolve habilidade suficiente e conseguem extrair vantagens reais.

Resumindo: MANTENHAM A CALMA E SIGAM FIRMES COM A ESTRATÉGIA!

O mês de maio encerrou quebrando recordes de “agitação” (rompeu qualquer expectativa), principalmente nas últimas semanas (com a greve dos caminhoneiros). Confesso que estava preparado para lidar com fortes turbulências, no entanto não imaginava que seriam tão agressivas. A situação do país é delicada e, no curto prazo, não vejo uma solução efetiva ou eficaz – o sentimento de incerteza prevalece (algo prejudicial para a economia). Apesar da agitação, não precisei lidar com grandes imprevistos. Sem muitas delongas, vamos aos resultados.

O cenário político-econômico continua extremamente turbulento, sendo agravado com a greve dos caminhoneiros. É evidente que a forte mobilização popular se deu pelo desgaste com as altas cargas tributárias (uma das maiores do mundo), corrupção e ineficiência do Estado. Há razão para tanto descontentamento, porém…

Todos nós almejamos um país melhor e mais justo para viver, mas a vitória será tangível apenas com a conquista de um Estado menor e com a redução tanto dos gastos públicos como dos benefícios adicionais de inúmeros cargos do funcionalismo público – algo que, infelizmente, não acontecerá no curto prazo. Sem mudar este cenário, qualquer prejuízo causado aos cofres públicos será repassado diretamente a população.

Deixo, portanto, uma reflexão: “a greve, além de causar diferentes prejuízos ao país, mudou o cenário descrito?” Pode ser difícil aceitar, mas a resposta é NÃO.

Confiram um estudo do salário básico do parlamentares em proporção da renda média de cada país:

Não é sabotando o setor produtivo ou massacrando outros brasileiros que conquistaremos nossos objetivos. Se analisarmos friamente, o pequeno produtor pode não resistir aos prejuízos causados e o grande, que é mais resiliente, simplesmente repassará a diferença ao consumidor. Isto sem falar nos movimentos oportunistas que surgiram (pró-esquerda/pró-Lula, fora Temer e intervenção militar). No balanço final, conferimos grandes prejuízos e inúmeros brasileiros sendo lesados ou castigados de alguma forma.

Particularmente, entendo que ampliamos a crise político-econômica.

Como se não bastasse, parte da população clamou – e ainda clama – por Intervenção Militar, mesmo desconhecendo a diferença em relação a Intervenção Federal (como ocorreu no RJ). Novamente, entendo não ser a melhor opção. Desejar isto, neste momento, pode “decepcionar” inúmeros brasileiros: “a primeira ação das forças armadas é fazer valer a lei e a ordem, conforme observamos no caso das escoltas de caminhões tanque (foi correto) – neste caso, não existe espaço para o jeitinho brasileiro“. Por servir como defesa nacional, as forças armadas não costumam ser muito flexíveis em suas negociações. Uma vez que assumam o poder, reverter o quadro não será uma tarefa simples.

A grande insatisfação é compreensível, mas é preciso agir racionalmente e com inteligência. Apesar do tom irônico do vídeo a seguir, julgo que a abordagem foi bastante coerente:

Como prevalece o clima de incertezas, a expectativa sobre a economia brasileira torna-se mais instável. É evidente que o efeito sobre o mercado de capitais foi imediato. As principais estatais simplesmente “derreteram”, principalmente a Petrobras – aliás, para aumentar a tensão, o mês de junho começou com o pedido de demissão de Pedro Parente (até então presidente da estatal). O índice IBov apresenta o pior resultado de 2018.

Como se não bastasse, tudo isto ocorreu pouco tempo após o anúncio da manutenção da taxa básica de juros brasileira, em função da dificuldade de manter a inflação sob controle. Achou pouco? Some agora o aumento da taxa de juros americana. Juntos, tais acontecimentos foram suficientes para que investidores reduzissem sua exposição em ativos de maior risco. E, com isto, o país também perdeu capital estrangeiro. Pois é, a questão é mais complexa que aparenta.

Acabei prolongando o assunto… Entendo que o momento, além de delicado, pede maior atenção e reflexão. Vale lembrar que estamos há poucos meses das eleições presidenciais. Sejamos conscientes e racionais! 😉

Confiram os principais números e acontecimentos que sacudiram o país e o mundo:

O mẽs também surpreendeu com a agitação de dois “grandes” Bancos Digitais:

– O Banco Inter, poucos dias após seu IPO (abertura de capital – Oferta Pública Inicial), foi alertado do vazamento de informações cadastrais de seus clientes. O Banco negou o incidente, mas o portal TecMundo alega que, após receber parte da lista, pôde confirmar a veracidade das informações ao contactar alguns clientes. Ainda assim, os mais entusiastas resistem em acreditar. Complicado.

– Incrivelmente, na mesma semana, após a liquidação extrajudicial do Banco Neon, muita gente ficou desesperada, principalmente quem tinha dinheiro investido no CDB do Neon (o jeito foi aguardar a ação do FGC – Fundo Garantidor de Crédito). Abriu um sinal vermelho (ou, pelo menos, alerta) para os Bancos Digitais.

O mercado de criptomoedas continua tenso, apresentando forte volatilidade (nada muito diferente do esperado). O grande problema é que muitos brasileiros foram movidos pelo momento de euforia, quando atingiu a máxima histórica no fim de 2017, e agora estão inseguros em relação ao valor real. Sinceramente, já desisti de comentar – cada cabeça, uma sentença.

O mês terminou um pouco apertado; nada que tirasse meu sossego. Felizmente, posso afirmar que foi tranquilo, sem grandes imprevistos. Como solicitei o MEI (Microempreendedor Individual) no final de abril, em maio precisei pagar a primeira mensalidade do DAS (Documento de Arrecadação do Simples Nacional). Ainda não gerei nenhuma NFse (nota fiscal de serviços) porque tentei concluir toda formalização com a Prefeitura Municipal eletronicamente. Realmente, confirmou o que escrevi em artigos anteriores: “na maioria das vezes, é preciso dirigir-se até a Prefeitura de seu município“. Além disto, também dei uma apoio para a revisão do carro de minha namorada.

Quanto aos investimentos…

“Mantenho em aberto a operação com opções (CALL) do Banco do Brasil (BBAS3). Estou aguardando o melhor momento – se é que ainda existe – para fechar a posição. O resultado só não foi pior porque aproveitei a queda brusca das ações da Petrobras para fazer um daytrade. O momento foi oportuno e consegui o ganho de R$ 1 por ação. No final, um esforço acabou anulando o outro. Em função do elevado grau de incerteza, encerro por aqui qualquer tentativa de especulação direta“

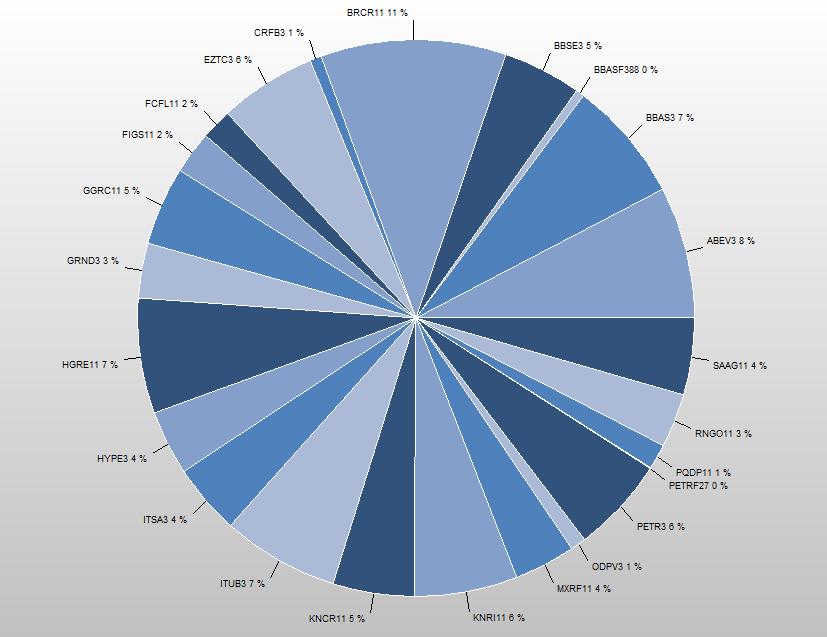

Recebi proventos de ITUB3, ODPV3, GRND3, CRFB3, PETR3, BBAS3, BRCR11 (0,261%), FCFL11 (0,528%), PQDP11 (0,401%), KNRI11 (0,491%), RNGO11 (0,594%), SAAG11 (0,634%), GGRC11 (0,599%), MXRF11 (0,551%), KNCR11 (0,553%), HGRE11 (0,528%) e FIGS11 (0,860%). O desempenho dos FIIs permanece estável, com uma leve melhora. A situação do fundo BRCR11 permanece uma incógnita, mantendo o pior resultado da carteira. Infelizmente, algumas mudanças no cenário político-econômico provocaram insegurança e, por consequência, queda de preços dos principais ativos negociados na Bolsa de Valores. O rendimento mensal da carteira foi excelente, superior ao mês anterior. Aliás, contei com reforço do pagamento de dividendos e JCP de ITUB3, ODPV3, GRND3, CRFB3, PETR3 e BBAS3.

“APetrobras surpreendeu com pagamento de JCP, pois há muito tempo não se via em condições. Até o momento da apuração, minha posição em ODPV3 era muito pequena (ainda estou reforçando), portanto o dividendo recebido praticamente não altera em nada o resultado da carteira. Os melhores retornos foram do Bando do Brasil e da Grendene. Infelizmente, acredito que a Petrobras será mais cautelosa nas próximas distribuições (caso faça).“

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações ou cotas de ODPV3, EZTC3, BBASF388 (CALL de BBAS3), BRCR11 e KNRI11. O maior aporte foi para ODPV3 – conforme exposto anteriormente, pretendo reforçar minha posição (não significa que farei de uma vez). Para os demais ativos, a distribuição foi equilibrada. O menor aporte foi em BBASF388, mas não teria feito caso “suspeitasse” dos acontecimentos recentes. Consegui reverter a perda das opções com uma operação de daytrade em PETR3. Francamente, pelo esforço e risco, seria melhor não ter especulado desta forma. Mesmo sem entrar em maiores detalhes, se você acha que é fácil fazer trade, fica a dica (risos) – fácil seria compartilhar apenas os acertos!

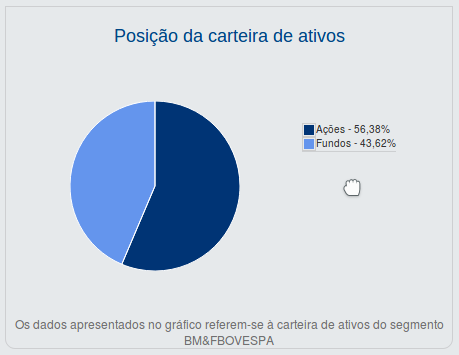

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI): A composição atual ficou assim (gráfico do IrpfBolsa): “Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“

Talvez vocẽs tenham percebido que, nos últimos resultados, a conclusão vinha sendo bastante semelhante. Desta vez, sinto informar que as mudanças no cenário político-econômico brasileiro tornaram a expectativa menos otimista e sob um ambiente cada vez mais nebuloso.

Não preciso dizer que o valor de mercado da carteira caiu bastante. Cada um pode buscar inúmeras justificativas para queda de preços no mercado de renda variável, mas o que está acontecendo é uma mudança natural de interesse e, em função de tantas incertezas (cenário macro), é compreensível a busca por opções de investimentos mais seguros. Vale ressaltar que é importante ter consciência que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo). Ainda assim, o momento pede cautela e controle emocional. Não aja por impulso.

Em relação a greve dos caminhoneiros há diferentes opiniões. O jeito é aguardar e analisar o resultado – contra fatos não há argumentos. No meu entendimento, o tiro saiu pela culatra. Tentei justificar o meu pensamento logo no início. Apesar da grande insatisfação com o Governo atual (prestes a terminar), a crise estava sob controle. A grande expectativa era quanto ao próximo Governo. Com os últimos acontecimentos, sejam eles internos ou externos, a visão já não é a mesma. É provável que encontremos mais dificuldade para manter a inflação sob controle – que, caso se confirme, aumentará o interesse por aplicações indexadas a Selic. Particularmente, preferia ver a economia crescendo, com redução do índice de desemprego e crescimento gradativo das empresas – assim, o resultado da carteira de renda variável seria MUITO superior e o país ofereceria condições melhores a todos.

Seja um holder de verdade…

Agora seremos testados, estejam preparados! 😉

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.

A composição atual ficou assim (gráfico do IrpfBolsa):

A composição atual ficou assim (gráfico do IrpfBolsa): “Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“