Quem assistiu o programa Roda Viva de ontem já sabe exatamente o que pretendo abordar. É lamentável constatar a péssima qualidade do jornalismo brasileiro. Mesmo cansado, resolvi separar alguns minutinhos para conhecer melhor as ideias do candidato (conferir argumentos referentes à segurança, saúde e educação) – infelizmente, perdi tempo assistindo uma entrevista inútil.

Desanima, não é mesmo?

Confiram também o texto de Franklin Ferreira:

“JESUS ERA UM REFUGIADO” E A MISÉRIA DO JORNALISMO BRASILEIRO

O Roda Viva de ontem foi o retrato exato da falência do jornalismo brasileiro. Corrupção endêmica, desemprego em alta, economia falida, falta de segurança, educação e saúde, e 80% das perguntas feitas pelos militantes disfarçados de jornalistas foram sobre governo militar, homofobia e racismo.

Entre as muitas pérolas hilárias ouvidas ontem – Wikipedia virou fonte jornalística e Jair Messias Bolsonaro foi acusado de ter defendido “metralhar” os bandidos da Rocinha – também “aprendemos” com o cheerleader da esquerda Bernardo Mello Franco, de O Globo, que Jesus Cristo foi… hã… um refugiado!

Deixando de lado o óbvio anacronismo, será que o jornalista não sabia que a Judeia e o Egito eram parte do único Império Romano no fim do século I a.C.?

E o programa de ontem ilustra o abismo que se criou entre a elite esquerdista e o povo comum.

Paulo Figueiredo, como citado por Rodrigo Constantino, resumiu muito bem: “Vocês viram o Bolsonaro no Roda Viva. Eu vi um brasileiro comum falando verdades a uma classe jornalística estúpida, ideológica, vagabunda, despreparada e soberba. Poucas vezes vi algo tão ilustrativo do momento em que vivemos”.

Hoje tem Youtuber fazendo trabalho mais sério que os jornalistas ligados aos grandes meios de comunicação, como Veja, O Globo, Estado de SP, TV Cultura e Folha de SP. Pois, como Constantino afirmou, “nossos jornalistas são filhotes […] das nossas universidades, fábricas de analfabetos funcionais e papagaios de slogans marxistas”.

O que se viu ontem foi a pá de cal no jornalismo brasileiro.

Por questões pessoais, não consegui finalizar o resultado na semana passada. Mas, agora estou “quase certo” de que nenhum mês será mais agitado que julho (risos). Estamos vivenciando um momento ímpar na história do país. O cenário político-econômico continua bastante turbulento e, quanto mais nos aproximamos das eleições, mais intenso se torna. Felizmente, o pessimismo na renda variável está perdendo força, embora ainda seja cedo para comemorar. Também não precisei lidar com grandes imprevistos e o mercado de capitais vem demonstrando otimismo novamente. Sem muitas delongas, vamos aos resultados.

“Por perceber um fluxo crescente de contas no instagram e visando maior proximidade com os seguidores, resolvi criar uma conta nele também. Espero que gostem!“

Quanto às questões internas, é incrível como o poder público insiste em demonstrar pouca – para não dizer nenhuma – disposição em realizar sacrifícios em favor do equilíbrio das contas públicas. Pois é, o mês iniciou com a notícia de que a Câmara aprovou reajuste do salário-esposa dos servidores do Tribunal de Contas de SP. Como se não bastasse, o congresso derrubou veto a reajuste de servidores públicos para o ano que vem e a conta pode superar R$ 17 bilhões. E, sob inúmeras “justificativas”, deputados aprovaram uma brecha para liberar indicações políticas em estatais. Assim fica cada vez mais distante a conquista do superavit.

O que dizer então sobre a briga judicial, em pleno final de semana, pela liberdade de Lula? O caso foi para o STJ, que já negou mais de 143 pedidos de liberdade. Não importa sua visão sobre o assunto, isto é uma vergonha para o país. Infelizmente, parece que a cada passo à frente, damos dois para trás.

“Aliás, neste mês houve uma reunião do Foro de São Paulo em Cuba. Em nossa fanpage compartilhei o vídeo da senadora Gleisi Hoffmann discursando sobre o evento e pedindo apoio para liberdade de Lula. Caso você desconheça as atividades do Foro de São Paulo, sugiro se informar o quanto antes.“

Apesar de tudo, é possível encontrar luz no fim do túnel. A operação Lava Jato vem quebrando a certeza da impunidade e isto pode representar, mesmo que prematuramente, uma mudança de conduta para os próximos governantes. Até pouco tempo, seria impensável a possibilidade de conferir um ex-presidente preso, ou personalidades de grande influência, prestígio e poder sendo investigadas, com bens bloqueados e, em alguns casos, presas. O Eike Batista, por exemplo, foi condenado a 30 anos de prisão. A soltura de José Dirceu, apesar de questionável, não invalida tudo isto.

Não é de surpreender que a greve dos caminhoneiros prejudicou a apuração do resultado econômico do mês de junho. As exportações de carne de frango recuaram 30%. Outra consequência negativa foi a aceleração da inflação para o patamar de 1,26% (em junho). Mas, por ter sido um evento não recorrente, a tendência é diminuir nos próximos meses.

Também conferimos bastante agitação no cenário internacional. O Governo norte-americano tem criado um grande mal-estar nas relações comerciais com a China e União Europeia. A União Europeia chegou aprovar retaliação comercial – por sorte, no final do mês, conseguiram fechar um acordo para evitar uma guerra comercial.

Para entusiastas e simpatizantes dos ideais socialistas (não é meu caso), surgirá a chance de observar o desempenho do México nos próximos anos, mas não vale culpar o norte-americano por eventuais fracassos (este argumento já ficou maçante)! 😉

Como de costume, confiram os principais números e acontecimentos que sacudiram o país e o mundo:

O mercado de renda variável voltou apresentar otimismo, com uma valorização de 8,88% do índice IBov. Dos ativos que mantenho em carteira, inúmeros apresentaram um balanço trimestral positivo, como o caso de Ambev (+9,7%), Atacadão/Carrefour (+39,4%), Hypera (+22,9%), Itaú Unibanco, (+3,8%), OdontoPrev (+16,9) e Petrobras (+3000%). Infelizmente, o pior resultado (negativo) foi da Grendene (-15,9%).

“Realizei alguns ajustes em carteira visando melhorar o potencial de retorno financeiro. Também diminui a exposição à ativos de maior risco, como o FIGS11. Porém, encerrei posição apenas em PETRI20 (apurando um pequeno lucro). Em breve, seremos contemplados pelo desdobramento das ações do Banco Itaú (oferecerá um ganho de 50% de dividendos)“

Recebi proventos de ABEV3, ITUB3, ITSA3, ODPV3, BRCR11 (0,368%), FCFL11 (0,556%), PQDP11 (0,481%), KNRI11 (0,646%), RNGO11 (0,675%), SAAG11 (0,741%), GGRC11 (0,72%), MXRF11 (1,031%), KNCR11 (0,589%), HGRE11 (0,662%) e FIGS11 (1,225%). De maneira geral, o desempenho dos FIIs foi superior se comparado com o mês anterior. Alguns acontecimentos marcaram o mês: “a negociação do fundo MFII11 foi suspensa sob suspeita de formação de pirâmide financeira e atividade irregular; e o fundo GGRC11 ofereceu maior rendimento em função da amortização“. Apesar da pequena confusão com a distribuição dos rendimentos de GGRC11, fiquem tranquilos porque a distribuição será mantida no patamar atual. O rendimento da carteira permanece excelente, e foi reforçado com o pagamento de dividendos e JCP de ABEV3, ITUB3, ITSA3 e ODPV3 (pouco expressivo, em aproximadamente R$ 215,00).

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações (ou cotas) de ITSA3, ODPV3, HGBS11, RNGO11 e FLMA11. Os maiores aportes foram para os fundos HGRE11 e HGBS11. Os demais aportes foram equilibrados e em uma proporção expressivamente inferior (ITSA3 foi o menor).

Realizei alguns ajustes em carteira e fechei a posição em PETRI20 – não precisei gerar DARF porque abati de prejuízo passado.

“Como ajudei minha namorada em seu projeto pessoal, minha capacidade de aporte foi menor. Comparado com outros meses, o giro financeiro continuou expressivo porque fiz um ajuste em carteira, diminuindo minha exposição em PQDP11 e FIGS11. Vendi algumas cotas, reduzindo minha exposição ao FIGS11 pela metade, e abri posição em HBGS11.“

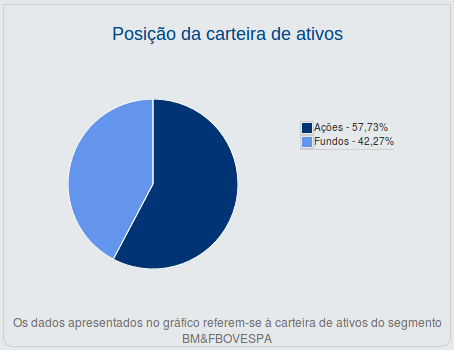

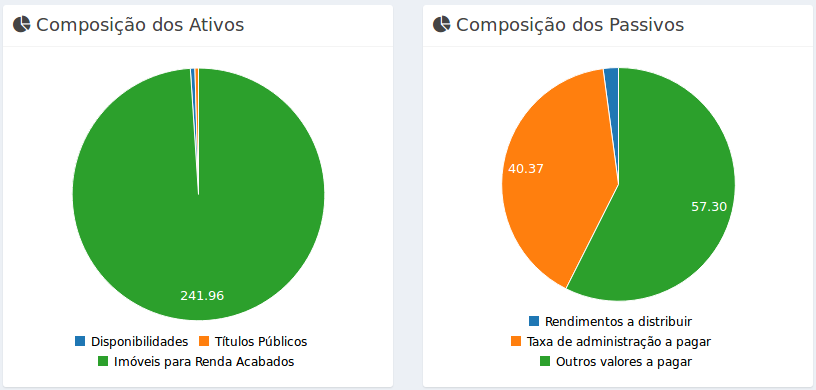

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI):

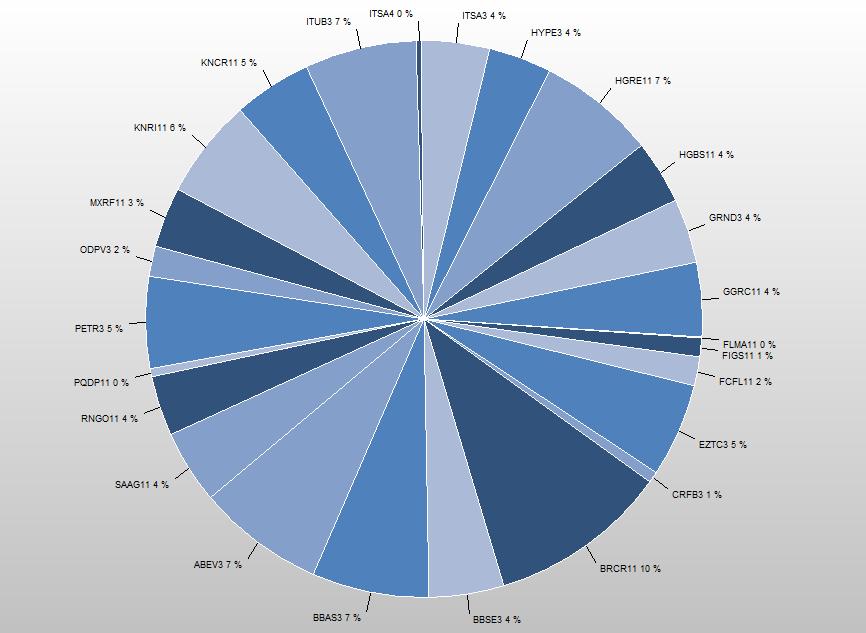

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“

Felizmente, o mercado está dando uma trégua, abrindo espaço para o otimismo novamente. Conforme exposto logo no início, é possível perceber que inúmeras empresas apresentaram uma evolução significativa do lucro líquido no segundo trimestre (a Petrobras quem diga, risos), algo que contribuiu para a recuperação do índice IBov. É evidente que, em função das incertezas no cenário político-econômico, o ano continua prometendo fortes turbulências. Mantenha cautela. Vale lembrar que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo). Dentro de qualquer tendência, os papeis não se movimentam em linha reta.

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.

Na sexta-feira (13/07) decidi fazer uma pequena operação, redistribuindo melhor algumas cotas que detenho (Fundos de Shopping). Já adianto que não se trata de um trade, foi apenas uma redistribuição visando diminuir minha exposição ao risco (FIGS11), aproveitar uma precificação injusta de mercado (HGBS11) e garantir o ganho de capital oferecido pelo fundo PQDP11.

Eis um resumo bastante sucinto da operação…

Para clarear mais, confiram alguns dados que foram utilizados como referência para tomada de decisão:

“FIGS11 – A RMG (Renda Mínima Garantida) encerrará em abril de 2019 e cogita-se uma ampla reforma no shopping BomSucesso.“

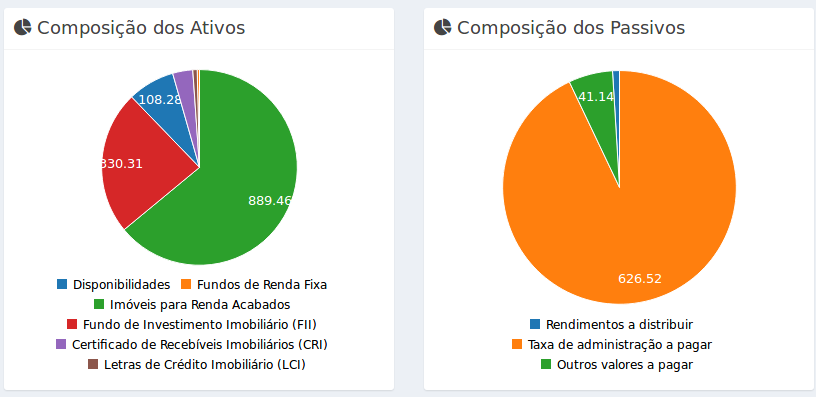

Em termos de diversificação, o HGBS11 é, sem sombra de dúvidas, a melhor opção (com 6 ativos físicos, cotas de outros fundos (incluindo o PQDP), CRI e LCI) – também apresenta um valor patrimonial expressivamente superior (1.06B) se comparado com os demais. O fundo passou por um momento delicado e o mercado reagiu com exagero, oferecendo uma oportunidade interessante. Em relação ao VP/Cota, o fundo apresenta um desconto de R$ 35 por cota.

Composição de ativos e passivos do fundo HGBS11:

O PQDP11 foi o primeiro fundo de shopping que escolhi. O resultado do fundo continua excelente, a vacância é muito baixa (a menor entre os três) e meu preço médio corresponde menos da metade do preço negociado atualmente. Porém, o fundo está sendo negociado expressivamente acima de seu VP/Cota – algo que o torna menos interessante para novos aportes, tendo em vista que o rendimento não será recompensador (tem sido o menor, com apenas 0,48%). Sendo assim, o HGBS11 apresenta mais uma vantagem, pois, além do desconto, oferece um rendimento superior (0,61%) – é evidente que a probabilidade de valorização é maior.

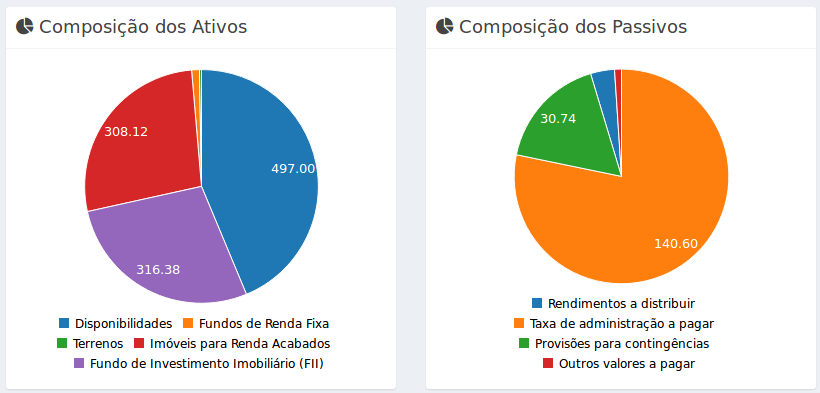

Composição de ativos e passivos do fundo PQDP11:

Dos três, o FIGS11 tem chamado mais atenção, oferecendo um rendimento na casa de 1%. Porém, é preciso ficar atento com a prazo para o fim da RMG (que está próximo). Vale lembrar que há uma estimativa que o rendimento real esteja avaliado em aproximadamente R$ 0,36 por cota. Então, é esperado um pequeno estresse conforme aproximarmos do término e, neste momento, o mercado tende a reagir de maneira ainda mais expressiva. Levando em consideração que o fundo demonstra interesse em uma ampla reforma no shopping Bomsucesso, o rendimento será comprometido ainda mais. Gosto do fundo, no entanto por entender que minha exposição está me deixando em situação desconfortável, resolvi ajustar a distribuição em carteira (diminuindo pela metade).

Composição de ativos e passivos do fundo FIGS11:

“A valorização contundente das cotas dos fundos FIGS11 e PQDP11 é pouco provável, ainda mais em um momento tão delicado no cenário político-econômico. Avaliando estes números, entendi que existem opções mais lucrativas e seguras.“

Hoje cedo, recebi como recomendação do Youtube um vídeo do canal Primo Rico de uma entrevista com Whindersson Nunes. Apesar das pequenas zoações e tirando o jabá para a corretora Rico (risos), achei um conteúdo interessante e resolvi compartilhar. Aliás, tem bastante relação com os últimos vídeos que produzi.

Mais um dado para ajudar com a questão “comprar carro novo ou investir?”

Há pouco tempo, fiz uma enquete no Facebook procurando identificar um pouco melhor o perfil dos seguidores. Também foi uma oportunidade para testar a ferramenta oferecida nativamente pelo Facebook (particularmente, considero fraca). De qualquer forma minha intenção foi conhecer um pouco melhor os participantes e aproveitar o momento para demonstrar como simples escolhas interferem bastante em nosso futuro financeiro.

O assunto é delicado e não há uma verdade única, mas é possível refletir sobre alguns pontos que são bem conhecidos e previsíveis. Concluída a enquete, no primeiro vídeo procurei demonstrar a importância e influência do dinheiro em nossas vidas. Dinheiro não é tudo, porém diz muito sobre nossa qualidade de vida no presente e muito mais no futuro.

O segundo vídeo, disponível em nosso canal do Youtube, trata sobre a enquete propriamente dita. Entendo que o resultado não foi muito surpreendente ou inesperado, mas, apesar da pequena dificuldade em avaliar os números precisamente (até pela baixa amostragem), confirmou minha suspeita – boa parte dos participantes ainda não investem.

Conforme prometido, no terceiro vídeo optei por demonstrar a diferença de patrimônio, ao final de 5 anos, caso meu amigo optasse por investir ao invés de trocar o carro. Não estou fazendo uma crítica (de forma alguma) – foi um bom negócio. Resolvi expor este exemplo para que vocês entendam que nossas escolhas no presente influenciam MUITO em nossa saúde financeira, seja no curto ou médio prazo. Algumas vezes, entendemos que é impossível investir porque a prioridade é outra – é evidente que o entendimento disto é muito pessoal.

Vamos ao que interessa – baseado nas informações que recebi (sem abrir cada detalhe)!

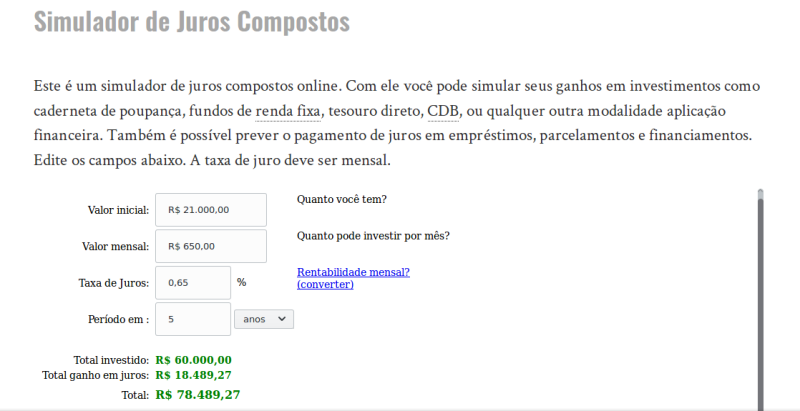

Suponhamos que o novo automóvel terá um custo total de R$ 60.000 (com o financiamento)…

1. Troca de veículo

– Entrada de R$ 21.000,00 (graças a venda do automóvel anterior)

– Parcelas de R$ 650,00 durante 5 anos (60 meses) = total de R$ 39.000,00

2. Investimento conservador

– Aporte inicial de R$ 21.000,00 (com a venda do automóvel)

– Aportes mensais de R$ 650,00, durante 5 anos, com rendimento de 0,65% =~ R$ 78.480 (no final)

De imediato muitas pessoas imaginarão que a diferença, no final, foi pequena se comparado com o benefício e conforto oferecido com a troca do carro. Há quem coloque na ponta do papel as despesas de manutenção, deslocamento e etc. No entanto, vamos nos ater ao patrimônio conquistado no final do período. Quanto maior o patrimônio acumulado, menor se torna o nosso esforço (pequeno detalhe.. risos).

O segredo não está em quanto você ganha (apesar de afetar, claro) e tampouco se você conseguiu posicionar no “melhor investimento” para o período – percebam que simulei um rendimento conservador e perfeitamente viável (0,65%). O que realmente define o resultado final são as escolhas que fazemos no curto prazo.

No final de 5 anos, se meu amigo “tiver sorte”, contará com um bem avaliado em aproximadamente R$ 30.000. Por outro lado, de acordo com o segundo exemplo, contaria com um ativo financeiro avaliado em aproximadamente R$ 78,489. Ou seja, mais que o dobro (~R$ 40.000 acima). Em seguida, ele poderia começar um financiamento de um seminovo com maior tranquilidade, valendo-se ainda da remuneração do próprio investimento.

“O que quero demonstrar é que, mesmo que não seja suficiente para enriquecer financeiramente, trará uma tranquilidade cada vez maior“

Mas como foi que cheguei nos R$ 78.489?

Simulando na calculadora de juros compostos do Clubedospoupadores:

Ainda não está convencido, não é mesmo?

Vamos colocar um pouquinho mais de emoção (sem exagerar)…

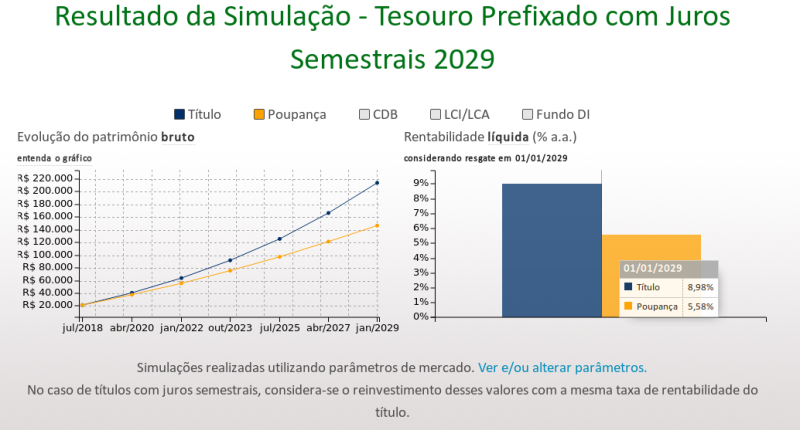

Quem é capaz de assumir um compromisso de R$ 650,00 por 5 anos, pode optar perfeitamente por um investimento “moderado” como os Títulos do Tesouro Nacional (prefixado, por exemplo). O Tesouro Direto é considerado conservador, mas, dependendo da escolha, o risco aumenta um pouco caso necessite de resgate antecipado.

Para melhorar o resultado, sem comprometer a saúde financeira, demonstrarei uma simulação do “Tesouro Prefixado com Juros Semestrais 2029“. Apesar do vencimento maior, você contará com a remuneração dos juros semestrais.

“De acordo com o simulador, em 2023, seu patrimônio bruto atingirá R$ 91.474,00. Pois é, o resultado foi ainda melhor (mesmo em uma opção conservadora/moderada). E, no fim do período (2029), terá atingido R$ 213.544,00.“

Se avaliarmos friamente, este sacrifício começa fazer algum sentido!

Não estou afirmando que devemos abrir mão de ter um automóvel ou conforto maior. O objetivo foi demonstrar que, algumas vezes, nos baseamos apenas na realidade de curto prazo; e que determinadas escolhas impedem nossa evolução financeira, fazendo-nos reféns do presente para sempre.

É assim que, lentamente, conquistamos nossa independência financeira! 😉