O mês de março apresentou “pequenas” turbulências no cenário político e econômico. Felizmente, a economia está começando a apresentar sinais de recuperação, gerando “expectativa positiva”. No entanto, o índice de desemprego continua assustando e as reformas propostas pelo governo Temer estão encontrando bastante resistência (é natural e esperado), refletindo negativamente sobre sua popularidade. Para complicar um pouco mais, a operação Carne Fraca (da Polícia Federal) foi exposta de uma maneira um tanto questionável, gerando desconfiança e consequências danosas para a economia brasileira. Tudo isto colaborou com a grande volatilidade conferida nas últimas semanas. Ainda assim, não precisei lidar com imprevistos, o resultado do mês foi bastante satisfatório e realizei pequenos ajustes na carteira de renda variável.

Em relação a operação Carne Fraca, a forma como o assunto foi exposto causou bastante estresse e distorções. É complicado. Em curto espaço de tempo, já havia um entendimento, difundido rapidamente nas redes sociais, do uso de papelão na produção de embutidos – conforme o link ao lado, percebe-se que o assunto é questionável. É preciso ter cautela, pois este tipo de notícia difunde rapidamente. Em nossa fanpage, por exemplo, foi compartilhada apenas a notícia da prisão de alguns executivos. O assunto já estava circulando e, mesmo assim, em apenas dois dias, obtivemos um alcance de 1011 pessoas, com 16 compartilhamentos. Raramente consigo um alcance deste sem pagar pelo anúncio. Infelizmente, o reflexo na economia brasileira foi imediato, resultando no embargo de importações de carne brasileira. Por sorte, alguns países estão revendo suas posições e voltando atrás na decisão.

Para um país em processo de recuperação econômica, uma “brincadeira” como esta custa caro e apresenta efeito danoso em cascata. Vários frigoríficos, por exemplo, anunciaram demissão de funcionários. Infelizmente, há quatro dias, a Globo noticiou uma demissão em massa no frigorífico Peccin.

Não é de espantar que a bolsa de valores tenha reagido com certa volatilidade!

Neste mês, resolvi rever algumas posições da carteira de renda variável. Conforme exposto em outras oportunidades, minha atuação principal é como holder. Ainda assim, esporadicamente, realizo pequenas operações visando position trade. Até então, da carteira Empiricus MicroCaps (não renovei a assinatura), eu mantinha apenas CARD3 e AGRO3. Porém, nas últimas semanas, o desempenho de CARD3 foi explosivo e pouco racional. O movimento de euforia não foi pautado em fundamentos concretos. Após conferir uma valorização de aproximadamente 219% (meu preço médio estava em torno de R$3,51). resolvi encerrar a posição e reinvestir em outros ativos.

Encerrei a posição em CARD3 e, pouco tempo depois, iniciei outra menor em FIGS11 (FII GEN SHOP):

http://www.fundsexplorer.com.br/funds/figs11

Mas, é preciso ter cautela. A escolha do fundo se deu por diferentes razões. Tenho consciência que o risco é moderado, pois o rendimento atual, na faixa de 1,20% ao mês, é baseado em uma RMG (Renda Mínima Garantida) prevista até Abril/2019. Vale lembrar que, sem esta garantia, a previsão do rendimento atual ficaria em torno de 0,29%. Alguns cotistas também estão incomodados com a administração do fundo porque houve uma tentativa de venda dos direitos de uso dos estacionamentos dos shoppings, entendendo que serviria como manobra para derrubar a RMG. Particularmente, acredito que, com um bom manejo de risco, é possível colher bons resultados. Ficarei atento.

Quanto aos investimentos…

Recebi proventos de ITUB3, ITSA3, BBAS3, BBSE3, BRCR11 (0,715%), FCFL11B (0,547%), PQDP11 (0,430%), KNRI11 (0,617%), RNGO11 (0,619%), SAAG11 (0,683%), TRXL11 (0,392%), FVBI11B (0,431%), XPGA11 (0,905%), KNCR11 (0,789%), EDGA11B (0,281%) e HGRE11 (0,707%). O rendimento dos FIIs deixou a desejar. Bastante fraco. O pior resultado foi do fundo EDGA11B – já está em quarentena, veremos como se comporta até o final do ano. Mas, para minha surpresa, o rendimento da carteira foi excelente, pois fui presenteado com o pagamento de dividendos e JCP de ITUB3, ITSA3, BBAS3 e BBSE3. Também recebi o direito de subscrição de ITSA3 (pouco expressivo), mas negociei o ativo.

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações ou cotas de ITSA3, ITUB3, BBAS3, BBSE3, BRCR11, SAAG11, RNGO11, HGRE11 e FIGS11. Neste mês, a distribuição dos aportes foi bastante equilibrada (lembrando que também contei com o lucro da venda de CARD3). No final do mês, optei por um pequeno aporte no fundo DI também.

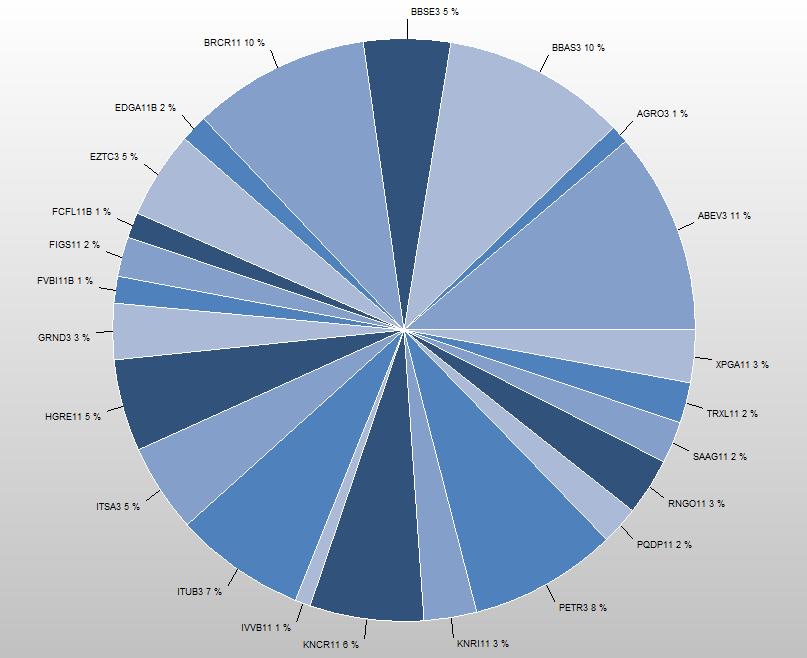

A composição atual ficou assim (gráfico do IrpfBolsa):

Apesar das pequenas turbulências, os principais ativos ofereceram um desempenho bastante satisfatório. Continuo com um excelente resultado, acima de minha expectativa. Vale ressaltar que é importante ter consciência que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo). Dentro de uma tendência de alta, os papeis não se movimentam em linha reta.

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.

Ninguém, em sã consciência, concorda com a perda de benefícios. Então, é preferível acreditar que existe uma distorção em relação a outros países e desprezar qualquer tentativa de mudança. Pois é, mas a tabela é claramente

Ninguém, em sã consciência, concorda com a perda de benefícios. Então, é preferível acreditar que existe uma distorção em relação a outros países e desprezar qualquer tentativa de mudança. Pois é, mas a tabela é claramente