Quando acredito que Empiricus pisou na bola, comento. Mas, é preciso ser justo… Também divulgo quando vejo pontos positivos. Recentemente, ela disponibilizou um buscador que permite levantar inúmeras informações sobre FIIs. Por enquanto o acesso não está limitado a assinantes.

Eu gostei da ferramenta. Espero que mantenham o acesso público, visto que já existem outras ferramentas gratuitas (como www.meusdividendos.com e www.scanfii.com.br), e não deixa de ser uma forma de divulgação bastante positiva.

Em tempos de grandes transformações e inovações tecnológicas e com surgimento de tantas Fintechs será que ainda vale a pena investir em ações dos Bancos mais conhecidos? Estariam eles com o tempo de vida contado para acabar? Particularmente, entendo que ainda existe muita água para rolar!

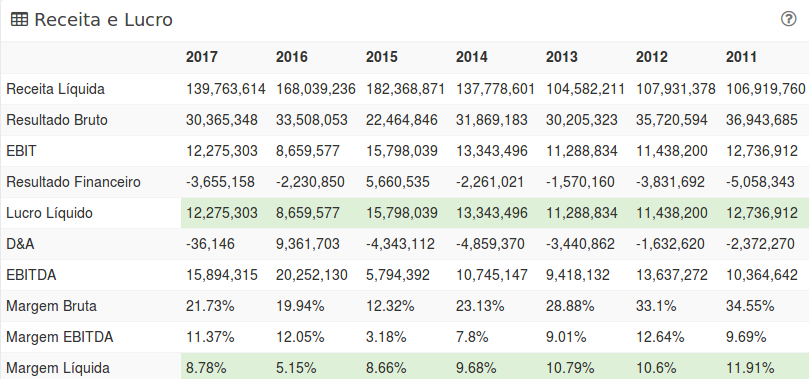

É comum encontrar questionamentos contrários aos grandes Bancos. Porém, faça chuva ou faça sol, acredito que estarão sempre no topo, mantendo forte influência na economia do país. Vocês perceberão como os números por trás destes gigantes são maiores do que se imagina.

Basicamente, podemos avaliar a segurança e a saúde dos Bancos através de dois índices:

1. Índice de Basileia: é a relação entre o capital próprio e o capital de terceiros exposto ao crédito. Caso o índice do Banco seja 20%, por exemplo, para cada R$ 100,00 emprestados, o Banco dispõe de R$ 20 de capital próprio. O Banco Central exige o mínimo de 11%. Portanto, quanto maior, melhor.

2. Índice de Imobilização: determina a porcentagem do capital de terceiros que está imobilizada em bens sem liquidez imediata. Se o índice for de 30%, a cada R$100,00 em seu patrimônio, R$ 30 estarão imobilizados. Quanto maior, mais lenta será a disponibilidade do recurso. O Banco Central exige o máximo de 50%. Logo, quanto menor, melhor.

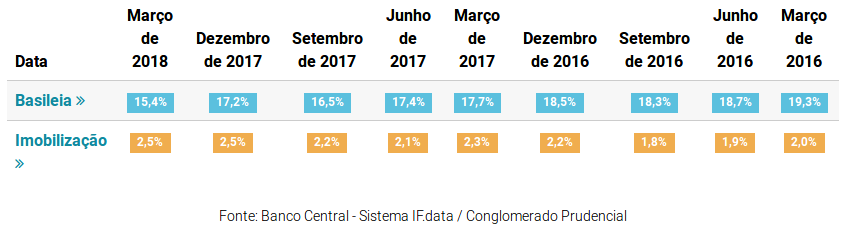

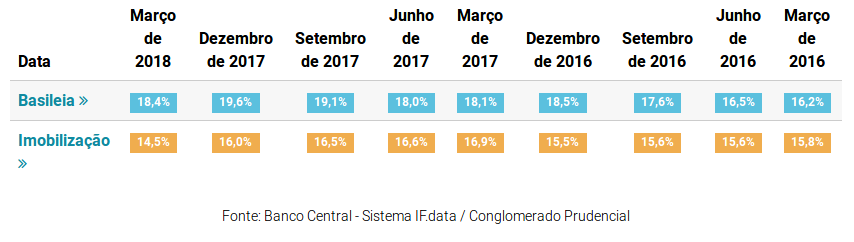

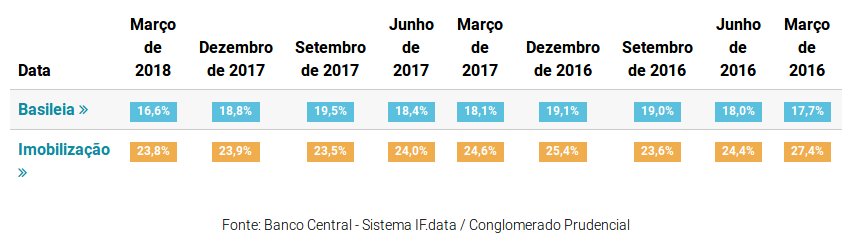

A seguir, será perceptível que os Bancos Inter (BIDI), Banco do Brasil (BBAS) e Itaú (ITUB) apresentam os índices sob controle. É evidente que, a princípio, o índice de imobilização do Banco Inter apresenta vantagem sobre os demais em função do porte e dos ativos ou recursos disponíveis aos clientes. Mas é preciso ter cautela com a avaliação do Banco Inter, pois seu IPO (Oferta Inicial Pública) aconteceu recentemente.

“O índice Basileia foi de 16.0% em DEZ de 2015, 19.6% em DEZ de 2017 e 18.4% até agora; e com imobilização de 14.5% até agora – vantagem sobre o Banco Inter.”

“O índice Basileia foi de 15.4% em DEZ de 2015, 18.8% em DEZ de 2017 e 16.6% até agora; e com imobilização de 23,8% até agora – também apresenta vantagem sobre o Banco Inter.”

“Os números apresentados impressionam, não? O Banco do Brasil tem um valor patrimonial 10x superior ao Inter. E, mesmo assim, é 3x menor que o Itaú.“

Com um valor patrimonial de R$ 308B, fica fácil entender porque o Itaú é o maior Banco do país! 😉

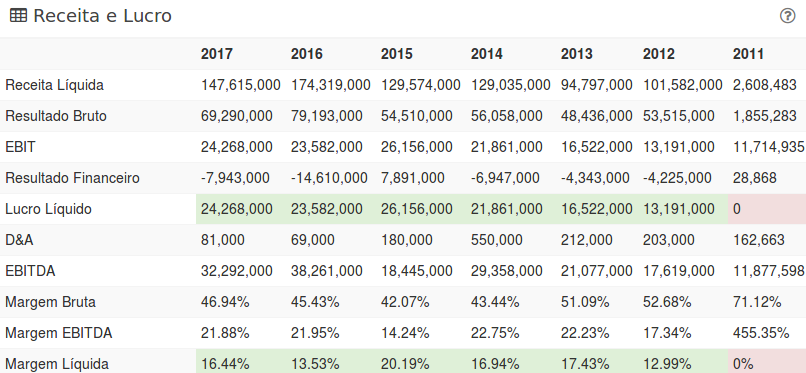

Mas, para avaliar o lucro liquido de cada Banco, sugiro recorrer ao portal Bancodata, pois o Banco Inter, por exemplo, abriu capital há pouco tempo, tornando a análise do quadro de evolução injusta. De qualquer forma, o lucro líquido do Banco Inter em 2017 foi de R$ 48,8 milhões, enquanto Banco do Brasil e Itaú apresentaram lucro líquido de R$ 11,2 bilhões e R$ 21,8 bilhões respectivamente.

Percebam que as diferenças são grandes. Como já tenho posição em BBAS, BBSE, ITUB e ITSA, resolvi não arriscar novas posições em BIDI, mas entendo que o futuro do Banco Inter pode ser promissor – ainda assim, vale lembrar que o Banco está sendo investigado pelo MPDF em função de uma denúncia envolvendo o vazamento de dados de seus clientes (para complicar um pouco mais, o Banco sempre negou).

O meu objetivo foi demonstrar que a posição em grandes Banco tende ser muito salutar para uma boa diversificação de carteira. É claro que a decisão e a estratégia adotada é algo muito pessoal, variando de acordo com o entendimento de cada um.

Por questões pessoais, não consegui finalizar o resultado na semana passada. Mas, agora estou “quase certo” de que nenhum mês será mais agitado que julho (risos). Estamos vivenciando um momento ímpar na história do país. O cenário político-econômico continua bastante turbulento e, quanto mais nos aproximamos das eleições, mais intenso se torna. Felizmente, o pessimismo na renda variável está perdendo força, embora ainda seja cedo para comemorar. Também não precisei lidar com grandes imprevistos e o mercado de capitais vem demonstrando otimismo novamente. Sem muitas delongas, vamos aos resultados.

“Por perceber um fluxo crescente de contas no instagram e visando maior proximidade com os seguidores, resolvi criar uma conta nele também. Espero que gostem!“

Quanto às questões internas, é incrível como o poder público insiste em demonstrar pouca – para não dizer nenhuma – disposição em realizar sacrifícios em favor do equilíbrio das contas públicas. Pois é, o mês iniciou com a notícia de que a Câmara aprovou reajuste do salário-esposa dos servidores do Tribunal de Contas de SP. Como se não bastasse, o congresso derrubou veto a reajuste de servidores públicos para o ano que vem e a conta pode superar R$ 17 bilhões. E, sob inúmeras “justificativas”, deputados aprovaram uma brecha para liberar indicações políticas em estatais. Assim fica cada vez mais distante a conquista do superavit.

O que dizer então sobre a briga judicial, em pleno final de semana, pela liberdade de Lula? O caso foi para o STJ, que já negou mais de 143 pedidos de liberdade. Não importa sua visão sobre o assunto, isto é uma vergonha para o país. Infelizmente, parece que a cada passo à frente, damos dois para trás.

“Aliás, neste mês houve uma reunião do Foro de São Paulo em Cuba. Em nossa fanpage compartilhei o vídeo da senadora Gleisi Hoffmann discursando sobre o evento e pedindo apoio para liberdade de Lula. Caso você desconheça as atividades do Foro de São Paulo, sugiro se informar o quanto antes.“

Apesar de tudo, é possível encontrar luz no fim do túnel. A operação Lava Jato vem quebrando a certeza da impunidade e isto pode representar, mesmo que prematuramente, uma mudança de conduta para os próximos governantes. Até pouco tempo, seria impensável a possibilidade de conferir um ex-presidente preso, ou personalidades de grande influência, prestígio e poder sendo investigadas, com bens bloqueados e, em alguns casos, presas. O Eike Batista, por exemplo, foi condenado a 30 anos de prisão. A soltura de José Dirceu, apesar de questionável, não invalida tudo isto.

Não é de surpreender que a greve dos caminhoneiros prejudicou a apuração do resultado econômico do mês de junho. As exportações de carne de frango recuaram 30%. Outra consequência negativa foi a aceleração da inflação para o patamar de 1,26% (em junho). Mas, por ter sido um evento não recorrente, a tendência é diminuir nos próximos meses.

Também conferimos bastante agitação no cenário internacional. O Governo norte-americano tem criado um grande mal-estar nas relações comerciais com a China e União Europeia. A União Europeia chegou aprovar retaliação comercial – por sorte, no final do mês, conseguiram fechar um acordo para evitar uma guerra comercial.

Para entusiastas e simpatizantes dos ideais socialistas (não é meu caso), surgirá a chance de observar o desempenho do México nos próximos anos, mas não vale culpar o norte-americano por eventuais fracassos (este argumento já ficou maçante)! 😉

Como de costume, confiram os principais números e acontecimentos que sacudiram o país e o mundo:

O mercado de renda variável voltou apresentar otimismo, com uma valorização de 8,88% do índice IBov. Dos ativos que mantenho em carteira, inúmeros apresentaram um balanço trimestral positivo, como o caso de Ambev (+9,7%), Atacadão/Carrefour (+39,4%), Hypera (+22,9%), Itaú Unibanco, (+3,8%), OdontoPrev (+16,9) e Petrobras (+3000%). Infelizmente, o pior resultado (negativo) foi da Grendene (-15,9%).

“Realizei alguns ajustes em carteira visando melhorar o potencial de retorno financeiro. Também diminui a exposição à ativos de maior risco, como o FIGS11. Porém, encerrei posição apenas em PETRI20 (apurando um pequeno lucro). Em breve, seremos contemplados pelo desdobramento das ações do Banco Itaú (oferecerá um ganho de 50% de dividendos)“

Recebi proventos de ABEV3, ITUB3, ITSA3, ODPV3, BRCR11 (0,368%), FCFL11 (0,556%), PQDP11 (0,481%), KNRI11 (0,646%), RNGO11 (0,675%), SAAG11 (0,741%), GGRC11 (0,72%), MXRF11 (1,031%), KNCR11 (0,589%), HGRE11 (0,662%) e FIGS11 (1,225%). De maneira geral, o desempenho dos FIIs foi superior se comparado com o mês anterior. Alguns acontecimentos marcaram o mês: “a negociação do fundo MFII11 foi suspensa sob suspeita de formação de pirâmide financeira e atividade irregular; e o fundo GGRC11 ofereceu maior rendimento em função da amortização“. Apesar da pequena confusão com a distribuição dos rendimentos de GGRC11, fiquem tranquilos porque a distribuição será mantida no patamar atual. O rendimento da carteira permanece excelente, e foi reforçado com o pagamento de dividendos e JCP de ABEV3, ITUB3, ITSA3 e ODPV3 (pouco expressivo, em aproximadamente R$ 215,00).

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações (ou cotas) de ITSA3, ODPV3, HGBS11, RNGO11 e FLMA11. Os maiores aportes foram para os fundos HGRE11 e HGBS11. Os demais aportes foram equilibrados e em uma proporção expressivamente inferior (ITSA3 foi o menor).

Realizei alguns ajustes em carteira e fechei a posição em PETRI20 – não precisei gerar DARF porque abati de prejuízo passado.

“Como ajudei minha namorada em seu projeto pessoal, minha capacidade de aporte foi menor. Comparado com outros meses, o giro financeiro continuou expressivo porque fiz um ajuste em carteira, diminuindo minha exposição em PQDP11 e FIGS11. Vendi algumas cotas, reduzindo minha exposição ao FIGS11 pela metade, e abri posição em HBGS11.“

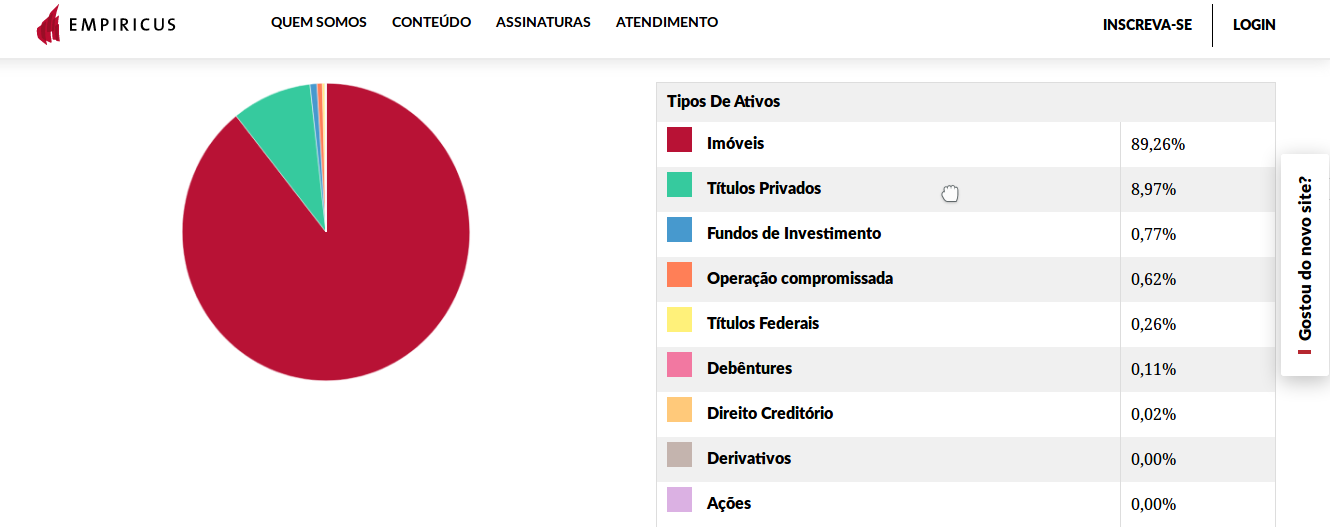

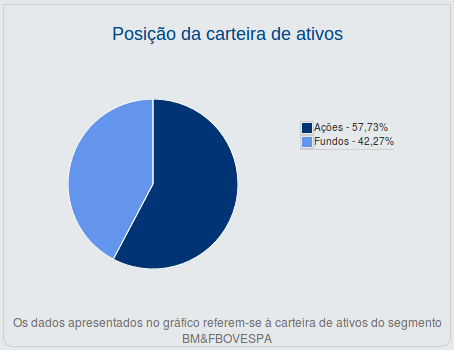

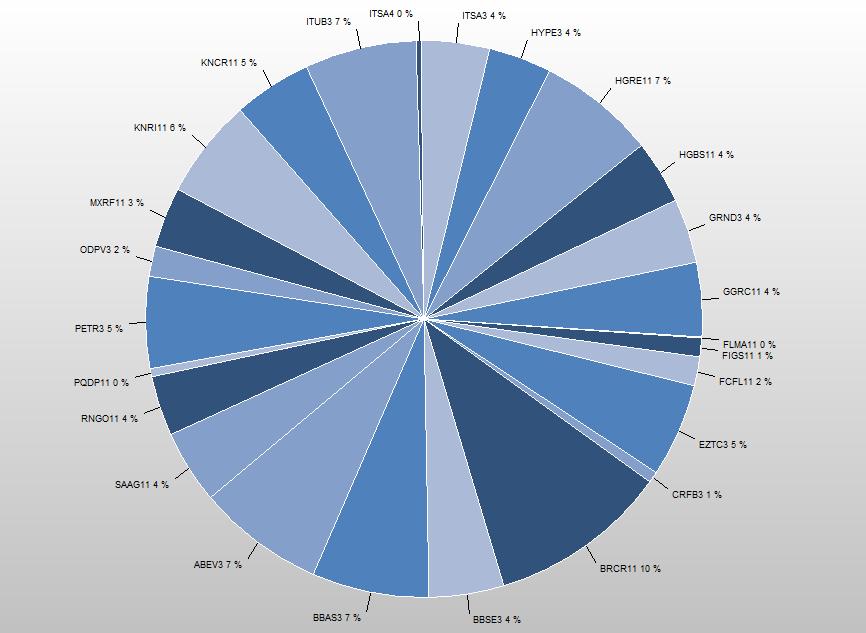

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI):

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“

Felizmente, o mercado está dando uma trégua, abrindo espaço para o otimismo novamente. Conforme exposto logo no início, é possível perceber que inúmeras empresas apresentaram uma evolução significativa do lucro líquido no segundo trimestre (a Petrobras quem diga, risos), algo que contribuiu para a recuperação do índice IBov. É evidente que, em função das incertezas no cenário político-econômico, o ano continua prometendo fortes turbulências. Mantenha cautela. Vale lembrar que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo). Dentro de qualquer tendência, os papeis não se movimentam em linha reta.

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.

A semana foi marcada com a suspensão da negociação das cotas do Fundo MFII11. Trata-se de um evento inédito no mercado de Fundos Imobiliários e provavelmente ficará conhecido como a Quarta-feira Negra dos Fundos de investimentos Imobiliários no Brasil.

“Sob suspeita de formação de pirâmide e atividade irregular, a CVM decidiu suspender a negociação das cotas deste fundo. Até entendo ser uma atitude correta, mas não custava alertar o mercado antes“

Vale uma correção… A Empiricus alertou sim (Comunicado Extraordinário em agosto de 2017):

“Este informe tem como objetivo alertar os investidores/cotistas de MFII11 para venderem as suas cotas no patamar atual de preço (em torno de R$ 111 por cota). A Mérito Investimentos anunciou ontem a quarta emissão de cotas do MFII11…”

“No mês de maio, soltamos um relatório (publicado em 22/05/2017) recomendando aos investidores não comprarem as cotas do MFII11, pois entendíamos que o risco do fundo era muito elevado, dadas suas características similares a incorporadoras/construtoras. Portanto, incorrendo em riscos elevados como estouro de orçamento, atrasos de obras, queda de preços dos imóveis, distratos, entre outros…”

Nunca comentei nada sobre o assunto porque procuro acompanhar mais de perto os ativos que mantenho em carteira. Li alguns artigos sobre o MFII11, mas achei o modelo de negócio confuso e descartei qualquer possibilidade rapidamente. Um amigo já havia me avisado sobre a entrevista feita pelo professor Baroni da Suno – aliás, recomendo acompanhar o canal do Youtube da Suno.

– Confiram a entrevista com o gestor do fundo (Alexandre Despontin):

Infelizmente, a situação do fundo é bastante delicada. Particularmente, não acredito que o investidor perca todo capital investido, mas dificilmente ficará livre de algum prejuízo.

Entendo que a CVM fez bem em cobrar uma resposta do fundo – é importante e fundamental manter a credibilidade do mercado. No entanto, poderiam ter feito um alerta antes, dando alguma chance de reação aos investidores. Apesar de ser algo inédito no mercado de Fundos Imobiliários, trata-se de um evento já conhecido no mercado de capitais. Resta apenas aguardar o desfecho.

Espero que o desfecho seja o melhor para os investidores.

Diversifiquem sempre e acompanhem os ativos de sua carteira!

Na sexta-feira (13/07) decidi fazer uma pequena operação, redistribuindo melhor algumas cotas que detenho (Fundos de Shopping). Já adianto que não se trata de um trade, foi apenas uma redistribuição visando diminuir minha exposição ao risco (FIGS11), aproveitar uma precificação injusta de mercado (HGBS11) e garantir o ganho de capital oferecido pelo fundo PQDP11.

Eis um resumo bastante sucinto da operação…

Para clarear mais, confiram alguns dados que foram utilizados como referência para tomada de decisão:

“FIGS11 – A RMG (Renda Mínima Garantida) encerrará em abril de 2019 e cogita-se uma ampla reforma no shopping BomSucesso.“

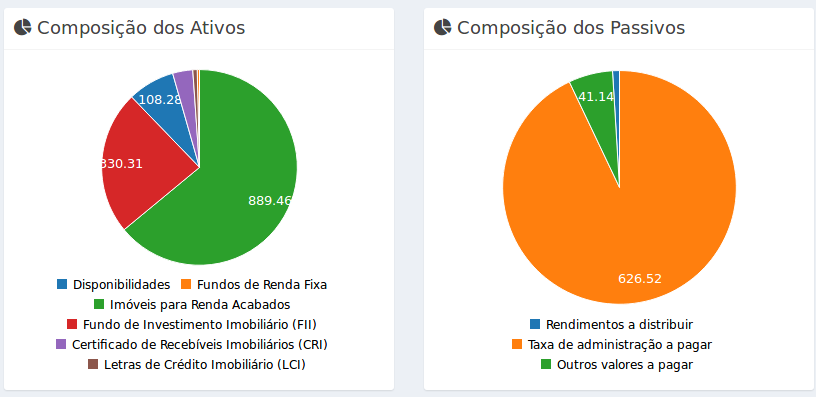

Em termos de diversificação, o HGBS11 é, sem sombra de dúvidas, a melhor opção (com 6 ativos físicos, cotas de outros fundos (incluindo o PQDP), CRI e LCI) – também apresenta um valor patrimonial expressivamente superior (1.06B) se comparado com os demais. O fundo passou por um momento delicado e o mercado reagiu com exagero, oferecendo uma oportunidade interessante. Em relação ao VP/Cota, o fundo apresenta um desconto de R$ 35 por cota.

Composição de ativos e passivos do fundo HGBS11:

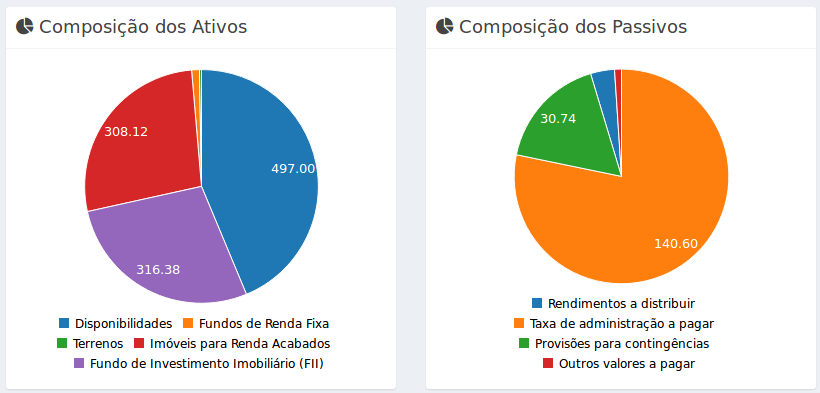

O PQDP11 foi o primeiro fundo de shopping que escolhi. O resultado do fundo continua excelente, a vacância é muito baixa (a menor entre os três) e meu preço médio corresponde menos da metade do preço negociado atualmente. Porém, o fundo está sendo negociado expressivamente acima de seu VP/Cota – algo que o torna menos interessante para novos aportes, tendo em vista que o rendimento não será recompensador (tem sido o menor, com apenas 0,48%). Sendo assim, o HGBS11 apresenta mais uma vantagem, pois, além do desconto, oferece um rendimento superior (0,61%) – é evidente que a probabilidade de valorização é maior.

Composição de ativos e passivos do fundo PQDP11:

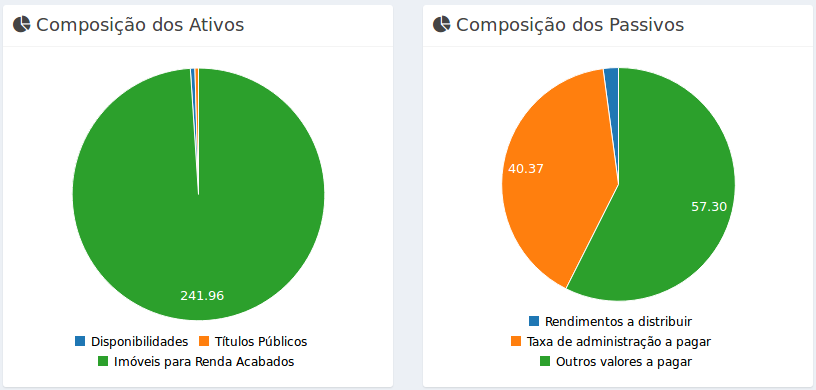

Dos três, o FIGS11 tem chamado mais atenção, oferecendo um rendimento na casa de 1%. Porém, é preciso ficar atento com a prazo para o fim da RMG (que está próximo). Vale lembrar que há uma estimativa que o rendimento real esteja avaliado em aproximadamente R$ 0,36 por cota. Então, é esperado um pequeno estresse conforme aproximarmos do término e, neste momento, o mercado tende a reagir de maneira ainda mais expressiva. Levando em consideração que o fundo demonstra interesse em uma ampla reforma no shopping Bomsucesso, o rendimento será comprometido ainda mais. Gosto do fundo, no entanto por entender que minha exposição está me deixando em situação desconfortável, resolvi ajustar a distribuição em carteira (diminuindo pela metade).

Composição de ativos e passivos do fundo FIGS11:

“A valorização contundente das cotas dos fundos FIGS11 e PQDP11 é pouco provável, ainda mais em um momento tão delicado no cenário político-econômico. Avaliando estes números, entendi que existem opções mais lucrativas e seguras.“