Em um dos vídeos que fiz, comentei que é praticamente impossível encontrar investidores que simpatizem com a ideologia de Esquerda. Não há como prosperar “dividindo a riqueza” indiscriminadamente. Hoje, recebi um vídeo de outro investidor que fala sobre o assunto e, por compartilhar da mesma visão, resolvi compartilhá-lo e incluir a minha opinião pessoal sobre o assunto.

Não pretendo, com esta postagem, fazer propaganda para candidato algum (até porque ainda estou um pouco dividido), mas concordo com os argumentos colocados no vídeo do canal Pit Money. Confiram:

Ontem, conversando com um amigo, discutíamos como a situação do país está preocupante. É desanimador. Infelizmente, grande parte da população ainda não entendeu a dimensão do problema frente ao rumo que estamos tomando. Apesar de tudo, ainda tenho um pouco de esperança (é a última que morre, não é mesmo?), mas ele disse que já vai começar estudar os trâmites para sair do país caso o pior cenário se confirme.

Nos últimos anos, muitas distorções foram enfiadas goela abaixo…

A esquerda costuma dividir a sociedade, criando uma rivalidade insana.

Vejo muita discussão envolvendo questões como: “Ricos x Pobres“. Não há como discordar que o mais importante é ampliar as oportunidades para que cada indivíduo busque seu crescimento, seja intelectual, financeiro ou pessoal.

“Infelizmente” (ou felizmente), cada indivíduo pensa e age de forma diferente. Ao contrário do que os últimos governos querem que acreditemos, não somos todos iguais – somente perante a lei (até isto não tem funcionado muito bem, pois alguns são mais iguais que outros). Não há como FORÇAR o desenvolvimento NA MARRA, muito menos penalizar os mais ricos justificando a busca de uma sociedade igualitária. Isto NUNCA funcionou.

Gritar que “a burguesia fede” (vide Cazuza) pode ganhar alguns pontinhos com parte da população, que se vê injustiçada e em desvantagens gritantes – é compreensível. Infelizmente, não passa de um tiro no próprio pé.

Ao contrário do que temos visto, os governos precisam incentivar o empresário, diminuindo a carga tributária e incentivando a contratação. O Estado não gera riqueza, apenas gerência (mal, diga-se de passagem). Vende-se uma imagem de que o empresário é o grande vilão, quando na verdade são eles que contratam. Se a economia não girar, TODOS PERDEM.

Uma nação precisa visar sua evolução econômica, política e social; jamais o inverso. Quando os mais pobres “desejam” a “falência do sistema econômico” (mesmo que indiretamente), na esperança de que o caos mostre a realidade, a fonte de riqueza da nação começa se esvair. E, neste momento, descobre-se que nada é tão ruim que não possa piorar.

É assim que pequenas empresas começam quebrar – pequenos estabelecimentos, presentes nos bairros não resistem, e a disponibilidade de produtos com preços mais acessíveis tende a cair (até sumir). Se o quadro se mantiver por muito tempo, empresas de maior porte, para não ficar no prejuízo, deixam o país. O resultado disto é que os produtos ficam cada vez mais escassos e os preços disparam. Não cabe aqui questionar se é justo ou não.

Penalizar os mais ricos simplesmente não funciona. O que ocorre é uma fuga de capitais cada vez maior para locais mais atrativos. Taxar a fortuna dos mais ricos resulta em um belo incentivo para o investimento fora do país. Por consequência, afunda-se a economia ainda mais.

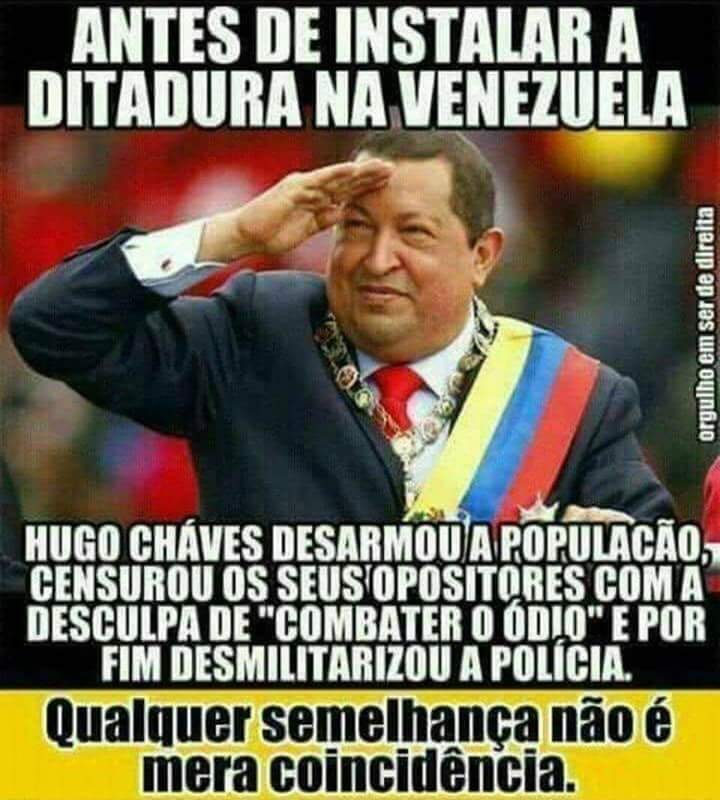

O mais irônico é que temos inúmeros exemplos do que vem acontecendo com países latino americanos.

Estamos chegando perto das eleições presidenciais.

Ainda estou pouco dividido, mas… Sei exatamente O QUE NÃO QUERO!

“Um sistema justo é aquele que oferece ferramentas para que todos tenham chance de prosperar. É evidente que conseguir agarrar a oportunidade depende de fatores individuais. NUNCA SERÁ EXATAMENTE IGUAL PARA TODOS, NÃO SOMOS E NEM AGIMOS DE FORMA IGUAL“