Na segunda feira (dia 01/05), desta semana, comentei sobre experiências e critérios para a escolha de uma corretora, demonstrando minha experiência pessoal e insatisfação com o reajuste (exagerado) dos custos operacionais da Rico. Durante a semana, contactei a Rico para sondar uma alternativa mais justa para o meu perfil, evitando assim uma nova transferência de custódia. Conforme imaginei, foi inútil.

Antes de prosseguir, gostaria de fazer uma pequena reflexão! 😉

Atualmente, inúmeras empresas vem seguindo um fluxo operacional bastante amarrado, robotizado e – desculpem a expressão – extremamente burro. A teoria por trás deste processo é linda, mas a realidade nem tanto. Digo isto porque existe um roteiro, pouco flexível, baseado em níveis de atendimento extremamente burocrático e amarrado. Os atendentes costumam ser instruídos para jamais romper isto (a culpa não é deles). É aí que mora o problema.

Quando levantamos uma questão NÃO prevista no roteiro de atendimento, dificilmente conseguimos uma solução simples e rápida, pois o atendente não dispõe de instrumentos ou flexibilidade suficiente para buscar soluções ou alternativas mais adequadas. Para complicar, com o passar do tempo, percebem que seguir o roteiro é mais confortável. Muitos destes fluxos são definidos com intuito de tornar o atendimento mais ágil, levando à uma eficiência muito mais quantitativa do que qualitativa. Apesar de questionável, é relativamente fácil mensurar o “fluxo do atendimento”, mas a qualidade não. Consequentemente, estas características acabam distorcendo a avaliação da eficiência real.

Aliás, foi algo que ficou bastante evidente quando precisei recorrer ao atendimento do pagseguro da UOL, por exemplo.

É evidente que, no caso das corretoras de valores, as barreiras são maiores e mais complexas. Mas, quando entrei em contato com a Rico, “o assunto também encerrou no atendimento“. As corretoras só percebem as consequências de uma grande insatisfação na medida em que vão perdendo clientes. Futuramente, estes números aparecerão negativamente no resultado financeiro e, com isto, qualquer reação da corretora será tardia e com o prejuízo já consolidado! Foi por esta razão que aproveitei para fazer uma reflexão sobre o assunto.

O poder está em nossas mãos! 😉

Quanto a escolha da corretora…

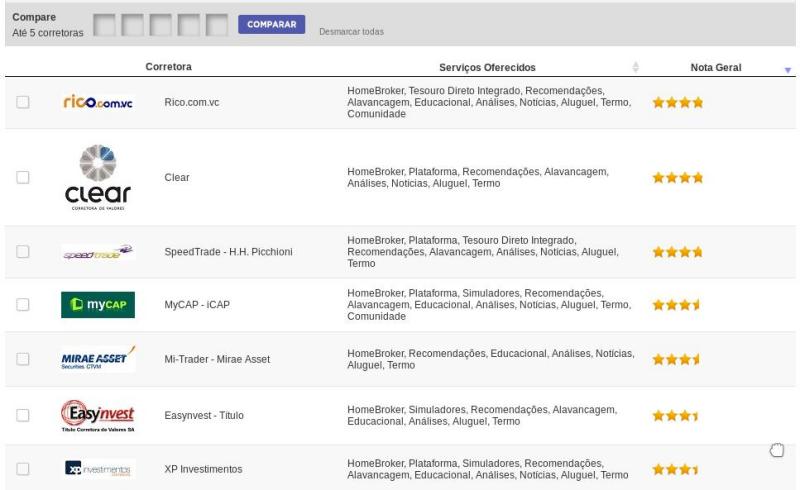

Conforme exposto anteriormente, selecionei três para avaliar: Socopa, Easynvest e Modalmais.

Para evitar uma nova transferência de custódia, resolvi contactar a Rico primeiro. Ao questionar os valores, os atendentes simplesmente responderam que os custos operacionais já haviam mudado e o menor plano disponível custa R$ 91,70 (prevendo 10 operações a R$ 9,17 cada). No meu caso, o plano é inviável, pois faço, em média, 4 operações no mês – não posso assumir um compromisso mensal de R$ 91,70. Tentei questionar os valores, imaginando que a corretora poderia manifestar alguma intenção ou proposta de mudança nos planos de corretagem para preservar seus clientes atuais, mas ouvi apenas um “lamento muito” e fim de conversa. Ou seja, para variar, o assunto morreu no atendimento.

Nesta semana, fiz o cadastro na Socopa, Modalmais e Clear. Acabei descartando a Easynvest porque os custos de corretagem são pouco atrativos e fiquei mais interessado pela Socopa e Modalmais. Eu não avalio os demais produtos oferecidos porque invisto apenas em renda variável, atuando como holder. Desejo apenas uma plataforma estável a um preço justo. Meus investimentos em renda fixa são feitos em grandes Bancos e não pretendo mudar.

Inicialmente, como já encontrei dificuldade com a Gradual (em função do cadastro expirado, impedindo operar por um dia inteiro), resolvi dar maior peso para corretoras que disponibilizem todo o processo de cadastro digitalmente, sem a necessidade de enviar uma cópia dos documentos de identidade e comprovante de residência. Ironicamente, no meu caso, a única corretora que permitiu isto foi a Rico. Não que isto seja um impedimento, apenas um critério de preferência.

Comecei o cadastro pela Socopa, mas achei que interface deles deixa muito a desejar. Durante a criação da conta até fiquei surpreso ao constatar que a interface havia carregado quase todas as minhas informações pessoais. Pouco tempo depois, quando o sistema solicitou o upload da cópia dos documentos, desanimei. Fiz contato por e-mail, perguntando as razões deste processo manual, visto que o sistema foi inteligente o suficiente para trazer todos os meus dados pessoais. Foi aí que descobri que os dados já estavam disponíveis porque comecei o cadastro no ano passado e não concluí (risos). Ou seja, não havia nada de tão inteligente no sistema.

Na dúvida, parti para a segunda corretora.

Um colega de trabalho comentou que havia criado uma conta na Clear e sua experiência estava sendo positiva. Os preços e a proposta da corretora são interessantes, apesar de pertencer ao grupo XP Investimentos. Fiquei confuso. Na minha opinião, o reajuste da Rico ocorreu para não deixar a XP em desvantagem competitiva (a diferença seria grande). Acredito que a XP não tenha interesse em mexer nos custos da Clear, pois o perfil predominante é de traders – se encarecer demais, desanda. Porém, tenho receio que criem planos de corretagem por número de ordens ou algo que diferencie. Ainda assim, fiz o cadastro e, com outra pendência de documentos, não concluí.

Por curiosidade, acessei o site da Gradual novamente e vi que os custos de corretagem passaram para R$ 1,99 (por ordem executada). Não posso negar que passou por minha cabeça a possibilidade de voltar (risos). Apesar do pequeno estresse no passado, conheço a plataforma e sei que é uma boa corretora. Eu migrei porque fiquei incomodado com o ocorrido e por acreditar que a proposta da Rico era melhor – em dezembro de 2016, julguei que estaria unindo o útil ao agradável (minha felicidade durou pouquíssimo tempo).

Apesar de tudo, entre a Gradual e a Clear, eu ficaria com a Gradual. Portanto, descartei a Clear também.

Ontem, recebi uma mensagem informando que a Modalmais, a partir de segunda-feira, trabalhará com isenção da taxa de TED para todos os planos disponíveis (demorou) e, na compra de FIIs, corretagem fixa de R$ 0,99 por ordem executada e isenção da taxa de custódia. Porém, o preço de corretagem para compra de ações é de R$ 8,99 para operações de posição e R$ 5,99 no fracionário. É um preço justo.

Também encontrei muitos relatos positivos quanto a estabilidade e recursos oferecidos pela plataforma.

Gostei. Fiz o cadastro nesta quinta-feira. E, para concluir o cadastro, enviei os documentos hoje mesmo.

Não teve jeito, nenhuma das corretoras citadas concluiu o cadastro sem o upload dos documentos!

Farei um experimento com a Modalmais até o mês que vem… Se o resultado for satisfatório, transfiro a custódia.

Para maiores informações sobre os custos da Modalmais:

https://www.modalmais.com.br/planos-e-promocoes/tabela-de-precos-modalmais