Um colega de trabalho compartilhou, em seu facebook, uma parábola que reflete muito bem uma tendência atual – o interessante é que já li isto há muitos anos atrás. Para você que é empreendedor ou pretende empreender, cuidado com as estratégias infalíveis que são vendidas no mercado.

Ontem, compartilhei um vídeo bacana da blogueira Nath (blog Me Poupe), mas gostaria de fazer algumas ponderações sobre o tema para reforçar o impacto que o hábito de poupar e investir pode gerar sobre nossas vidas.

Muitas pessoas encaram este assunto com certo desdenho porque a maioria espera por uma alternativa rápida e, de certa forma, complexa. O hábito de poupar e investir é simples, extremamente poderoso e, infelizmente, muito desprezado. O fato de vivermos em uma sociedade consumista e mal educada financeiramente também complica. A nossa atitude, ao longo do tempo, influenciará diretamente em nosso padrão de vida, para melhor ou pior.

Demonstrarei mais claramente…

Conforme tratado no vídeo, a maioria dos consultores recomendam economizar “pelo menos 10%” de nossa renda visando poupança e investimento. No entanto, a avaliação disto não é tão exata quanto parece. Em um primeiro momento, esta recomendação pode parecer insignificante, mas corresponderá a um valor acessível para grande maioria, permitindo romper a primeira barreira: “começar e exercitar o hábito de poupar”. Afinal, o processo não pode ser massacrante ou insuportável. Do contrário, o risco de desistẽncia será grande.

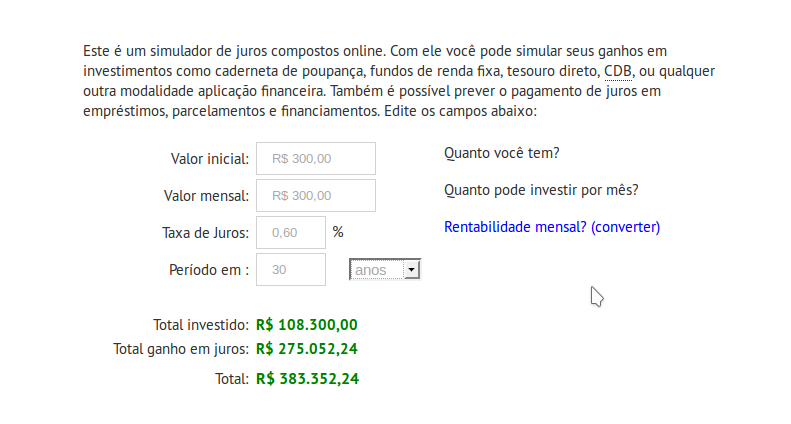

Valendo-se do exemplo que foi colocado no vídeo: salário de R$ 3.000,00.

Neste cenário, seu investimento seria de “R$ 300,00” mensais. Caso você investisse este dinheiro na Poupança (0,60% ao mês, sendo extremamente conservador), no final de 30 anos você teria o equivalente a R$ 383.352,24.

Tudo bem, você não seria independente financeiramente e nem rico com este montante, mas teria uma bela reserva financeira. Na realidade, este exemplo serve apenas para mostrar o potencial de crescimento que existe. Ao longo destes 30 anos você passará por reajustes salariais (espontâneos ou não), pagamento de décimo terceiro, adiantamento de férias, uma possível mudança de emprego (com resgate do FGTS), poderá conquistar fontes de renda alternativa e etc. Logo, o valor aplicado dificilmente será tão constante e o resultado também dependerá da atitude de cada um.

O aporte “limitado” em “R$ 300,00” por tantos anos seria um sinal de fracasso profissional ou má gestão dos recursos financeiros. A tendência natural é evoluir como investidor, principalmente quando os resultados começam ficar mais evidentes.

Vamos mudar um pouco o exemplo…

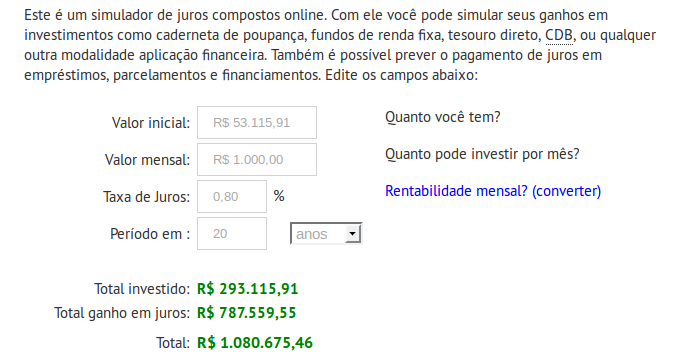

Mantendo uma posição ainda conservadora, imagine que você passou 10 anos de sua vida aplicando “R$ 300,00” na Poupança e seu salário no final do período corresponde a R$ 5.000,00. Neste caso, você terá acumulado “R$ 53.115,91”, livre de impostos.

Parece pouco. Mas, com este montante você poderá optar por outros investimentos mais rentáveis. O que aconteceria se, em seguida, você aplicasse este dinheiro em renda fixa ou fundo que ofereça um rendimento médio mensal de 0,80% (é fácil)? E também aumentasse o aporte de “R$ 300,00” para “R$ 1.000,00” nos próximos 20 anos?

Confiram o resultado:

Isto é perfeitamente viável e só depende de você! 😉

Eis aqui mais um tema extremamente polêmico e controverso que vem sendo muito discutido na Internet sob diferentes óticas. Trata-se de uma revolução no mercado financeiro ou apenas mais um grande golpe? Particularmente, eu diria: “nenhuma das alternativas”. Então, vamos entender o que é o bitcoin e seu impacto real sobre a economia atual.

– Para facilitar a compreensão, confiram esta pequena introdução:

O bitcoin é uma cripto moeda que, assim como outra moeda qualquer, serve essencialmente como um meio de troca de valores (deveria). O nome cripto moeda advém do fato das transações serem efetuadas sob um sistema de criptografia baseada na troca de chaves públicas, o que também garantirá o anonimato nas transações. A grosso modo, o acesso a sua “conta bitcoin” é protegido e dependente de uma chave privada (deve ser mantida em sigilo) e os pagamentos (envio de moedas) são feitos a partir de sua chave pública (será compartilhada). Em relação a “transação em si”, é um sistema extremamente seguro.

– Para uma compreensão mais ampla da moeda, recomendo assistir o seguinte vídeo:

O objetivo neste artigo é fornecer subsídios que permitam analisar e compreender melhor o que é o bitcoin e o impacto que ele representa em nossa vida e sistema econômico, sem se deixar levar por considerações meramente conceituais ou românticas. 😉

Discutir o impacto do bitcoin sobre a sociedade ou economia global não é algo trivial. Os mais entusiastas costumam afirmar que a principal vantagem é a emissão descentralizada e independente de Governo ou empresa. Sendo assim, somos os únicos responsáveis por nossa carteira (repositório de endereços bitcoins). Portanto, costuma ser visto como uma “moeda livre”. Tudo isto é baboseira. O que interessa é saber se estamos diante de uma moeda confiável, estável e segura.

Mas, seria este o fim dos Bancos? Ou ainda o fim do “controle monetário” por parte dos Governos? Acredito que não, e acho muito improvável. A teoria é interessante. Infelizmente, entra em choque com a realidade. É uma opinião pessoal, claro!

Somos investidores. A nossa análise deve ser fria, não movida por emoção ou crença.

Ao contrário do que costuma ser dito, existem sérios problemas ou limitações por trás desta concepção. A criação dos Bancos surgiu para suprir uma demanda da própria sociedade, facilitando e oferecendo garantias em negociações financeiras ou guarda de bens de valor. Gostem ou não, os Governos tem participação fundamental para regulamentar e assegurar tais garantias. Sabemos que o sistema é falho, mas é o melhor que dispomos até então. As transações com bitcoins são realmente seguras, no entanto não oferecem as mesmas garantias, pois representam apenas uma moeda virtual.

Muitos Bancos, como o Banco do Brasil (por exemplo), entram em contato com os clientes quando percebem uma movimentação financeira fora do padrão. Também estornam, sem muita dificuldade, qualquer transação comprovadamente irregular – não é uma experiência muito rara entre usuários de cartão de crédito. Os Bancos são auditados frequentemente e são responsáveis por nossa conta (serviço pago, diga-se de passagem). No bitcoin, você será o gerente da sua conta (risos). Simples!

Diferente do que acontece com os Bancos, a descentralização do bitcoin impõe algumas fragilidades críticas. O que no início aparenta ser uma grande vantagem pode ser encarado como um retrocesso e fragilidade de segurança também. Por exemplo: “Com bitcoins, você será o único responsável por sua carteira, as transações são irrastreáveis e não há possibilidade de estorno”. Pode parecer pouco relevante, mas incorrerá em diferentes problemas.

A esta altura você já deve ter percebido porque tantos golpes cibernéticos, como sequestro de dados, solicitam o pagamento em bitcoins para a liberação do acesso. Afinal, a transação não poderá ser rastreada, estornada e ainda garantirá o anonimato. Obviamente, é uma moeda que vem sendo muito utilizada em práticas ilegais (como evasão de divisas ou lavagem de dinheiro) ou golpes. Algumas pessoas afirmam que estas características são importantes porque asseguram a “nossa privacidade” – perceberam o dilema que existe?

E a segurança de nossa carteira, como fica? A responsabilidade é de cada um (sua), claro! 😉

Caso a carteira seja comprometida, por qualquer razão, o problema será inteiramente seu. Simples assim. Mas, caso você opte por um “web wallet” (carteira remota), terá que “confiar” nos serviços prestados pela empresa, sem que haja um único órgão que regulamente ou supervisione a atividade dela. O risco é, sem sombra de dúvidas, maior. Vale lembrar que até casas de câmbio estão sujeitas a golpes também, como foi o caso da MtGox.

Apesar de controverso, o principal interesse por trás do bitcoinnão tem sido como moeda de troca, e sim como forma de investimento (mineração ou operações em casas de câmbio), alternativa para transferências (incluindo evasão de divisas) ou transações anônimas. Aliás, não se engane, evasão de divisas (remessa de dinheiro, não declarado, ao exterior) também é crime.

A aceitação do bitcoin como moeda ainda é ridícula. Para comprar ou consumir um produto, é preciso pesquisar primeiro quais empresas ou estabelecimentos aceitam o pagamento em bitcoins, para somente depois identificar qual produto lhe interessa. Não há muitas opções. Piada, não?

Na prática, o preço de um produto, em bitcoins, é derivado do valor exato na moeda local de cada país. Não é independente, como gostariam. Ou seja, continua dependente e ajustado pelo valor na moeda local. Se você fosse vender o seu celular, aceitando bitcoins (por exemplo), sua primeira medida seria avaliar o valor do equipamento na moeda local (em reais), para depois converter. Caso a cotação caia, você aumentará o preço em bitcoin (para não vender com prejuízo), e caso o contrário aconteça, inverte-se a lógica (para não distorcer o valor do equipamento). E como se não bastasse, trata-se de uma moeda bastante volátil (algo que não ajuda muito).

Hoje, é apenas um meio de pagamento a mais. Neste aspecto, acho interessante e facilita bastante.

Pretendo adicionar o bitcoin como alternativa de pagamento, para doações, em alguns projetos de código aberto que mantenho (software). Assim, o risco passa a ser perfeitamente aceitável. Outros projetos, na Internet, já adotam isto, como é o caso do LibreOffice.

A tentativa de mineração individual é praticamente inviável. Mesmo que você adquira um hardware especializado (requer investimento alto) capaz de atender a demanda de processamento, estará defasado em menos de um ano e seu consumo de energia será sempre um grande obstáculo. Foi uma opção vantajosa há muitos anos atrás. Não é mais. As soluções atuais são baseadas em computação distribuída em nuvem. Pasmem, estão criando esquemas de pirâmide para justificar a expansão do poder de processamento em nuvem e muita gente está entrando. É fria!

Já a compra de bitcoins como forma de investimento é tão arriscada quanto a compra de ações. Suas características, como moeda, desqualificam a segurança como investimento. Pessoalmente, não me agrada. É verdade que muitos lucraram nos últimos anos, mas esteja ciente de que o risco é grande e você não contará com qualquer proteção caso algo inesperado aconteça. Se optar por isto, seja realista, tenha consciência dos riscos e não aplique muito dinheiro.

Finalizando…

O controle centralizado dos Bancos e dos Governos será sempre um mal necessário e obrigatório. Não se iluda. O Governo depende de arrecadação, portanto sempre exercerá algum controle sobre o sistema financeiro, independente do avanço tecnológico. Goste ou não, se você é brasileiro e possui uma carteira de bitcoins, já deve declarar os valores no programa de declaração anual da Receita.

Ninguém é dono da verdade. Mas, o mais provável é que qualquer mudança de paradigma no contexto financeiro global, se aceita, será incorporada ao sistema financeiro tradicional. É inútil encarar o bitcoin como uma filosofia de libertação. A não ser que o regime político do país mude, nenhuma tecnologia mudará o fato de que quem dita as regras é o Governo.

Em breve compartilharei alguns links uteis para os interessados nesta cripto moeda.

Em momentos de crise econômica, como o atual, refletir sobre finanças pessoais é uma medida muito bem vinda e de grande valor. Na realidade, é um hábito que deve ser mantido por toda vida. E, por acaso, ao pesquisar sobre bitcoins (tema do próximo artigo), encontrei mais um vídeo muito bacana (da Nath).

Nesta semana, conversei com alguns colegas sobre investimentos e muitos ainda tomam decisões baseadas em recomendações do próprio banco. É algo muito comum, mas é importante tomar alguns cuidados. Por esta razão, tecerei comentários sobre este assunto e compartilharei alguns vídeos sobre o Tesouro Direto – uma excelente alternativa para quem está começando.

O primeiro aspecto importante e fundamental é: “NUNCA procure o seu banco sem antes identificar, estudar (entender) e fazer uma seleção dos investimentos que melhor se adaptam ao seu perfil“. Ou seja, não deixe para analisar “na hora” (diante do atendente ou gerente). Os artigos disponíveis na opção de menu Investimentos auxiliarão neste processo.

Na maioria das vezes, o banco oferecerá alternativas de investimento “lucrativas para o próprio banco ou funcionários“; e não quer dizer que sejam lucrativas para cada um de nós (clientes). A venda de títulos de capitalização (TC) é frequente, pois trata-se de um produto simples e bastante acessível. Logo, o esforço para convencer os clientes aderir ao produto tende ser menor, facilitando também no cumprimento de metas (os funcionários precisam vender “n” pacotes por mês).

Tenha consciência do que o TC representa realmente. Procure evitar, principalmente na fase inicial de formação de patrimônio. A premiação “dependerá de sorte” e o rendimento é insignificante, perdendo até para a Poupança (com grande diferença). Encare o TC como uma “loteria fechada” (sorteio entre clientes do banco), que permitirá resgatar o dinheiro “investido” no final do período. Para quem visa formação de patrimônio ou aposentadoria, este é um produto que não serve. Já apliquei algumas vezes e nunca compensou! 😉

Na minha opinião (visão pessoal), a Poupança ainda é uma das melhores opções para quem está começando e detalhei as razões deste pensamento no artigo A estratégia. Atualmente, tenho feito novos aportes alternando entre FIIs e ações, assumindo assim um risco um pouco maior – neste mês, por exemplo, comprei algumas cotas do fundo TRXL11.

Em função do cenário econômico atual (com altas taxas de juros), o investimento em títulos públicos continua chamando a atenção e, com isto, muitas pessoas costumam perguntar sobre o Tesouro Direto. Particularmente, não pretendo investir diretamente em títulos públicos (invisto indiretamente, através de um fundo DI) porque meus aportes futuros serão destinados a renda variável. No entanto, por se tratar de um excelente investimento (muito procurado), compartilharei alguns vídeos que auxiliarão no processo de escolha do tipo de título e como investir mensalmente.