Ontem, compartilhei informações importantes para se tornar MEI. Fiz isto enquanto obtinha informações mais precisas antes de iniciar o processo de formalização. Não é a primeira vez que pesquiso sobre o assunto, mas resolvi aproveitar o feriado e colocar em prática. Aliás, é realmente rápido e “simples” (depende do que você considera simples).

É fácil encontrar informações eufóricas e incompletas. E, pelo que pude ver, muitos empreendedores não estão atuando corretamente (muitas vezes por desconhecimento). Não pense que o fato de ser MEI exime (ou diminui) a sua responsabilidade, na realidade aumenta. Apesar de ser a modalidade mais simples, é preciso conhecer muito bem os riscos e se manter atento para não transformar alegria em sofrimento.

O objetivo aqui é instruir e informar! 😉

Alguns vídeos ou artigos, dão a entender que concluído o processo, na esfera Federal (no ato da formalização), basta aguardar o contato de um fiscal do município, pois o “alvará de licença e funcionamento” é provisório (por 180 dias). Não basta aguardar não. Vi alguns empreendedores desprezando isto – desconhecimento ou não, é loucura.

Como tenho um amigo MEI, liguei para trocar algumas ideias. Perguntei se bastava aguardar. A recomendação que recebi foi de que devemos nos deslocar até a prefeitura da cidade e solicitar o alvará definitivo e inscrição municipal (para emissão de nota fiscal) – o prazo é de 60 dias, podendo variar por região (entregando poucos dias depois, por exemplo).

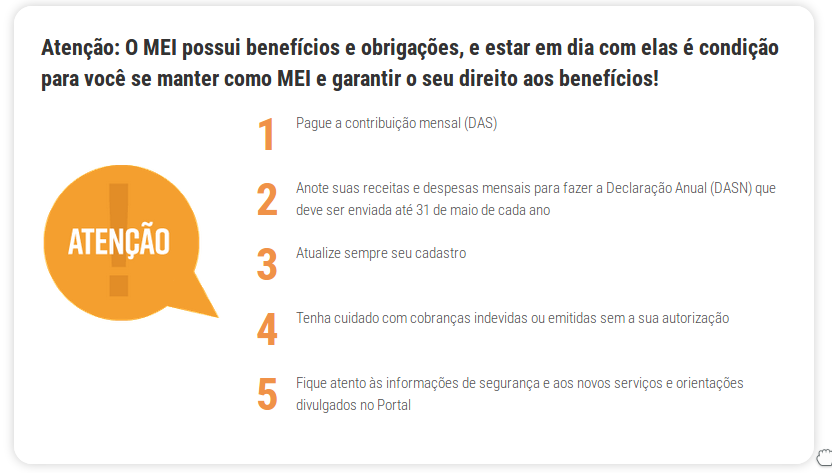

“Vale lembrar que a emissão de nota fiscal é opcional apenas nas transações com pessoa física. Mas, se a operação for realizada com pessoa jurídica a emissão é obrigatória. Não desprezem isto.“

Outro alerta que recebi é referente ao seguro desemprego. PARA VOCẼ que é empreendedor e também trabalha de carteira assinada em outra empresa (CLT), todos os demais direitos são mantidos (como o FGTS), porém, por ser MEI (e com situação ATIVA), perderá o seu direito ao seguro desemprego. Esteja ciente!

Independente de nossa escolha, é importante entender algumas diferenças básicas:

Para quem pretende se tornar MEI, o segundo vídeo é um pouco “aterrorizante”, mas não há motivo para tanto alarde.

É fundamental conhecer bem os riscos para não cair em armadilhas – não podemos ignorar os fatos. No meu caso, como prestador de serviços (redes), minha exposição ao risco é menor porque não preciso buscar linhas de crédito executar minhas tarefas, muito menos terei dependência de local fixo. Logo, não há razão para lidar com “dívidas”. Então, o meu maior cuidado será a prestação de contas com o governo. Sendo assim, entendo ser um aprendizado que acrescenta muito e com risco controlável.

“Confesso que não me senti muito confortável quando assisti o vídeo!“

Se você deseja maiores informações obre o que é uma EIRELI, recomendo assistir o seguinte vídeo:

Na semana que vem farei a solicitação do alvará definitivo. Enquanto isto, vou buscar mais informações quanto a emissão de notas e meus direitos e deveres.

Resolvi selecionar alguns vídeos sobre o assunto porque estou pensando em aquirir um CNPJ como MEI (Micro Empreendedor Individual). Não posso negar que não fiz isto antes por “medo” e dúvidas em relação aos benefícios. O MEI é uma das “modalidades” mais simples para pequenos empreendedores, mas é preciso estar atento aos “pequenos detalhes” (pegadinhas) que podem causar MUITA dor de cabeça. Aliás, não entendo porque o Governo não facilita ainda mais todo este processo, incentivando o crescimento econômico como um todo. Vocês entenderão o motivo do meu choro (risos)!

Juntei o máximo de informações possível para auxiliar a minha decisão também! Confiram! 😉

O MEI é um tipo de empresa criada pelo Governo Federal desde o ano de 2009 para formalizar o pequeno empreendedor que trabalhe por conta própria e que se legalize como pequeno empresário. Neste caso, algumas regras são impostas: “o empreendedor não pode ter sócios, deve ter faturamento de até R$81.000,00 por ano e ter no máximo 1 (um) funcionário registrado (salário mínimo). Além disso, a atividade deve constar na Tabela de Atividades segundo a CGSN“.

“Minha primeira dúvida, conforme o texto acima, foi referente a participação em “sociedades”, pois sendo detentor de ações ON estamos assumindo uma posição de sócio de determinada empresa de capital aberto. Pelo que entendi, se a posição não for representativa (sem poder para interferir nas decisões da empresa), não há impedimento algum.“

Para quem ainda vai abrir um negócio, recomendo assistir o seguinte vídeo:

Porém, vale lembrar que para ter direito ao MEI é preciso pagar uma contribuição mensal, conhecida como DAS (Documento de Arrecadação do Simples Nacional), que varia de acordo com o tipo de atividade: “comércio e indústria (R$ 48,70), Serviços (R$ 52, 70) e Comércio e Serviços(R$ 53,70)“.

O DAS pode ser pago por meio de débito automático, pagamento online ou boleto. Sendo o pagamento uma contribuição obrigatória (até o dia 20), independente de seu faturamento no mês, não vejo razão para não colocar em débito automático. Aliás, para maior controle e diminuir a margem de erros, o ideal é na primeira oportunidade trabalhar com uma conta bancária como pessoa jurídica.

Confiram um passo a passo para gerar o boleto do DAS:

O processo foi demonstrado em 2015, não sei se há mudanças significativas para este ano.

Apesar do processo ser simples e rápido, é preciso tomar algumas cautelas para que pequenos erros não destruam seu negócio completamente. Não é para assustar, apenas mantenha-se atento.

Não cometam erros básicos (*faturamento anual*):

A próxima dica é muito importante para declaração de Imposto de Renda (meu caso no ano que vem):

O MEI possui benefícios e obrigações, e estar em dia com elas é condição para você se manter como MEI e garantir o seu direito aos benefícios!

Há algum tempo atrás, um amigo comentou sobre a qualidade dos vídeos do canal do Arthur Vieira (da Infomoney) e recomendou a análise acadêmica e científica sobre sobre investimentos em Fundos Imobiliários, Ações e estratégias de diversificação com minimização de riscos. Realmente, a qualidade das informações é excelente.

Para quem investe ou tem interesse, recomendo assistir:

Pelo visto, estou no caminho certo! 😉

Caso necessite de informações de introdução, recomendo a seguinte leitura:

Eis mais um assunto que está sempre em discussão… mas, será que a informação que circula na Internet e a forma como o assunto é abordado é verdadeira ou tem fundamento? Gostaria de compartilhar algumas informações para demonstrar que esta preocupação com o deficit da Previdência não é tão recente quanto parece, e o custo do funcionalismo público é um problema maior do que aparenta.

Você sabia que, em 2016, o regime de previdência militar da União, que cobre as Forças Armadas, entre aposentadorias e pensões, pagou cerca de 370 mil benefícios. E o INSS, dos contribuintes da iniciativa privada, pagou mais de 28 MILHÕES de benefícios. Já para os servidores públicos civis, foram cerca de 3 MILHÕES.

Existe uma razão para tratamento diferenciado para as Forças Armadas:

Pois é, não resta dúvidas de que se trata de um assunto bastante delicado.

Estou compartilhando maiores informações sobre o tema porque está prevista a votação da Reforma da Previdência para o dia 19 de fevereiro. Depois da condenação do ex-presidente Lula, este dia também promete bastante agitação no mercado de renda variável! 😉

Discutir educação financeira tende ser uma tarefa bastante árdua e desafiadora (risos). É preciso romper uma barreira cultural ou de tradições passadas entre diferentes gerações. Quando o tema é “comprar uma casa ou viver de aluguel“, cada um tem uma convicção forte e difícil de ser questionada. Não existe uma resposta única ou ideal. Não é a primeira vez que escrevo sobre o assunto e evito discutir, mas percebo que parte da população não conhece tão bem (ou despreza) as variáveis que estão em jogo. Entendo que a escolha é relativa, no entanto existem fatores econômicos e pessoais que devemos ponderar antes de tomar qualquer decisão.

Trata-se de um tema naturalmente polêmico, complexo e delicado. Até mesmo para produzir este conteúdo, selecionando os principais vídeos (sem abrir espaço para grandes emoções) e ponderando sobre diferentes variáveis, precisei de uma dedicação especial durante a semana. Acredito que foi possível levantar aspectos bem interessantes.

Quando expomos alguns fatores econômicos, mostrando valores, é comum ver pessoas torcendo o nariz, alegando ser algo reprovável por grande parte da população e, muitas vezes, distante da realidade financeira. Ironicamente, é aí que reside o primeiro “equívoco” e ponto de grande polêmica, pois o objetivo da educação financeira visa justamente romper tais barreiras, permitindo a preservação do patrimônio, bem como uma evolução financeira “gradativa e sólida“. Ou seja, são decisões de longo prazo (não significa que seja fácil). O maior problema é que, sem perceber, boa parte da população faz escolhas com visão de curto prazo, o que impede visualizar alternativas mais interessantes e favoráveis no decorrer da vida. Aceite, na maioria das vezes, a evolução financeira é gradativa e o tempo será sempre o seu melhor amigo (cuide bem dele).

“Se você acredita piamente que nada disto é real ou não faz sentido, então deve acreditar também que uma pessoa, ao nascer pobre, está fadada a podreza para o resto da vida – o que não é verdade (exemplos não faltam)“.

Chega ser curioso observar o conflito de argumentos. Muitos tentam reforçar suas teses apelando para atitude coletiva e comum, mesmo concordando que a grande parle da população tem dificuldade para mudar o padrão de vida. Seja qual for a razão, isto por si só é bastante contraditório.

Felizmente, a Internet vem mudando este cenário, tornando acessível o conteúdo sobre educação financeira.

Quanto a aquisição da casa própria, existe uma infinidade de possibilidades e razões para a escolha, mas será que realmente sabemos trabalhar o tempo e o dinheiro da melhor maneira possível e a nosso favor? Já adianto que considero fundamental a aquisição da casa própria, apenas não posso negar que algumas condutas influenciarão tanto no sucesso da negociação como na qualidade de vida no futuro. O maior desafio é identificar QUANDO E COMO COMPRAR A CASA. É evidente que existem casos extraordinários que pedem ação imediata para solucionar uma “situação emergencial” – normalmente, quando o tempo não está mais a nosso favor ou a “necessidade falar mais alto”. Não existe uma verdade única.

O objetivo NÃO é conduzir ninguém para uma escolha fixa e única, atém-se apenas em mostrar diferentes perspectivas. Para quem estiver indeciso e avaliando cada situação, vale a pena refletir um pouco mais. Infelizmente, ao ignorar tudo isto, alguns perceberão o peso real de suas escolhas muito tempo depois e com menos opções disponíveis! A vida é assim, colheremos o que plantamos (justo).

Compartilharei a opinião de vários especialistas e blogueiros que atuam neste meio há muitos anos (são nomes com trabalhos bem conhecidos), não é meramente uma questão de opinião pessoal. Para melhor compreensão e reflexão, separei em dois blocos – alguns pontos de vista são até questionáveis, mas, em todos, existe fundamentação baseada em educação financeira.

1. Como minha visão é bastante alinhada com a do André Bona, começarei compartilhando a opinião dele.

Dependendo da fase da vida, o peso dado para determinadas escolhas será diferente.

Existem MUITAS variáveis. Viver de aluguel tende ser mais vantajoso de acordo com o tempo de permanência no imóvel, estágio profissional (principalmente no início), objetivo de vida (como foco nos estudos) ou condição familiar (com parentes na mesma cidade ou considerando a renda familiar), por exemplo. Algumas questões pessoais certamente influenciarão. De maneira geral, o número de variáveis e possibilidades costuma ser muito maior do que aparenta inicialmente.

Não acredita? Buscando melhor perspectiva de vida, minha namorada deixou o interior de MS e dividiu o aluguel de um apartamento entre três amigas. Por mais de dois anos, elas dividiram o aluguel de um imóvel grande, relativamente novo, bem localizado e com o valor absurdamente INFERIOR ao padrão da região (foi um achado; praticamente uma “barata branca”). Nos conhecemos poucos anos depois. Sem sombra de dúvidas, nenhuma delas teria condições de negociar a compra de um apartamento daquele padrão; muito menos naquela fase.

No exemplo anterior, será que o dinheiro pago no aluguel foi jogado fora? Claro que não. Valeu cada centavo. Foi o custo de um padrão de vida relativamente confortável, seguro e economicamente viável (uma vez que puderam dividir tranquilamente). Ainda que seja uma oportunidade rara, jamais estará disponível a você se todos os esforços estiverem concentrados apenas na aquisição da casa própria. Em um primeiro momento, pouquíssimas pessoas acreditariam que uma oportunidade assim seria possível.

Nem tudo são flores… No caso de minha namorada, após alguns anos, suas amigas tomaram rumos diferentes e o proprietário percebeu a insanidade que cometeu e pediu um reajuste insano também (risos). Ela deixou o apartamento, e ajudei na escolha de outro imóvel. Reconheço que, ao ser pego de surpresa, a experiência é desagradável e estressante. Achar outra “barata branca” às pressas é raro (quase impossível).

Em aproximadamente 8 anos, ela passou por duas mudanças. Na última, encontramos um imóvel menor, em condomínio fechado, bastante agradável e com excelente localização – próximo do centro da cidade (com fácil acesso), farmácias e a poucos metros de uma rede atacadista. Foi outro tiro certeiro (vale cada centavo). E o mais importante: “totalmente compatível com a nossa realidade financeira“.

Inicialmente, a ideia de comprar um imóvel com tais características pode ser até tentadora. Porém, o custo de aquisição, nestas condições, é bastante salgado, podendo ser facilmente desproporcional a qualidade do imóvel propriamente (você acaba pagando um “belo” adicional pela localização). O maior problema, no nosso caso, é que não desejamos morar por décadas seguidas neste imóvel e também NÃO entendemos que seja o patrimônio que almejamos no futuro. Novamente, optamos em pagar pela qualidade de vida que a localização oferece; também não faz sentido elevar o custo de vida por um patrimônio que NÃO almejamos. Entrar em um financiamento agora? Nem pensar.

Para fazer escolhas de impacto financeiro e pessoal de longo prazo, não seria mais lógico evitar projeções com base imediatista? Como diz o ditado: “O apressado como cru“. Então, por que escolher um imóvel de qualidade questionável (proporcional ao poder aquisitivo “do momento”), olhando para a renda atual, desprezando a capacidade de evolução profissional e financeira neste mesmo intervalo de tempo? No curto prazo, tudo parece óbvio, bem definido e com limites fixos (não são), por exemplo. Não é bem assim.

Neste intervalo de tempo, muita coisa pode acontecer…

– Há muitos anos atrás, no início da carreira, meu pai acreditou que seria melhor construir uma casa no interior de MG. Naquele momento, além de viável, parecia uma decisão acertada. Ele dedicou tempo e dinheiro neste projeto – uma forma de “garantir” conforto e segurança no futuro. Mas, o rumo foi outro. O que de pior poderia acontecer, não é? A região sofreu com uma enchente severa e a casa ficou coberta pela água (era possível ver apenas o telhado). Após uma reforma essencial, o jeito foi vender. E, fora os passeios de férias, nunca mais voltamos para a cidade.

– Recentemente, minha prima precisou mudar de cidade porque trabalhava em uma filial que encerrou sua atividade na região. Na prática, não sobrou muita alternativa. A decisão ficou entre procurar um novo emprego onde morava, ou mudar para SP. Ou seja, independente da renda, não existiam “opções” (risos). Fora a insegurança da mudança, não havia impedimento ou negócios pendentes (como um imóvel para ser negociado às pressas, por exemplo) – assim o impacto da decisão foi minimizado.

– Fuja de crenças limitantes. Com foco, esforço e dedicação, em menos de 10 anos, sua realidade pode sofrer grandes mudanças. Aliás, conheço um Analista de Sistemas que, em seu “primeiro emprego”, recebia praticamente uma renda de estagiário. Mesmo recebendo pouco, ele persistiu. Ao longo de 6 anos, ele passou por várias correções espontâneas que elevaram sua renda em aproximadamente 5 vezes o valor inicial, isto sem incluir as fontes de renda alternativa com o passar do tempo. Pois é, era algo inimaginável inicialmente.

Será que escolhas tão impactantes no início da carreira, tomando como base a renda inicial, não se tornariam incoerentes ao longo dos anos? Você corre risco de aceitar uma condição de negociação que jamais aceitaria poucos anos depois, mas lhe pareceu a melhor ou a única possível naquele momento.

O comentário sobre reajuste ou correção salarial foi necessário para evitar o bloqueio mental nos próximos vídeos, em função dos valores exemplificados. O segredo não está em quanto você ganha, mas o que você faz com o dinheiro em cada fase da vida!

O importante não são os valores em dinheiro, e sim nossa conduta. A base da educação financeira é muito mais comportamental, mostrando o benefício progressivo de simples mudanças de hábito. Somente desta maneira, quando investimos primeiramente em nós mesmos, o padrão vida tende elevar, mantendo hábitos “saudáveis” e adaptando nossa “movimentação financeira” (ampliará naturalmente).

“Se você cultivar o hábito de poupar e investir, uma renda maior permitirá aportes cada vez maiores, diminuindo o tempo necessário para conquistar a liberdade financeira. Por outro lado, se você cultivar o hábito de adquirir bens fazendo empréstimo atrás de empréstimo, a tendência é que, com uma renda superior, seus empréstimos sejam cada vez maiores por entender que é capaz de conquistar bens de padrão superior (vivendo de ilusão, enquanto suportar).“

2. Confiram a opinião dos demais especialistas e blogueiros:

Parece muito distante de sua realidade? Não sobraram muitas opções?

Muita calma nesta hora! 😉

Inicialmente, pode parecer que os exemplos reflitam apenas a realidade de pessoas ricas. Aliás, é outro pensamento um tanto questionável, ainda mais se levarmos em consideração que uma pessoa realmente rica é capaz de fazer a escolha que julgar mais interessante (ou vantajosa) a qualquer momento e sem mudar sua realidade financeira (isto inclui a possibilidade executar as duas opções simultaneamente). Esta questão praticamente não existe entre pessoas ricas.

“Algumas condutas, preservadas ao longo dos anos, tendem mudar nosso padrão de vida, preservando nossas conquistas e viabilizando o que parecia distante alguns anos antes. É sobre isto que a educação financeira trata.“

Existem alternativas de baixíssimo custo para aquisição da casa própria, como programas do Governo Federal. Tudo bem. Talvez pareça a melhor ou única opção VIÁVEL HOJE, mas será um compromisso de algumas décadas para adquirir um passivo de muitas cifras e, neste caso (pelas características envolvidas), o potencial de valorização costuma ser baixo.

E qual é flexibilidade de um imóvel adquirido via programa habitacional?

Existe urgência? O tempo não é mais o seu aliado? Considera justo estabelecer o potencial financeiro de quase uma vida inteira baseado no poder aquisitivo do momento? Só você poderá responder. Reflita sobre o assunto.

Resumindo: “A previsibilidade do futuro é muito limitada. Não faz o menor sentido tomar decisões de longo prazo precipitadamente. Tome cuidado com ARGUMENTOS sobre realidade financeira. A nossa realidade não é estática e, dependendo de algumas escolhas, pode variar para melhor ou pior. O segredo está na sabedoria de identificar o melhor momento possível para uma posição tão importante e impactante.“

Na medida em que nossos recursos financeiros aumentam, entendo que é interessante planejar a aquisição da casa própria sim. Existe uma infinidade de possibilidades. Seja como for, em determinado momento da vida, desejamos maior tranquilidade e não é muito agradável ficar a mercê do proprietário.