Para quem está estudando sobre o mercado de renda variável (antes de entrar, por exemplo) ou pretende lidar com venda coberta (para remuneração de carteira), recomendo assistir a palestra “Buy & Hold e Venda Coberta” do canal do Bastter.

A palestra foi dividida em 8 partes, sendo as 7 primeiras introdutórias (renda variável – Holder x Trader) e a última voltada a estratégia de venda coberta. Seja qual for o nível de conhecimento, acho que vale à pena assistir desde o início.

Faz algumas semanas que ensaio escrever sobre este assunto, mas estou com uma pequena dificuldade para administrar o tempo livre, e por participar de inúmeros projetos que estão correndo simultaneamente. Não está fácil para ninguém! (risos).

Na semana retrasada entrei em contato com a gerente de minha conta, no Banco do Brasil, para reclamar sobre o tempo de espera para liberação de operações pelo Home Banking (até quatro horas) – em transferências, por exemplo. Recebi, como recomendação, trabalhar com um token de segurança (via celular). Não ficou claro se o Banco mudou a política de acesso estrategicamente ou se é uma “desculpa” para forçar a utilização do token. Em fim, meu contato não foi muito conclusivo e também não mudei nada.

Infelizmente, até o momento, não consegui atingir meu objetivo: “questionar e diminuir o tempo de espera para liberação do computador”. A gerente aproveitou a ligação para questionar o investimento que mantenho no Banco, indicando migrar parte do dinheiro para o CDB ou previdência privada, com a justificativa de maior rentabilidade (enquanto ainda levantava informações sobre minha aplicação). Poucos dias antes, fiz uma consulta no site do Banco para comparar os investimentos disponíveis e não confirmei as vantagens que ela apresentava (não, na mesma proporção). Obviamente, não me convenceu. Poucos dias depois, o meu pai recebeu uma proposta muito parecida. Curioso, não?

Recentemente, tenho percebido que muitos Bancos estão empurrando o CDB como alternativa de investimento mais rentável. No meu caso, é provável que a motivação principal da gerente seja o cumprimento de metas. Afinal, o Banco lucra mais com o CDB ou Fundo DI (pago uma taxa de administração de 1% ao ano)? De acordo com a Cetip, “o CDB representa, para quem aplica, uma importante alternativa de diversificação de risco e, para os bancos, um dos principais instrumentos de captação de recursos“.

Não vi muita vantagem, pois conto com uma boa diversificação e tenho outros objetivos – diversificando entre FIIs e ações. Não significa que o CDB não seja um bom investimento.

Vejam a posição da Empiricus em relação ao momento político, econômico e influência dos Bancos:

O vídeo é bacana. Porém, tome cuidado para não fazer avaliações precipitadas ou prematuras. Assim como inúmeras outras empresas, eles também trabalham com marketing “agressivo” (basta ver a qualidade do vídeo), suficiente para despertar seu interesse em quase todos os relatórios produzidos. São bons. Eu assino alguns, gosto muito do conteúdo e recomendo. Vejo como um investimento para reforçar e aperfeiçoar o nosso conhecimento em educação financeira e investimentos.

Mas, você deve ser criterioso e cauteloso.

É importante que você seja capaz de identificar qual relatório melhor se adapta ao seu perfil, mantendo os pés no chão. Sem esta clareza, você correrá risco de perder dinheiro, e a responsabilidade será sua. Não é tão simples como fazem parecer. Neste aspecto, acho que a Empiricus peca um pouco.

No Brasil, as duas principais casas de análise independente são: Empiricus e Toro Radar. No entanto, há alternativas de grande peso voltadas a produção de conteúdo educativo. O Bastter, por exemplo, produz material de altíssima qualidade, com uma comunidade bastante ativa. A eficiência do método é cristalina. Aliás, acredito que é o melhor ponto de partida, permitindo conquistar uma base de conhecimento muito sólida (algo fundamental). O foco é diferente do que costuma ser tratado pelas casas de análise, mas o método abordado é mais simples e os resultados são evidentes. Não há recomendação de investimento – a decisão cabe ao investidor. Vale à pena conferir alguns de seus vídeos.

Voltando aos relatórios da Empiricus…

Não lembro, ao certo, se o conteúdo de introdução aos investimentos é fornecido através da assinatura “Você investidor” ou “Investimentos para leigos“. Ganhei acesso temporário ao “Investimentos para leigos“, a partir de outra assinatura. O conteúdo é didático, essencial para iniciantes e bastante instrutivo. Neste caso, não vejo restrições – a não ser pelo custo de aquisição, que não é caro.

As dúvidas surgirão depois.

Você será assediado por vários relatórios, como “Vacas leiteiras” (dividendos e JCP), “MicroCAPs” (ativos com grande potencial de valorização), “Long & Short” (apostando na queda de um ativo e na alta de outro) e etc. Não dá para assinar todos de uma só vez. O custo seria alto e a nossa capacidade de aproveitamento limitada (por diferentes razões). Algumas estratégias oferecem um grau de risco elevado e, dependendo do seu perfil ou recursos financeiros, será inviável. Nem sempre isto é tratado com clareza.

É fácil ficar frustrado se a escolha não for bem feita. Portanto, não se precipite.

Recentemente, eles começaram cobrir uma lacuna que estava pendente: renda fixa. Não é a toa que estão questionando tanto os Bancos. Conforme exposto anteriormente, o material produzido é de boa qualidade. Mas, em alguns momentos, a dificuldade de escolher o relatório será equivalente a encontrar uma agulha em um palheiro. Você prefere aproveitar a Oportunidade de Uma Década (em RF) ou o Tsumoney do mercado de ações? (risos). Percebeu que existe um apelo de marketing muito forte? Todas as estratégias ou relatórios parecem revolucionários e imperdíveis. Não é bem assim.

Atualmente, assino os relatórios Fundos de Investimentos Imobiliários e MicroCaps. E, através da assinatura “MicroCaps” (um pouco salgada), ganhei o Trader Pro. Não estou seguindo as recomendações do “Trader Pro” porque estou apenas aperfeiçoando o conhecimento em análise técnica. Aliás, os cursos, em vídeo aula, são excelentes. Quero aprender um pouco mais sobre o mercado e este material tem auxiliado bastante.

Mas, cuidado com o apelo de marketing. Não se iluda.

Na divulgação do relatório MicroCaps, por exemplo, você será induzido acreditar que a multiplicação de dinheiro é simples, rápida e “não requer um investimento inicial alto“. Simulações históricas demonstrarão que você seria capaz de multiplicar o valor a cada operação realizada, a partir de R$ 500. Na primeira operação você transformaria R$ 500 em 3.855, na segunda R$ 3.355 em 14.997 e assim sucessivamente, até atingir R$ 40.000. A relação risco/retorno parece interessante. Isto não acontecerá (nem chegará perto). Os eventos foram separados a dedo. O relatório é realmente bom, mas a propaganda empregada é bastante questionável.

Apesar de real, a simulação foi realizada com base em dados passados. Assim, ficou fácil separar apenas os movimentos vencedores. Infelizmente, no presente, não há como reproduzir o mesmo movimento. Na prática é impossível. Logo, o relatório fornecerá uma relação de ativos (vários) com grande potencial ou probabilidade de valorização. Estou falando de aproximadamente 10 ações. Vale lembrar que algumas operações encerrarão com prejuízo (como aconteceu). Então, se você mantiver a lógica dos R$ 500 iniciais, para fazer algum sentido, o capital necessário seria de aproximadamente R$ 5.000. Ou você distribuiria os R$ 500 entre as 10 ações? É evidente que não. Bem diferente do que vocẽ imaginou no início, quando leu a descrição do relatório.

O índice de acerto, neste ano (2016), foi alto. Não posso reclamar, mas o risco é relativamente alto. Não é uma opção indicada para quem está começando ou dispõe de recursos limitados.

Neste caso, similar aos trades, você estará trabalhando com capital alocado a risco.

Nos últimos meses, a Petrobras tem demonstrado maior eficiência no processo de reestruturação da empresa e, com isto, a cotação de suas ações vem apresentando uma tendência de alta (com quase 5% alta, até agora – 13h). A expectativa de crescimento é positiva!

Sigo como sócio (PETR3)! 😉

Segundo a ADVFN, “A Petrobras encerrou o seu programa de incentivo ao desligamento voluntário deste ano, com a adesão de 11.704 empregados. Segundo a companhia, o número ainda pode ser alterado, em função de inscrições realizadas em papel e postadas até 31 de agosto. Até a data de homologação da rescisão, os empregados podem desistir da adesão. A Petrobras usou como referência no planejamento do programa a demissão de cerca de 12 mil empregados, com um custo previsto de R$ 4,4 bilhões e uma economia esperada de R$ 33 bilhões até 2020. Considerando a adesão atual, a melhor estimativa da companhia, no momento, para o custo total do programa é de aproximadamente R$ 4 bilhões”.

Ainda ontem, a ADVFN estava noticiando que: “a Petrobras economizou cerca de US$ 2 bilhões na atividade de construção de poços marítimos entre os anos de 2013 e 2015, com a implantação de um programa que reduz progressivamente o tempo de construção desses poços. Segundo a companhia, cada dia economizado traduz-se em milhares de dólares poupados com aluguel de sondas mobilizadas para a perfuração e preparação para colocar os poços em produção, logística e outros serviços. Em 2016 um poço do pré-sal leva, em média, 92 dias para ser construído, contra os 310 dias para construção em 2010“.

É evidente que o mẽs ainda não terminou, mas procurarei compartilhar o resultado até a última sexta feira (ou final de semana) de cada mês. Felizmente, estamos prestes a encerrar mais um com excelentes resultados e expectativas positivas para o cenário político e econômico. O lucro já é certo para quem vem se posicionando desde o início do ano.

Não pretendo encerrar minha posição porque estou seguindo o modelo B&H e por constatar excelentes barganhas de grandes empresas desde o início do ano. Comprar ações do Banco do Brasil abaixo de R$ 14,00 ou EZTEC abaixo de R$ 13,00 foi uma oportunidade rara. Apesar de controverso, a Petrobras também ofereceu grandes barganhas. O espaço de valorização e a remuneração oferecida por estes ativos reforçam meu pensamento. Vale lembrar que a recomendação de pequenos aportes mensais (como o Bastter costuma indicar) é uma medida ideal para acúmulo de patrimônio e diluição dos efeitos da volatilidade. É um procedimento simples e muito eficiente.

A conclusão do processo de Impeachment está chegando ao fim e o desfecho refletirá na evolução dos preços, dos ativos de renda variável, nos próximos meses. Confesso que estou um pouco ansioso. A minha expectativa é que o movimento permaneça dentro de uma tendência de alta caso o impeachment se confirme, mas despencará caso o inverso aconteça. Logo, o risco é maior para investidores que se posicionaram, com grandes volumes, nas últimas semanas. Estou um pouco tranquilo porque venho me posicionando, aos poucos, desde a metade do ano passado. A Empiricus costuma dizer que, com a confirmação do Impeachment, a confiança no mercado brasileiro aumentará e a Bolsa Brasileira atrairá o interesse do investidor estrangeiro, pois as taxas de juros no resto do mundo estão muito baixas (perto de zero) – por esta razão, a relação risco/retorno torna o Brasil uma opção muito interessante.

Ao contrário do anterior, neste mês pude contar com um volume de dinheiro maior (pagamento de serviços adicionais que prestei). Parte do dinheiro foi destinado a clinica de estética de minha namorada e a outra parte na negociação de ativos de renda variável.

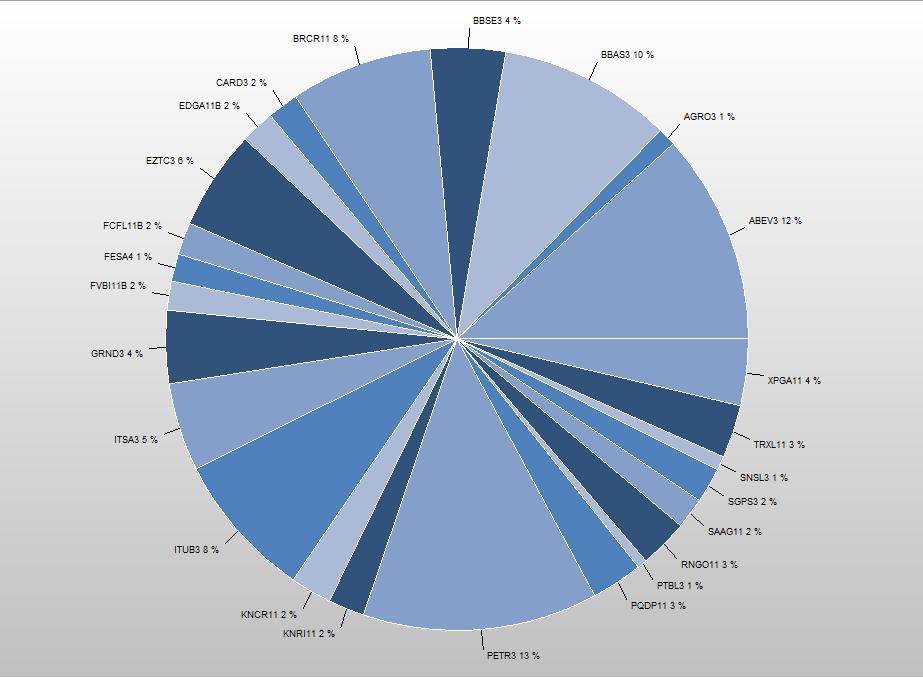

Também recebi proventos (dividendos, juros sobre capital próprio e rendimentos) de BBSE3, ITUB3, ITSA3, GRND3, BRCR11, FCFL11B, PQDP11, KNRI11, KNRC11, RNGO11, SAAG11, TRXL11, FVBI11B e XPGA11. Vale lembrar que o rendimento dos FIIs é mais regular. No entanto, neste mês, o rendimento das ações foi muito bom. Agora pouco, no portal CEI, confirmei que foi provisionado pagamento de juros sobre capital próprio de BBAS3 para o dia 31/08/2016.

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações ou cotas de ABEV3, ITSA3, BBSE3, AGRO3, KNRI11, XPGA11 e TRXL11. No caso do fundo TRXL11, comprei apenas uma (1) cota usando parte do rendimento do próprio fundo (não foi uma boa operação) – como coloquei em quarentena, ficarei apenas observando até obter uma sinalização mais clara sobre seu futuro.

A composição atual ficou assim (gráfico do IrpfBolsa):

A valorização da carteira continua crescente e o resultado tem superado minha expectativa. No entanto, é preciso ter consciência que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo). Dentro de uma tendência de alta, os papeis não se movimentam em linha reta.

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.

Finalmente, os ventos estão mudando de direção para Petrobras!

A Petrobras (BOV:PETR4) registrou novos recordes em processamento de petróleo e produção de derivados (diesel, querosene de aviação, gasolina, entre outros) na Refinaria Abreu e Lima (RNEST) no mês de julho. Pelo terceiro mês consecutivo, a RNEST bateu recorde de carga média processada, com a marca de 99,2 mil barris de petróleo por dia, crescimento de 2,3% sobre o recorde anterior. No total, foram processados 3,07 milhões de barris no último mês. – Fonte ADVFN.