Em tempos de grandes transformações e inovações tecnológicas e com surgimento de tantas Fintechs será que ainda vale a pena investir em ações dos Bancos mais conhecidos? Estariam eles com o tempo de vida contado para acabar? Particularmente, entendo que ainda existe muita água para rolar!

É comum encontrar questionamentos contrários aos grandes Bancos. Porém, faça chuva ou faça sol, acredito que estarão sempre no topo, mantendo forte influência na economia do país. Vocês perceberão como os números por trás destes gigantes são maiores do que se imagina.

Basicamente, podemos avaliar a segurança e a saúde dos Bancos através de dois índices:

1. Índice de Basileia: é a relação entre o capital próprio e o capital de terceiros exposto ao crédito. Caso o índice do Banco seja 20%, por exemplo, para cada R$ 100,00 emprestados, o Banco dispõe de R$ 20 de capital próprio. O Banco Central exige o mínimo de 11%. Portanto, quanto maior, melhor.

2. Índice de Imobilização: determina a porcentagem do capital de terceiros que está imobilizada em bens sem liquidez imediata. Se o índice for de 30%, a cada R$100,00 em seu patrimônio, R$ 30 estarão imobilizados. Quanto maior, mais lenta será a disponibilidade do recurso. O Banco Central exige o máximo de 50%. Logo, quanto menor, melhor.

A seguir, será perceptível que os Bancos Inter (BIDI), Banco do Brasil (BBAS) e Itaú (ITUB) apresentam os índices sob controle. É evidente que, a princípio, o índice de imobilização do Banco Inter apresenta vantagem sobre os demais em função do porte e dos ativos ou recursos disponíveis aos clientes. Mas é preciso ter cautela com a avaliação do Banco Inter, pois seu IPO (Oferta Inicial Pública) aconteceu recentemente.

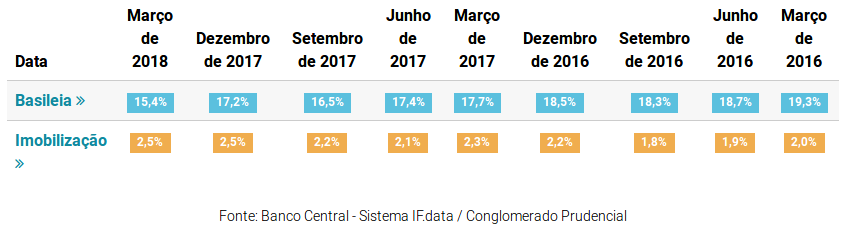

Banco Inter (BIDI) – Valor de mercado: R$ 9.5B

– Índice de Basileia e Imobilização

“O índice Basileia foi de 21.2% em DEZ de 2015, 17.2% em DEZ de 2017 e 15.4% até agora; e com imobilização de 2.5% até agora.”

“Fonte: www.meusdividendos.com”

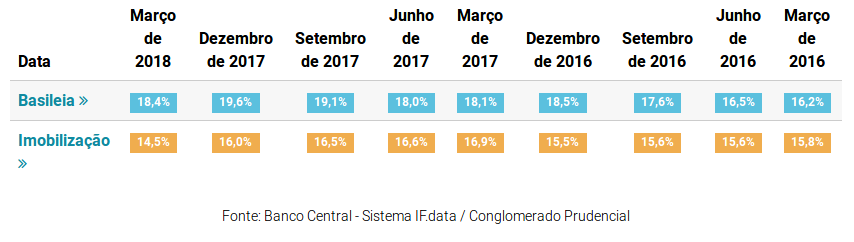

Banco do Brasil (BBAS) – valor de mercado: R$ 98.1B

– Índice de Basileia e Imobilização:

“O índice Basileia foi de 16.0% em DEZ de 2015, 19.6% em DEZ de 2017 e 18.4% até agora; e com imobilização de 14.5% até agora – vantagem sobre o Banco Inter.”

“Fonte: www.meusdividendos.com”

Banco Itaú (ITUB) – valor de mercado: R$ 308.1b

– Índice de Basileia e Imobilização:

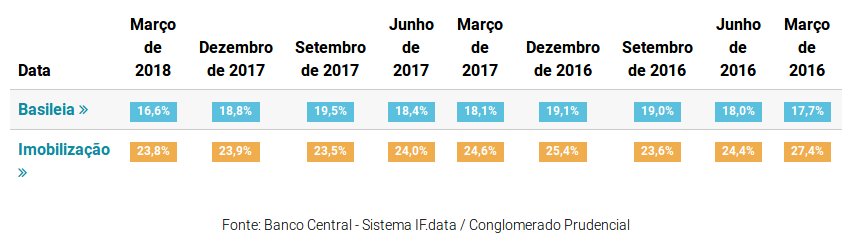

“O índice Basileia foi de 15.4% em DEZ de 2015, 18.8% em DEZ de 2017 e 16.6% até agora; e com imobilização de 23,8% até agora – também apresenta vantagem sobre o Banco Inter.”

“Fonte: www.meusdividendos.com”

“Os números apresentados impressionam, não? O Banco do Brasil tem um valor patrimonial 10x superior ao Inter. E, mesmo assim, é 3x menor que o Itaú.“

Com um valor patrimonial de R$ 308B, fica fácil entender porque o Itaú é o maior Banco do país! 😉

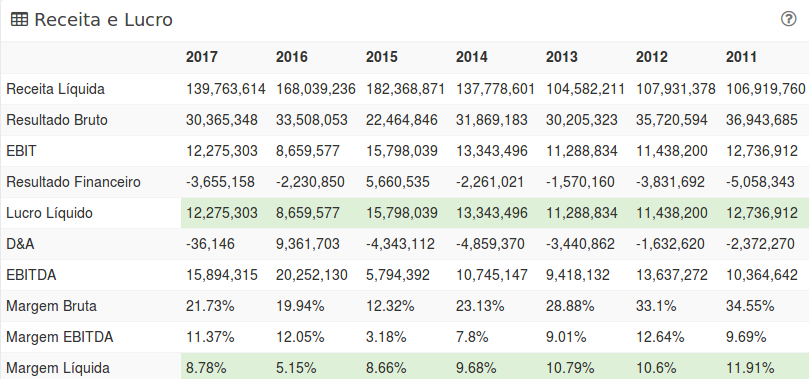

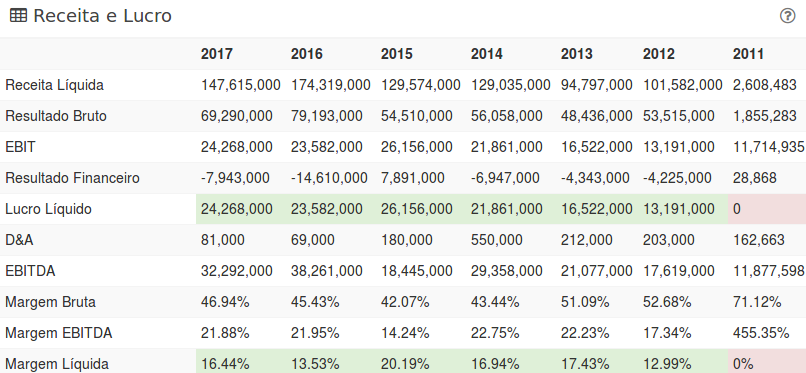

Mas, para avaliar o lucro liquido de cada Banco, sugiro recorrer ao portal Bancodata, pois o Banco Inter, por exemplo, abriu capital há pouco tempo, tornando a análise do quadro de evolução injusta. De qualquer forma, o lucro líquido do Banco Inter em 2017 foi de R$ 48,8 milhões, enquanto Banco do Brasil e Itaú apresentaram lucro líquido de R$ 11,2 bilhões e R$ 21,8 bilhões respectivamente.

Percebam que as diferenças são grandes. Como já tenho posição em BBAS, BBSE, ITUB e ITSA, resolvi não arriscar novas posições em BIDI, mas entendo que o futuro do Banco Inter pode ser promissor – ainda assim, vale lembrar que o Banco está sendo investigado pelo MPDF em função de uma denúncia envolvendo o vazamento de dados de seus clientes (para complicar um pouco mais, o Banco sempre negou).

O meu objetivo foi demonstrar que a posição em grandes Banco tende ser muito salutar para uma boa diversificação de carteira. É claro que a decisão e a estratégia adotada é algo muito pessoal, variando de acordo com o entendimento de cada um.

Então, a resposta é SIM, claro que vale a pena! 😉