Encerramos mais um mês recheado de acontecimentos impactantes no cenário político-econômico. Infelizmente, o mês foi marcado por grandes “trapalhadas” do atual presidente. Ainda assim, de uma maneira geral, é possível afirmar que o mercado se mantém estável e apreensivo. Portanto, vamos aos resultados.

Por 251 votos a favor e 233 contra, Câmara rejeitou a segunda denúncia contra o presidente Temer. O resultado era algo um tanto previsível e, lamentavelmente, esta insistência vem se demonstrando prejudicial para o país. De acordo com as notícias divulgadas pela mídia, apesar de constitucional, liberações de emendas ocorreram mediante pagamento (coincidentemente, quando existe interesse em reforçar a base aliada). A situação do presidente está cada vez mais delicada. E, como se não bastasse, surgiu outra denúncia, onde Funaro afirma que Temer e Moreira receberam propina do grupo Bertin.

Diante dos acontecimentos atuais, a possibilidade que recursos públicos sejam mal alocados tende aumentar (em um momento delicado para o país). O Governo estava sendo eficiente no combate a crise financeira, conseguindo, inclusive, interromper o ciclo recessivo. Aliás, há de se reconhecer que foi um grande feito. Entretanto, o governo está se perdendo, na busca de apoios à qualquer preço. Infelizmente, o que prevaleceu foram os fatos negativos.

Foi vexaminoso, quiçá imoral, a portaria que prevê ajustes nas regras trabalhistas que, para atender interesses da bancada ruralista, buscou enfraquecer o controle contra o trabalho escravo – felizmente, a portaria foi suspensa pela Ministra Rosa Weber. Será que o Governo surtou? A proposta para o Refis (prorrogado até 14 de novembro) também é bastante questionável – segundo o Planalto, “Quem aderir ao programa terá oportunidade de obter descontos. No pagamento à vista, será possível abater 90% dos juros e 50% das multas“. O objetivo pode até ser quitar o máximo de dividas possível, mas não seria um incentivo direto ao mal pagador? Para complicar um pouco mais, segundo a Empiricus, estão surgindo alertas nos jornais de que a base aliada resiste à reforma da Previdência e de que o governo não dispõe dos votos necessários para a aprovação (gerando algum desconforto) – para ampliar a turbulência, o relatório da CPI da Previdência foi um belo desserviço.

Novamente, inúmeros acontecimentos sacudiram o país e o mundo, principalmente nesta última semana:

Há poucos dias, comentei sobre minhas expectativas de investimento para o próximo ano. Se existe turbulência hoje, preparem-se para as eleições de 2018 (risos). E, não é que na falta de opções, o nome Luciano Huck surge como uma opção de peso para as próximas eleições. Ainda não tenho opinião formada. O máximo que sabemos é que ele demonstra ideais liberais, mas a verdade é que sabemos muito pouco sobre sua experiência e posição política.

Durante a última semana do mês, uma forte valorização do Bitcoin (BTC) chamou atenção; batendo US$ 6.400, após a Bolsa de Chicago anunciar lançamento de Contratos Futuros. Diante de um momento de euforia como o atual, esta notícia serve como incentivo para os mais entusiastas ou especuladores. Acredito que, no curto prazo, é possível conferir excelentes resultados. Ainda assim, a capacidade de avaliação de valor do BTC é bastante limitada, e minha estratégia principal visa justamente o acúmulo de patrimônio diversificado em valor. Ou seja, priorizo naturalmente investimentos de longo prazo. O maior problema, no meu caso, é que não acredito no futuro do BTC, pois entendo que sua adoção, em larga escala, representaria uma afronta ao Estado – minando, inclusive, sua própria existência (afetando diretamente na capacidade de arrecadação e controle de movimentações financeiras; talvez até uma nova representação de “paraíso fiscal“). Não se trata de uma mera discussão sobre tecnologia – procure visualizar o impacto macro. Cedo ou tarde, os governos terão que reagir energicamente e, quando acontecer, o mais provável é que a *aposta* dos grandes investidores mude de direção e o pequeno investidor (amador) perceba tarde demais. É evidente que, neste meio tempo, eu poderia até especular, mas não quero exercitar um hábito jogador, nem perder tempo com algo que não acredito. Continuo encarando como um excelente meio de pagamento ou transferência.

Também entendo que o preço do BTC tem sido definido por pura especulação, com base apenas na oferta e procura. As comparações com padrão ouro perderam sentindo, pois a moeda corrente hoje é fiduciária e representa a capacidade produtiva ou troca de valor. Por esta razão, na minha opinião, qualquer tentativa de avaliar o “valor” do BTC não passa de uma aposta. Seja qual for sua escolha, faça de forma consciente. Não se deixe iludir. A primeira regra, para quem lida com investimentos de maior risco, é avaliar a probabilidade de preservar o patrimônio, não o lucro de curto prazo. É preciso conhecer muito bem as regras do JOGO (risos).

Se você acredita que o BTC é uma porta de entrada para anarcocapitalismo, recomendo assistir o seguinte vídeo:

Mesmo sem precisar lidar com imprevistos, minha capacidade de aporte foi modesta: “Além do rendimento reduzido, aproveitei um feriado curto para programar uma viagem com minha namorada (fora os custos do deslocamento, passamos por quatro pedágios) e outros gastos previstos (como presentes do dia das crianças – meus sobrinhos merecem)“.

Quanto aos investimentos…

Recebi proventos de ITUB3, ITSA3, BRCR11 (0,430%), FCFL11 (0,551%), PQDP11 (0,452%), KNRI11 (0,544%), RNGO11 (0,570%), SAAG11 (0,594%), GGRC11 (0,672%), MXRF11 (0,730%), KNCR11 (0,602%), HGRE11 (0,595%) e FIGS11 (0,993%). O desempenho dos FIIs permanece bastante estável. A princípio, o pior resultado foi do fundo PQDP11, mas isto se deve a expressiva valorização de suas cotas – no meu caso, sem novos aportes, o ganho continua excelente (mais que dobrei o capital investido). Já o fundo BRCR11, além da valorização das cotas, apresentou uma melhora significativa de rendimento. Fico feliz por ter encerrado minha posição em EDGA11, pois os fundamentos permanecem negativos e o rendimento continua caindo – pagou R$ 0,059 por cota. O rendimento mensal da carteira continua muito bom, porém o pagamento de dividendos de ITUB3 e ITSA3 foi pouco expressivo (em torno de R$ 25,00).

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações ou cotas de EZTC3, HYPE3, BRCR11 e GGRC11. O aporte mais expressivo foi para o fundo GGRC11 e o menor para BRCR11. Nos demais, a distribuição foi equilibrada. Se comparado com o mês anterior, a capacidade de aporte foi melhor, porém a necessidade de gastos adicionais fez com que mantivesse as operações um pouco comedidas.

“Continuo satisfeito com o desempenho do fundo Macro Multimercado LP, mas não aportei neste mês. A minha opinião sobre a relação risco x retorno está mudando; continuarei atento. A volatilidade permanece alta! Não sei se atualizaram a lâmina equivocadamente, ou se o investimento inicial foi realmente atualizado para R$ 3.000.000,00. E, se o aporte mínimo for de R$ 1.000.000,00, acabou para mim (risos). Tentarei confirmar nas próximas semanas.”

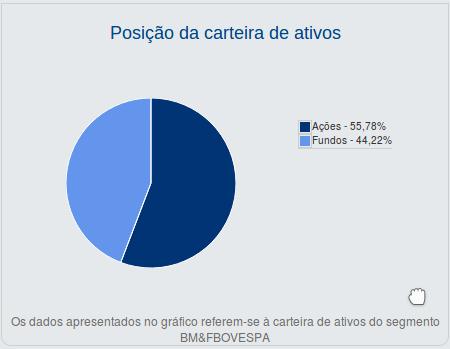

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI ou Multimercado):

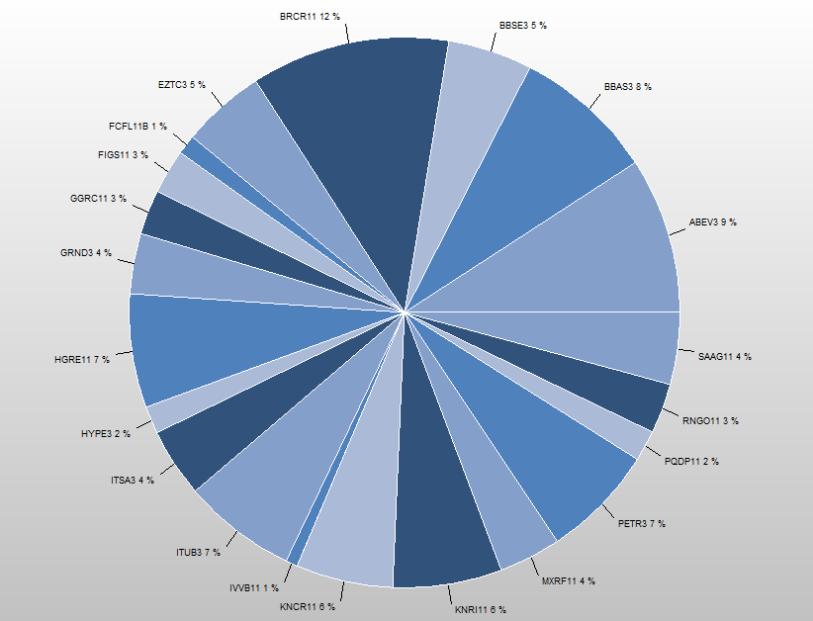

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“.

Nos últimos dias o índice IBovespa mudou de tendência (para baixo), mas a composição da carteira tem oferecido resultados espetaculares. Felizmente, apesar de tantas turbulências, continua prevalecendo uma expectativa positiva para recuperação e crescimento econômico. Vale ressaltar que é importante ter consciência que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo).

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.