Resolvi escrever sobre este assunto para responder o questionamento do Tiago S e por estar diante de um novo dilema envolvendo uma possível transferência de custódia novamente, pois os custos de corretagem da Rico se tornaram bastante questionáveis – não foi sob estas condições que optei pela transferência.

Começarei respondendo o questionamento…

Os FIIs são fundos fechados e suas cotas são negociadas diretamente na Bolsa. No caso do Tiago, é possível comprar as cotas pelo Banco do Brasil (BB) mesmo, mas, se assim fizer, o custo de corretagem será de R$ 20 por ordem executada. Por incrível que pareça, além da corretagem salgada, o gerente de sua conta corrente dificilmente terá domínio sobre os trâmites envolvidos com operações em Bolsa (são serviços com administração totalmente separada). Por esta razão, deixa de ser interessante operar pela corretora do Banco.

Para demonstrar o quão complicado pode ser, compartilharei a experiência de um amigo que também é correntista do BB. Ele solicitou a transferência de custódia do BB para a corretora Rico (apenas FIIs), porém o gerente fez uma confusão enorme. Ao que tudo indica, ao invés de prosseguir com a transferência via formulário STVM, acabou gerando uma OTA para o Itaú. Levou aproximadamente 4 meses para corrigir e concluir a migração – pensem no estresse (risos).

Também sou correntista do BB e acredito que seria mais cômodo operar pelo Home Broker (HB) deles. Mas, por diferentes razões (como as que demonstrei), neste caso, o ideal é abrir conta em uma corretora independente para operar com maior flexibilidade (incluindo também produtos de outros Bancos) e ainda contar com um atendimento especializado e melhor direcionado.

Vejam como isto funciona (do Blog de Valor):

A primeira conta que abri foi na corretora Gradual. O custo de corretagem era interessante, gostei do HB e havia um escritório na cidade onde moro (algo que facilitaria no contato rápido e direto). Infelizmente, durou pouco tempo, pois o escritório onde moro fechou (risos).

Conforme descrito anteriormente, mais tarde abri uma nova conta na corretora MyCAP visando definir uma carteira menor e com capital alocado a risco. O meu objetivo era trabalhar com carteiras separadas para diferenciar claramente as estratégias.

Na minha opinião, o HB da Gradual é melhor e mais estável.

Passado um determinado tempo, resolvi encerrar a conta na MyCAP. Eu a considero uma boa corretora e me atendeu relativamente bem, porém achei a proposta do produto Imposto de Renda Fácil quase enganosa e fiquei incomodado. Quando questionei o funcionamento, recebi inúmeras desculpas estapafúrdias. Como a minha carteira principal estava na Gradual e eu já havia decidido focar em uma estratégia essencialmente Buy & Hold, decidi solicitar a transferência de custódia e encerrar a conta na MyCAP. O motivo principal foi este.

Mas, antes de solicitar a transferência de custódia, a Gradual simplesmente bloqueou minha conta – por um dia inteiro – porque meu cadastrado havia expirado e, neste dia, acabei impedido de operar (por diferentes razões). Aproveitei para analisar todos os acontecimentos e rever minha posição em ambas as corretoras. Apesar de tudo, as duas corretoras são boas, “não necessariamente as melhores”.

Antes de abrir uma conta na MyCAP, eu já havia avaliado a Rico. A relação custo benefício era bastante atrativa. Por esta razão, migrei tudo. E comecei a migração para a Rico no início deste ano.

Pouco tempo depois, eu soube que a XP havia comprado a Rico. Fiquei um pouco preocupado porque a XP, sob o pretexto de oferecer serviços diferenciados, já trabalhava com taxas mais elevadas. Logo, como isto seria balanceado? Em média, as principais corretoras trabalham na faixa de R$ 10,00 no mercado à vista. Se não me engano, eles também compraram a Clear (focada em trades), e não fizeram nenhum reajuste muito radical. O jeito foi aguardar. A Rico cobrava R$ 9,80 em operações de posição e R$ 4,40 no fracionário. Existia um diferencial competitivo interessante. Em fevereiro, fomos avisados que os custos de corretagem seriam atualizados a partir de abril, passando para R$ 16,20 em operações de posição e R$ 8,90 no fracionário. Praticamente dobrou. Vale lembrar que grandes Bancos, como o Banco do Brasil, cobram uma taxa muito próxima (não faz sentido).

Como costumo fazer, em média, 4 operações por mês (compra), este valor acaba fazendo uma diferença significativa. Não preciso e nem quero um “suporte especializado”. Desejo apenas uma plataforma estável e taxa de corretagem justa. Por esta razão, estou novamente avaliando a possibilidade de abrir uma conta em outra corretora e solicitar transferência de custódia.

Escrevi sobre estes detalhes para que vocês percebam que a escolha não é tão simples quanto gostaríamos.

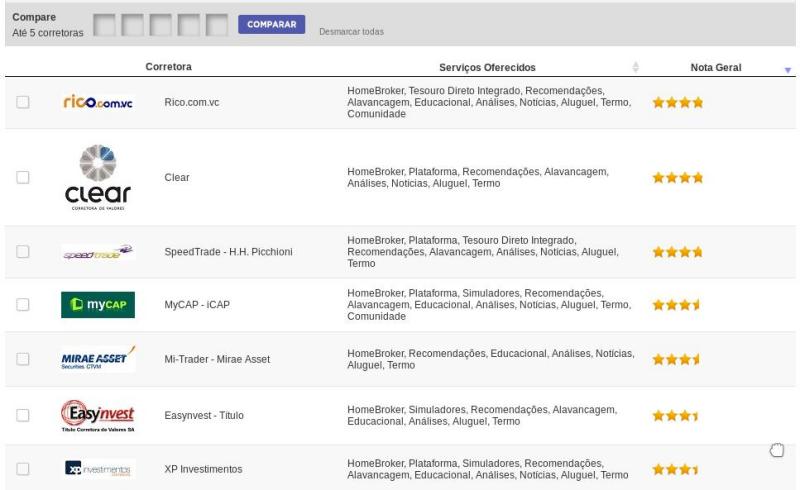

Para consultar o ranking e as diferenças das principais corretoras, costumo recorrer ao bussoladoinvestidor.

Ironicamente, vejam quais são as 7 primeiras corretoras com a melhor posição no ranking (risos). Eu gosto da Rico, mas o preço que ela está cobrando é desproporcional a minha demanda – não acho justo e prejudicará o meu resultado mensal. É evidente que, antes de migrar, ainda tentarei negociar durante duas semanas.

Ironicamente, vejam quais são as 7 primeiras corretoras com a melhor posição no ranking (risos). Eu gosto da Rico, mas o preço que ela está cobrando é desproporcional a minha demanda – não acho justo e prejudicará o meu resultado mensal. É evidente que, antes de migrar, ainda tentarei negociar durante duas semanas.

Para avaliar cada corretora individualmente, clique na imagem que a representa e depois acesse o site oficial para confirmar as informações fornecidas, pois algumas estão desatualizadas. Se julgar necessário, abra conta em mais de uma corretora para testar sem compromisso.

No momento, estou avaliando seguindo a sequência de preferência: Socopa, Easynvest e Modalmais.

Confiram a entrevista, no canal Jornada do Dinheiro, com o gerente de HB Fabricio Tota (da Socopa):

Espero que ajude outros investidores também!

Wow, Beto (é Beto?), valeu pelo post.

Acho que você faz bem em pesquisar e migrar de corretora sempre que se sentir prejudicado. É salutar para a economia que as pessoas possam fazer essa migração. Veja com a telefonia móvel. Com a possibilidade de portabilidade – que é como eles chamam trocar de operadora sem mudar de número – o poder de barganha do consumidor subiu muito. Tá ruim aqui, tchau.

Eu ainda estou pesquisando onde abrir conta, mas gostaria de centralizar a carteira em alguma corretora, e não ter várias corretoras, se possível. Na minha cabeça, se você tem mais dinheiro alocado numa só corretora eles vão te dar mais atenção. Bom, eu nem abri conta em nenhuma só, tô só especulando.

Você mencionou também investimento em FII, que parece compor uma parte significativa de sua carteira. Eu sou meio desconfiado quanto a investimento imobiliário no atual panorama econômico. Não sei se tem alguma ligação com os rendimentos do fundo, mas o mercado está estagnado. Vê-se placa de aluguel por toda parte. O preço dos alugueis tem caído nos últimos 2 anos. Eu mesmo renegociei meu aluguel residencial no início de 2016, se me lembro bem. Isso não impacta no rendimento destes fundos?

Outra coisa que me deixou curioso é: Nos investimentos em fundos, você não fica nesse entra-e-sai como nas ações, não é? Até porque o IR é regressivo e não há tanta volatilidade quanto no preço das ações.

Aliás, dá pra colocar um stop automático nessas operações de fundo. Por exemplo, alcançado o seu lucro desejado, a corretora imediatamente retira sua grana do fundo? Acho que isso valeria pra fundos multimercado e fundos de ações, em que a oscilação é maior. Enfim, nem sei se o nome disso é stop, mas me pareceu uma alcunha razoável. kkk

Valeu, abraços!

Atualmente, minha carteira de renda variável está 100% na Rico. É uma boa corretora, mas o custo de corretagem para o meu perfil se tornou quase proibitivo. Comentei sobre testar mais de uma corretora para fins de avaliação apenas. Exceto em casos muitos específicos, não é vantajoso distribuir o investimento entre múltiplas corretoras. É ruim até para administrar. Aliás, este foi um dos motivos que me levou centralizar.

Em relação ao montante investido… é pouco provável que isto mude a sua relação com a corretora. Diferente de um Banco, você não estará investindo em produtos da corretora. Ela é apenas uma intermediadora. Para ela, o que interessa é o seu perfil de investidor, pois tende influenciar no número de corretagens que você gera (quanto maior, melhor – para a corretora, claro).

Eu procuro balancear a carteira de renda variável entre FIIs e ações. Os FIIs geram rendimentos mais regulares e, com o tempo, melhora na disponibilidade de recursos para aportes futuros. Julgo como uma combinação interessante e tem funcionado bem.

Para os FIIs, o momento atual “não é dos melhores”. Mas, é justamente isto que torna novos posicionamentos mais interessantes, tornando-nos coproprietários de shoppings, centros comerciais, universidades, galpões e etc. É diferente. Apesar de estar mudando, é um momento que permite posicionar pagando pouco pela cota (*está mudando*). Esta mesma lógica se aplica ao mercado de ações. Quando o mercado estiver eufórico, você precisa estar posicionado e não montando uma posição nova. Procuro atuar como holder, selecionando bons ativos (tento): “compro e seguro”.

No curto prazo, o patrimônio sobe e desce. Mas, no longo prazo, boas empresas tendem crescer e seu patrimônio acompanha. Nesta visão, o preço de compra não importa. Você não trabalha programando stop, mas sim avaliando valor e não preço. É um conceito difícil de assimilar ou aceitar no início. Vou me posicionando aos poucos, comprando em momentos de alta ou baixa. Isto acaba diluindo e minimiza possíveis prejuízos também. E, desta forma, lucramos de diferentes maneiras: “participando de distribuição de dividendos, JCP, bonificação ou mesmo na expansão da empresa”. É preciso saber o que está fazendo.

A programação de start ou stop costuma ser feita por traders em investimentos de renda variável. Acho que é possível programar aplicação e resgate automático dos fundos, mas nunca fiz. Minha posição nos fundos é de longo prazo em grandes bancos. Só mexo em situações excepcionais ou emergenciais.

Pingback: Corretoras: Selecionando a próxima corretora |