Mais um mês se passou e não há muita novidade no cenário político e econômico que mereça reflexão detalhada. Apesar do aumento do índice de rejeição do governo atual (resultado de medidas impopulares, porém necessárias), a economia vem demonstrando sinais de recuperação. O índice de inflação, por exemplo, está recuando, levando à taxas de juros cada vez mais baixas. Desta forma, investimentos em renda variável voltam a despertar maior interesse, e também oferece um fôlego maior para negociação de dívidas. Também foi liberado o calendário para saques de contas inativas do FGTS e anunciado o fim do crédito rotativo por mais de um mês. Aproveitei o feriado de Carnaval para viajar e relaxar. Por esta razão, não pude divulgar o resultado no último final de semana do mês de fevereiro.

Viajamos para o interior do Estado de MS no período da manhã de sábado, e voltamos na terça feira após almoçar. Por sorte, a viagem foi muito tranquila e não presenciamos nenhuma imprudência na estrada. Gosto de viajar. Na volta, minha namorada chegou a registrar uma “bela paisagem” por alguns segundos (apenas o tempo aberto, nada de mais)… Aproveitei a oportunidade para testar alternativas para incluir (embutir) vídeos pessoais do Google Drive no WordPress.

Porém, como sempre existe um imprevisto (risos), estou aguardando o recebimento de uma multa por ter sido abordado (pela PRF) dirigindo com farol desligado – paramos para almoçar e esqueci de ligar quando voltei para a estrada (não cheguei a percorrer 1 km). O mais irônico é que eu sempre tive o hábito de dirigir com o farol ligado, antes mesmo da lei tornar obrigatório.

No último final de semana do mês, fui surpreendido com a notícia de que o prefeito de Campo Grande (Marquinhos Trad) criou um decreto, bastante polêmico, que regulamentará o transporte de passageiros por aplicativo (como o Uber, por exemplo). Alguns pontos defendidos fazem sentido. Mas, o assunto é muito polêmico e não vejo razão para estender o assunto…

Leiam, na íntegra, o artigo que descreve a medida defendida:

http://g1.globo.com/mato-grosso-do-sul/noticia/2017/02/motoristas-da-uber-terao-6-meses-para-se-legalizarem-em-campo-grande.html

Neste mês, meus aportes foram menores. Além dos custos envolvidos com a viagem, surgiram “pequenos imprevistos” com o carro de minha namorada (viajamos no meu). Também tive outras despesas pessoais. Sendo assim, desapliquei uma pequena quantia do fundo DI. Conforme exposto em outras oportunidades, o benefício em acumular patrimônio diversificado em valor está presente em diferentes momentos da vida, não apenas na aposentadoria. Ou seja, mesmo diante de imprevistos, tenho o privilégio de seguir tranquilamente. Mas, em relação aos investimentos, foi praticamente um mês perdido. Faz parte. Segue o jogo (risos)!

“Finalmente”, concluí a transferência de custódia para a corretora Rico. O processo foi muito rápido (ponto positivo para MyCAP). A transferência ocorreu um dia após o recebimento do formulário. Ironicamente (e para meu azar), agora que conclui todo o processo, centralizando os ativos de renda variável em um única corretora, recebi um e-mail da Rico informando que os custos de corretagem serão atualizados. Atualmente, o custo padrão para operações no mercado de ações é de R$ 9,80 no lote padrão e R$ 4,40 no fracionário. Segundo o e-mail, no mês de abril, o custo de corretagem passará para R$ 16,20 em operações de posição e R$ 8,90 no fracionário – será uma das mais caras (a Socopa, por exemplo, isenta os custos de corretagem para operações com FIIs). Depois de ser comprada pela XP Investimentos, a Rico parece estar perdendo sua identidade. Entrei em contato para maiores esclarecimentos, mas não responderam ainda. Eu não gostaria, mas caso isto concretize, vou estudar a possibilidade de migrar para outra corretora novamente.

Quanto aos investimentos…

Recebi proventos de ITUB3, ABEV3, BRCR11 (0,982%), FCFL11B (0,610%), PQDP11 (0,642%), KNRI11 (0,594%), RNGO11 (0,697%), SAAG11 (0,694%), TRXL11 (0,418%), FVBI11B (0,554%), XPGA11 (0,797%), KNCR11 (1,046%), EDGA11B (0,586%) e HGRE11 (0,765%). De uma maneira geral, o desempenho dos FIIs permanece bastante estável. O pior resultado foi do fundo TRXL11. Vale lembrar que as cotas dos principais fundos tem apresentado uma valorização bastante expressiva e, com a queda da taxa de juros, a expectativa para o ano continua positiva.

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações ou cotas de ITSA3, BBSE3, BRCR11 e RNGO11. Como a capacidade de aporte foi menor neste mês e fiz resgate no fundo DI, mudei um pouco a distribuição: separei parte do capital (quase metade) para repor um percentual do valor resgatado (reaplicando no fundo DI) e apliquei o resto em renda variável. O menor aporte foi para ITSA3, nos demais a distribuição foi equilibrada.

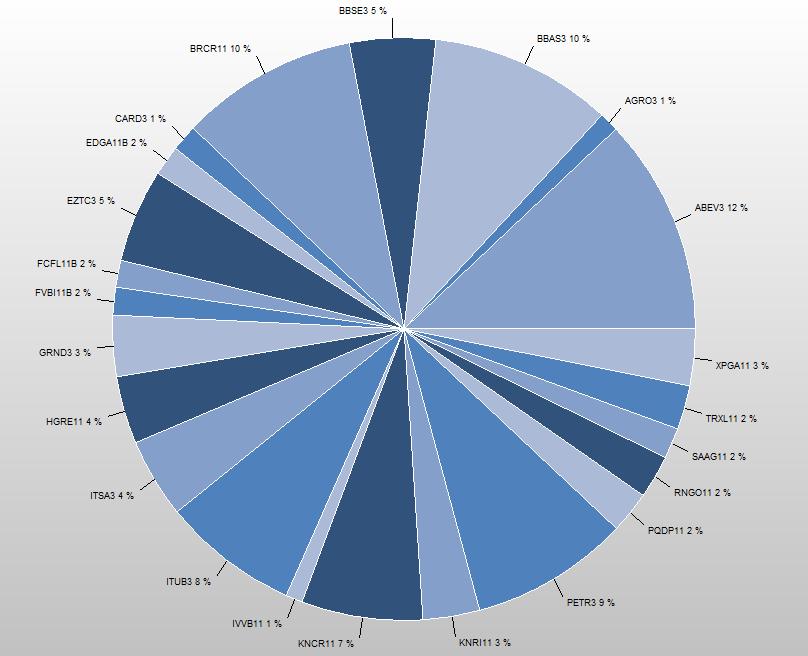

A composição atual ficou assim (gráfico do IrpfBolsa):

Apesar de pequenas turbulências no cenário político, o mercado continua seguindo uma trajetória otimista e o resultado mensal continua surpreendendo, superando minhas expectativas. Vale ressaltar que é importante ter consciência que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo). Dentro de uma tendência de alta, os papeis não se movimentam em linha reta.

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.

Um ótimo final de semana a todos!