A intenção de distrato, pela Petrobras, já havia sido manifestada em dezembro de 2015. Mas, hoje, foi solicitada a efetiva rescisão do contrato de locação.

Apesar de não ser uma boa notícia, não há motivos para desespero. O BRCR11 continua sendo um excelente fundo, que – dentre vários imóveis – terá um vago. Logo, preservarei minha posição no fundo.

O mês está encerrando com excelentes resultados e expectativas positivas para o próximo. No mês de agosto teremos os jogos olímpicos e decisão de seguir adiante (ou não) com o processo de impeachment.

A semana também encerrou com o anúncio de venda do primeiro poço pré-sal da Petrobras, localizado na Bacia Santos, para a norueguesa Statoil no valor de US$ 2,5 bilhões. Segundo a ADVFN, “Esta operação faz parte da política de gestão de portfólio da Petrobras, que prioriza investimentos em ativos com maior potencial de geração de caixa no curto prazo e com maior possibilidade de otimização de capital e de ganhos de escala, devido à padronização de projetos de desenvolvimento da produção”. Logo, não é de espantar que as ações ordinárias (PETR3) tenham encerrado negociação em alta de 5,01% (no preço de R$ 14,01).

Neste mês, fui surpreendido com despesas de oficina, para arrumar o carro de minha namorada, limitando assim a capacidade de realizar novos aportes. Mas, fiz alguns ajustes em minha carteira de renda variável.

Conforme dito há algum tempo atrás, comprei ações da Petrobras seguindo duas estratégias (B&H e Position Trade). Na primeira, que ainda mantenho, comprei PETR3 (ações ordinárias) visualizando um ganho expressivo no longo prazo (sendo sócio) – 5 anos, no mínimo. De uma maneira geral, o meu foco principal é o B&H. No entanto, com uma quantia menor, resolvi arriscar um position trade para “aproveitar” a grande volatilidade do ativo, em função das turbulências no cenário político e econômico. Para fazer isto (trade), realizei uma pequena posição em PETR4 (ações preferenciais).

Nas últimas semanas, resolvi finalizar o trade e encerrar a minha posição gradativamente, definindo stop-móvel por lotes de PETR4. Infelizmente, eu não tinha como saber que estas ações chegariam a R$ 4,00, no início do ano, então o meu preço médio foi de R$ 8,20. O lucro foi muito bom, estou aprendendo a controlar a ganância (risos). Vendi o último lote, nesta semana, por R$ 11,85. A partir daí, fiz um pequeno ajuste em minha carteira de investimento, mas mantive minha posição em PETR3 inalterada.

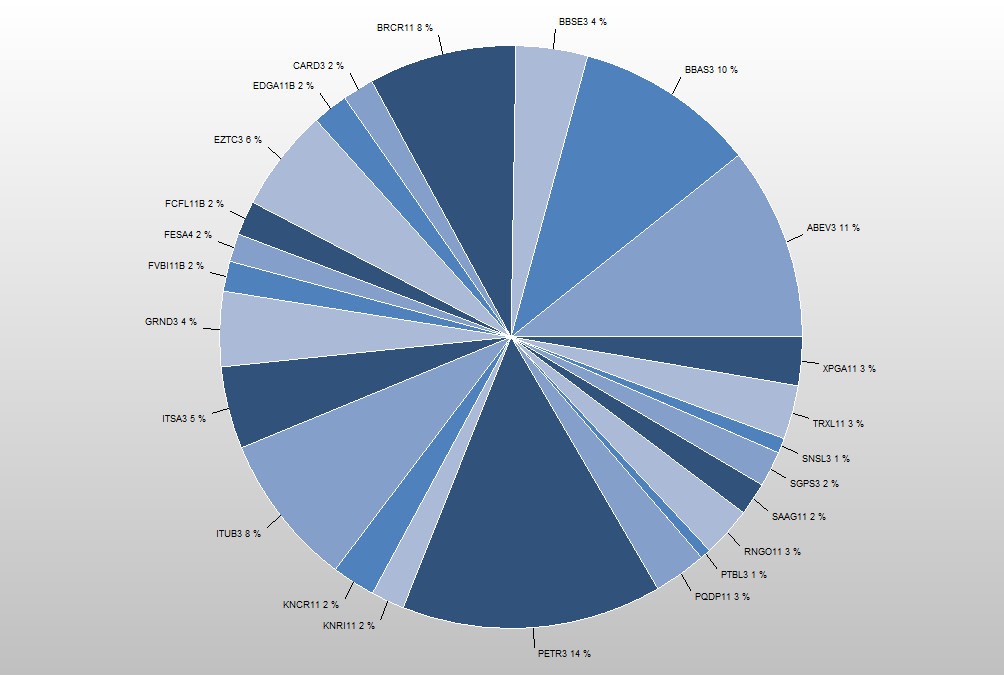

Com o dinheiro da venda, comprei mais ações ITSA3 e cotas dos fundos BRCR11, XPGA11, TRXL11, KNRI11, KNCR11, EDGA11B e SAAG11. Desta forma, posso melhorar os rendimentos (pagam excelentes dividendos) e diminuir a volatilidade da carteira. Em relação a TRXL11, vou mantê-la em “quarentena”, acompanhando o resultado ao longo do ano. Os fundos que entraram recentemente foram KNCR11 e EDGA11B, os demais já faziam parte da composição da carteira.

A composição atual ficou assim (gráfico do IrpfBolsa):

Em aproximadamente um ano, a valorização de mercado desta carteira representou sozinha um ganho superior a 20%. E, se incluirmos o pagamento de dividendos ou juros sobre capital próprio, o ganho é ainda maior. Vale lembrar que estamos lidando com renda variável, então o resultado no início deste ano foi desesperador! Meu emocional foi testado várias vezes (risos). Por isto é importante e fundamental compreender bem este mercado antes de entrar.

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.

– A resposta foi a seguinte: Em atenção à sua mensagem a Ouvidoria-Geral do Ministério da Fazenda, em consulta ao Plantão Fiscal desta Unidade da Receita Federal, cujo papel é de esclarecer dúvidas de interpretação com relação à legislação tributária federal (previdenciária ou fazendária), recebeu a seguinte informação: “por se tratar de registro no campo de rendimentos isentos, não faz diferença, como o senhor mesmo concluiu. No entanto, o mais adequado é lançar no item Outros.“

No meu caso, optei pelo “item 5” (Lucros e Dividendos) e transmiti. Mas, nas próximas declarações, farei os lançamentos em “Outros“, conforme recomendado. Como o demonstrativo enviado pela “XP Investimentos” (ativo XPGA11) apresentou divergência do anterior, terei que retificar.

– Incluíram também alguns alertas: Se você possuía fundos imobiliários em carteira em 31 de dezembro do ano anterior, será preciso declará-los na ficha de Bens e Direitos sob o código 73, de acordo com os dados do informe de rendimentos enviado pela administradora. É preciso informar a administradora do fundo e seu CNPJ, a quantidade de cotas que o investidor detém e, se a conta for conjunta, o nome e o número do CPF do outro titular.

ALÍQUOTA/BASE DE CÁLCULO: 20% sobre os rendimentos auferidos pela carteira dos fundos, sobre os lucros distribuídos, semestralmente, e sobre os rendimentos auferidos pelo cotista no resgate de cotas.

OBSERVAÇÕES: 1) Os rendimentos e ganhos líquidos auferidos pelas carteiras dos Fundos de Investimento Imobiliário, em aplicações financeiras de renda fixa ou de renda variável, sujeitam-se à incidência do imposto sobre a renda na fonte, observadas as mesmas normas aplicáveis às pessoas jurídicas submetidas a esta forma de tributação, dispensada a retenção no caso de letras hipotecárias, certificado de recebíveis imobiliários e letras de crédito imobiliário. 2) O imposto retido na fonte incidente sobre os rendimentos auferidos pela carteira do Fundo, poderá ser compensado com o imposto devido na distribuição de lucros semestrais. 3) Na alienação de quotas não incide imposto na fonte, devendo o imposto ser apurado e pago pelo próprio contribuinte como ganho de capital ou ganho líquido, conforme o caso. 4) O Fundo de Investimento Imobiliário que aplicar recursos em empreendimento imobiliário que tenha como incorporador, construtor ou sócio, quotista que possua, isoladamente ou em conjunto com pessoa a ele ligada, mais de 25% das quotas do Fundo, sujeita-se ao pagamento de todos os impostos e contribuições devidos pelas pessoas jurídicas em geral. (RIR/1999, arts. 752 a 754; Lei nº 8.668, de 1993, arts. 10, 16-A a 19; Instrução Normativa RFB nº 1.022, de 2010, arts. 27 a 32).

ISENÇÃO E NÃO INCIDÊNCIA: Está dispensada a retenção na fonte, caso o beneficiário do rendimento declare, por escrito, à fonte pagadora, a condição de entidade imune nos termos do art. 57 da Instrução Normativa RFB nº 1.022, de 2010. Ficam isentos do imposto sobre a renda na fonte os rendimentos distribuídos pelos Fundos de Investimento Imobiliário (FII) cujas quotas sejam admitidas à negociação exclusivamente em bolsas de valores ou no mercado de balcão organizado, quando o beneficiário for pessoa física, nos termos do art. 32 da Instrução Normativa RFB nº 1.022, de 2010. Não estão sujeitos à retenção do Imposto sobre a Renda os rendimentos e ganhos líquidos auferidos pelas carteiras do FII, em aplicações em: – cotas de FII negociadas exclusivamente em bolsas de valores ou no mercado de balcão organizado; – letras hipotecárias; – certificados de recebíveis imobiliários; e – letras de crédito imobiliário. (RIR/1999, art. 774, I; Lei nº 8.668, de 1993, art. 16-A; Lei nº 11.033, de 2004, art. 3º, III; Instrução Normativa RFB nº 1.022, de 2010, arts. 28, § 1º, 32 e 44, II).

RESPONSABILIDADE/RECOLHIMENTO: 1) Compete à administradora do fundo de investimento imobiliário. 2) No caso de participação de instituição intermediadora de recursos, junto a clientes, para aplicações em fundos de investimento, esta instituição é responsável pela retenção e recolhimento dos impostos e contribuições. (RIR/1999, art. 755; Medida Provisória nº 2158-35, de 2001, art. 28; Instrução Normativa RFB nº 1.022, de 2010, art. 31; AD Cosar nº 20, de 1995) 57.

RENDIMENTOS DE CAPITAL 5232: Fundos de Investimento Imobiliário PRAZO DE RECOLHIMENTO ? Até o último dia útil do mês subsequente ao do encerramento do período de apuração, no caso de lucros distribuídos semestralmente. ? No caso de resgate de quotas, até o 3º (terceiro) dia útil subsequente ao decêndio de ocorrência dos fatos geradores. (RIR/1999, art. 753, § 1º; Lei nº 11.196, de 2005, art. 70, I, b.1, e c; Instrução Normativa RFB nº 1.022, de 2010, art. 27, § 3º) Retorno Sumário Retorno Sumário por Códigos.

Fiquem atentos com o informe de rendimentos do Fundo ImobiliárioXPGA11 (XP GAIA LOTE I). O CNPJ da XP Investimentos, enviado no primeiro informe, está errado. O correto é “02.332.886/0001.04“.

Neste feriado de Páscoa, acessei o site da XP Investimentos, anotei o CNPJ correto e transmiti a declaração. Mas, hoje, recebi uma segunda via do informe com a correção e descobri que, no meu caso, houve mais uma inconsistência em “Rendimentos Isentos e Não Tributáveis“.

As Letras de Crédito Imobiliário (LCI) são papeis de renda fixa com lastro em créditos imobiliários garantidos por hipoteca ou alienação fiduciária de um bem imóvel. Ou seja, o investidor, ao comprar um título de crédito, passa a ser o credor de um banco (emprestando dinheiro). É um investimento “similar” ao CDB.

Trata-se de um investimento bastante vantajoso, sem risco de rentabilidade negativa, livre de IR e, por ser um empréstimo feito aos bancos, não há cobrança de taxas administrativas. Entretanto, “as corretoras” podem ou não cobrar taxa custódia. A rentabilidade costuma ser proporcional ao CDI (pós-fixada), mas existem opções, mais raras, com rentabilidade pré-fixada ou atrelada a inflação (IPCA).

A LCI tende ser classificada como renda fixa pós-fixada visto que, por depender da variação da taxa DI (CDI), desconhecemos a rentabilidade exata. É complicado mensurar sua “performance”, pois as condições de negociação são variáveis e dependem do Banco escolhido.

Tais características fazem da LCI um investimento interessante para perfis mais conservadores e que desejam lidar “indiretamente” com empreendimentos imobiliários.

Normalmente, os riscos e as desvantagens estão associados a liquidez (capacidade de resgate), aporte inicial (no mínimo R$ 1.000) e crédito (capacidade do Banco honrar os pagamentos). No entanto, dependerá do Banco escolhido e das condições acordadas. A aplicação mínima no Banco do Brasil, por exemplo, é de R$ 1.000,00 e o resgate pode acontecer depois de 90 dias de carência (mesmo que parcial). Desta forma, é evidente que o “rendimento” oferecido por grandes Bancos tende ser inferior, negociando a um percentual menor do CDI.

De acordo com a Cetip, a taxa DI neste momento está em 14,13%. Atualmente, os grandes Bancos tem oferecido, em média, 85% do CDI. Neste cenário, seu rendimento anual será de 14,13 * 0,85, totalizando 12,01%. Considerando a isenção de IR, este rendimento é muito bom. Lembre-se de que um bom investimento consiste na relação harmônica entre risco e retorno.

De uma maneira geral, o risco é pequeno e o investidor ainda conta com a proteção do FGC (Fundo Garantidor de Crédito). Mas, caso precise recorrer ao FGC, esteja ciente de que o processo é lento (trâmites legais). Ao escolher um Banco, não se prenda apenas a rentabilidade. Evite Bancos pequenos. Há uma estimativa de que 2015 encerrou em prejuízo para 22 bancos pequenos.

A principal razão que leva investidores optar pela LCI por meio de uma corretora, e não diretamente em seu Banco, é a possibilidade de investir em LCI de bancos alternativos que ofereçam maiores rendimentos ou opções mais flexíveis – normalmente, são bancos pequenos.

Cuidado. Não se prenda exclusivamente às rentabilidades, elas são dinâmicas. De acordo com os “seus critérios de investimento”, procure manter uma carteira diversificada o “suficiente” para explorar naturalmente um pouco das oportunidades que serão apresentadas ao longo do tempo, sem pular de galho em galho na tentativa de explorar o máximo possível do momento.

Já os Fundos de Investimento Imobiliários (FII), são fundos fechados, constituídos por condomínios de investidores, administrados por instituições financeiras e são fiscalizados pela CVM. O objetivo consiste na aplicação de recursos financeiros em negócios com base imobiliária, como empreendimentos imobiliários, imóveis prontos ou títulos como CRI, LH, LCI ou cotas de outros FIIs.

Há inúmeras vantagens. Uma delas é a possibilidade de se tornar coproprietário de um imóvel sem a necessidade de desembolsar o valor integral e com maior tranquilidade, visto que a responsabilidade de administração, bem como o controle de ocupação ou aluguel, é do fundo. O nosso trabalho se resume em identificar fundos bem administrados, de tal forma que possamos contar com uma renda mensal (creditada na conta corrente de nosso Banco ou Corretora) e ainda lucrar com a valorização das cotas (acompanham a valorização dos imóveis).

Por lidar com o mercado imóveis, é um investimento com foco no longo prazo.

Mas, atenção. É fundamental estabelecer o objetivo principal do investimento!

A seleção dos fundos pode ser feita mantendo o foco na negociação das cotas (lucrando com a venda) ou visando uma renda recorrente (aluguéis). Vale lembrar que, com a venda das cotas, será taxado IR de 20% sobre o ganho de capital. Este é um entendimento importante porque, apesar de controverso, o FII apresenta características próprias – um misto de renda fixa e variável.

Particularmente, procuro selecionar fundos de primeira linha e que paguem “bons dividendos”. Em média, estão rendendo 10% ao ano + inflação. O meu foco não é negociar cotas, portanto não me preocupo muito com as oscilações de curto prazo (são pouco voláteis). Mas, acompanho o trabalho dos fundos para avaliar sua eficiência ao longo do tempo. Como o meu objetivo é contar com renda recorrente, a venda da cota se daria apenas por algum fator mais específico, como uma “emergência financeira” ou ao constatar uma queda efetiva na eficiência do fundo.

São considerados excelentes opções de renda recorrente porque, diferente dos investimentos em renda fixa mais conhecidos, o consumo frequente do rendimento não comprometerá o “principal”. No DI, por exemplo, o “principal” reduzirá lentamente em função dos “resgates” constantes. Já no FII, a remuneração será proporcional ao lucro líquido do fundo (FFO – Funds From Operation) – que distribui 95% do resultado (semestre) – em relação a quantidade de cotas do investidor. Logo, após o consumo, a quantidade de cotas permanecerá a mesma, preservando o potencial de ganho.

É fácil perceber também que o risco é relativamente maior se comparado ao da LCI. Os FIIs são mais adequados para investidores moderados ou arrojados que desejam, com menor capital, lidar “diretamente” com empreendimentos imobiliários. Ou seja, aos que aceitam maior exposição aos riscos inerentes ao mercado de imóveis, como “desvalorização”, “inadimplência” e “vacância”.

A diversificação é fundamental para diluir os riscos envolvidos.

Para compor uma carteira com bons fundos, mantenha-se informado sobre os gestores e respectivos empreendimentos. Esta consulta pode ser feita diretamente no site da Bovespa ou contratando o suporte de casas de consultoria e análise econômica. A última opção é a mais simples.

Há dois tipos de fundo: papel (títulos, como CRI,LCI ou outros fundos imobiliários) ou tijolo (imóveis físicos, tais como escritórios, escolas, shoppings, hospitais e etc). O ideal é diversificar, distribuindo entre fundos de primeira linha, sejam eles “papel” ou “tijolo“. Mas, na minha opinião, e de acordo com o propósito deste tipo de investimento, não faz sentido direcionar uma alocação financeira maior em fundos de papel. Se for do interesse trabalhar com características marcantes da renda fixa, é mais sensato e vantajoso investir diretamente em LCI.

Por acompanhar a valorização real do imóvel, os fundos de tijolo “tendem” a oferecer um ganho de capital superior, bem como maior remuneração. As vantagens são visíveis. A remuneração é isenta de imposto e provém, em grande parte, da distribuição de aluguéis que são corrigidos anualmente por índices que seguem a inflação (como o IGP-M ou IPCA). Mas, no curto prazo, embute um risco um pouco maior. Ao investir em fundos de tijolo, a taxa de desocupação ou a manutenção dos imóveis (como retrofit), refletirá negativamente sobre os aluguéis e diminuirá os rendimentos. Já a desvalorização do imóvel surtirá efeito imediato sobre o preço das cotas.

Como as cotas são negociadas em Bolsa, os preços ficam expostos a volatilidade do mercado. Esta é mais uma das características que reforçam a interpretação de FII como renda variável.

Os FIIs também são tidos como investimentos de “baixa liquidez”. Por ser um fundo fechado, não há resgates e o investidor precisa negociar suas cotas diretamente na Bovespa. Portanto, a venda das cotas desejadas pode levar mais de um dia e o retorno da venda será proporcional a cotação do dia. E, dependendo do momento, poderá resultar em lucro ou prejuízo. Mas, não se assuste.

Ainda assim, é evidente que negociar algumas cotas é mais simples e rápido que negociar um imóvel inteiro. Neste aspecto, o problema da liquidez chega a ser relativo e pouco relevante.

https://youtu.be/5ra2JVB6J_Y

Assim como no mercado de ações, os FIIs também contam com um índice, conhecido como IFIX, responsável por medir o desempenho dos principais fundos. É uma ótima referencia para avaliar a performance dos fundos no período. Infelizmente, o resultado tem sido negativo.

Tenho investido em FIIs visando uma renda passiva recorrente no futuro, e para auxiliar na seleção e avaliação dos fundos, assino o relatório de “Fundos de Investimentos Imobiliários” da Empiricus – muito bom, diga-se de passagem. Dentre as opções abordadas, seleciono aquelas que me agradam mais. O investimento em hospitais, por exemplo, é algo que evito. Respeitando os meus critérios, levo em consideração o preço da cota em relação ao retorno do investimento (dividendos) e também a capacidade do fundo em gerar caixa recorrente. Se houver margem de valorização, melhor ainda. E, para minimizar os riscos, mantenho a diversificação em equilíbrio (8 fundos até o momento).

A volatilidade, por si só, não influencia diretamente sobre minhas decisões. Utilizarei, a seguir, o fundo BRCR11 (FII BTG Pactual Corporate Office Fund) como referência para demonstrar o quanto as características de renda fixa e variável se confundem. É um pouco complicado (risos).

Eis um fundo que tem passado por um período conturbado, seguido de grande desvalorização. Mas, percebam que, há dois anos, ele tem pago “R$ 1,01” por cota. Por inúmeras razões, a cotação caiu bastante nos últimos meses, fechando na sexta-feira passada (26/02/16) a “R$ 89,36”. Para efeito de comparação, cada cota custava “R$ 105,79” em 18/08/15. E, naquela data, comprei cotas. Era uma opção interessante, visto que já estava pagando acima de 0,90% ao mês. Com a desvalorização, esta operação resultou, isoladamente, em “uma pequena perda”. Mas, não efetivei (não vendi).

Se, naquele mês, eu acreditava ser vantajoso investir no fundo, não é agora – pagando acima de 1% – que devo desfazer minha posição. Pelo contrário. O meu objetivo não consiste na negociação das cotas. O fundo continua apresentado resultados financeiros satisfatórios. Logo, não há indícios que sinalizem uma possível redução dos rendimentos (crescentes desde 2011). Levando tudo isto em consideração, ao contrário do que parece, o fundo ficou ainda mais atrativo, permitindo a aquisição de um número maior de cotas e oferecendo rendimentos superiores.

É importante acompanhar o fundo escolhido para compreender o que de fato acontece. Em função do acúmulo de notícias e acontecimentos ruins para a economia, o mercado de renda variável sofreu bastante nos dois primeiros meses do ano de 2016.

Sabendo que o fundo BRCR11 continua apresentando excelentes resultados, comprei mais algumas cotas a “R$ 88,49” cada (em 10/02/16). Não foi uma atitude impulsiva. Os rendimentos continuam excelentes e a cotação voltou a subir. A queda anterior foi uma oportunidade para fazer mais aportes. E o custo de aquisição da cota, em relação aos rendimentos pagos, ainda é excelente.

É por esta razão que a definição do objetivo principal é tão importante.

Percebam que não é uma avaliação muito simples de ser feita. Então, acho interessante contratar uma consultoria especializada (os preços são acessíveis). Não estou ganhando nada por recomendar isto, estou apenas compartilhando uma constatação de um benefício que é certo.

Por fim, não olhem para o mercado de FII como se fosse ações, pois as diferenças não são pequenas. Os FIIs são menos voláteis, repassam 95% do resultado financeiro apurado a cada seis meses, são mais “previsíveis” e os rendimentos são mais regulares também. Por isto são excelentes alternativas para quem deseja conquistar uma renda passiva recorrente.

Aos que já investem em ações, por meio de uma corretora, o ideal manter a negociação das cotas (FII) na própria corretora, evitando assim despesas adicionais (como taxa de custódia). De uma maneira geral, os custos com as operações em bolsa serão maiores se o investidor optar pelo Banco. O Banco do Brasil, por exemplo, cobra “R$ 20,00” por ordem executada (“ordem” é um evento de compra ou venda). Outro diferencial das corretoras é o suporte diferenciado de investimentos.

Resumindo…

A escolha do investimento é uma questão pessoal. Tanto os FIIs quanto as LCIs são excelentes opções. Dentro de uma visão de longo prazo, eu “acredito” que os FIIs sejam opções mais interessantes para quem deseja contar com renda passiva recorrente e como forma de diversificação de médio risco. Mas, isto não impede o investimento em LCIs também.

Apesar do momento econômico turbulento, lembre-se que o mercado de imóveis segue movimentos cíclicos, seja em relação a negociação dos imóveis propriamente ou as taxas de ocupação. Então, o momento ideal para se investir é conferido quando bons ativos estão sendo negociados a preços descontados. E períodos de crise propiciam isto. O dinheiro pode ser aplicado projetando um ganho futuro maior em função do espaço de valorização que se abre. No caso dos FIIs, significa também uma oportunidade para adquirir uma quantidade maior de cotas, melhorando a remuneração – desde que o investidor escolha bem. Mais tarde, quando o mercado se mostrar mais atrativo novamente, os preços certamente atingirão patamares mais elevados, levando a custos de aquisição muito maiores.