Estou aproveitando o feriado do dia do trabalhador para compartilhar uma informação que venho me programando faz quase uma semana. Um amigo chamou a minha atenção ao mostrar o número de CPFs cadastrados na Bolsa de Valores brasileira, subdivididos por idade, região e sexo. Achei a informação bastante interessante. Eu não poderia deixar de compartilhá-la, mas aproveitei para cruzar com outros números que podem chamar ainda mais a sua atenção.

Pois é, o brasileiro sempre considerou a Bolsa de Valores como uma opção extremamente arriscada e, em função de nossa elevada taxa de juros, naturalmente, boa parte dos investidores tende(iam) a optar por investimentos de Renda Fixa. Porém, com o avanço da “inclusão digital”, o acesso à opções mais arrojadas vem mudando este cenário. Esta mudança pode ser vista com bons olhos, mas, ao mesmo tempo, oferece riscos muitas vezes desconhecidos por grande parte da população (que, até então, desconhecia este universo).

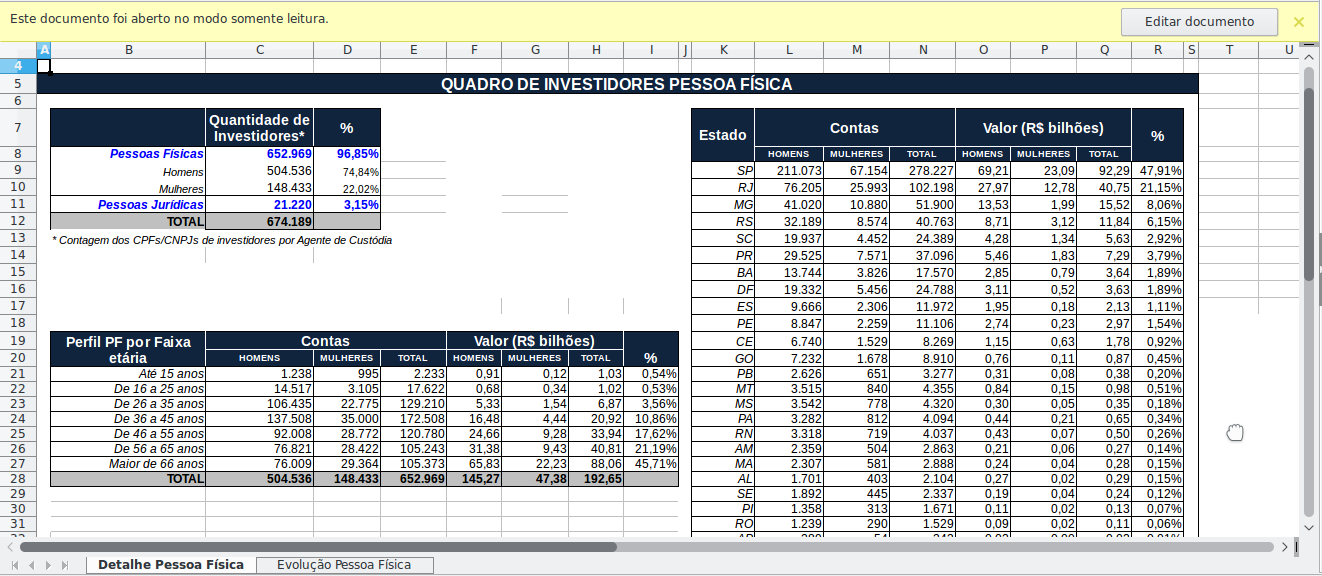

Confiram, a seguir, a distribuição dos investidores na Bolsa de Valores brasileira:

Ou seja, são ao todo 652.969 investidores pessoa física.

Ou seja, são ao todo 652.969 investidores pessoa física.

Em relação a esta tabela, percebam que o número de homens supera em mais de 3x o número de mulheres, e o maior número de investidores está na faixa etária entre 36 e 45 anos (a minha… risos). Ainda assim, as maiores fortunas estão entre os mais velhos (acima de 66), que estão em menor número e com um montante 4x superior. Não seria este um forte indício que o tempo é nosso maior aliado e que estratégias de B&H são realmente eficientes? Entendo que sim.

As informações exibidas podem ser obtidas no site da B3:

http://www.bmfbovespa.com.br/lumis/portal/file/fileDownload.jsp?fileId=8A828D295048C0EF015139C5CB176684

Mas, conforme exposto anteriormente, o investidor brasileiro se sente mais confortável com investimentos em Renda Fixa por contar com rendimentos expressivos (se comparado com o resto do mundo), com baixíssimo risco, simplicidade e por ser uma opção bem conhecida e de “fácil acesso”.

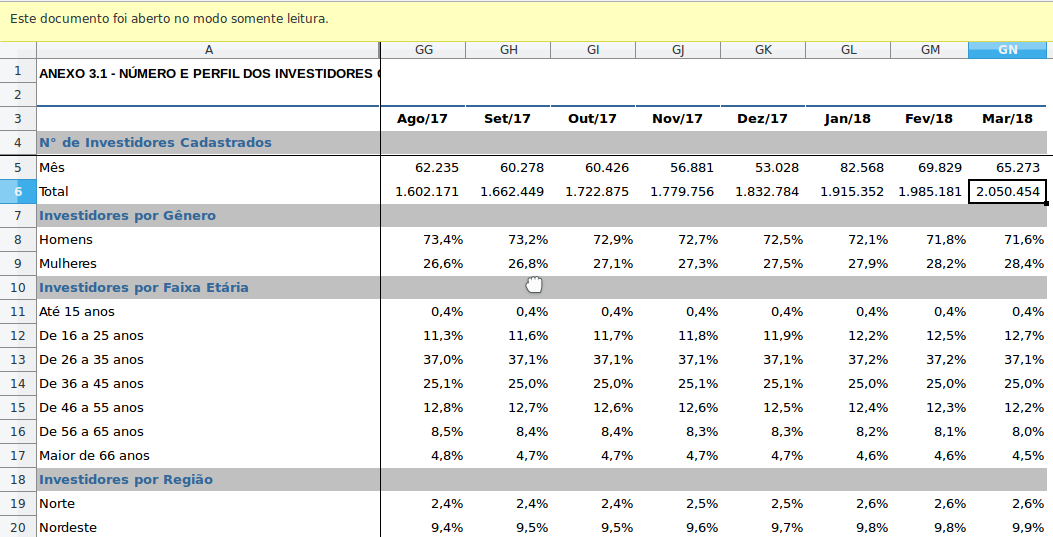

Então, para efeito de comparação, no mês de março (de 2018), o Tesouro Direto atingiu a marca de 2.050.454 CPFs. Um número expressivo, não? Corresponde à 3x o número de investidores na Bolsa. Até aqui não é tão surpreendente.

Novamente, o público feminino é expressivamente menor. Nem venham me “questionar”, estou apenas compartilhando os números (risos). De qualquer forma, é possível ver que este número vem crescendo rapidamente.

Para ter acesso a todos estes números, acessem o link do Tesouro:

http://www.tesouro.gov.br/pt/balanco-e-estatisticas (veja em “tabelas” – ou o link logo abaixo)

http://www.tesouro.gov.br/documents/10180/639446/Anexo+Balan%C3%A7o+Mar%C3%A7o+2018/e102a55b-45d4-4c65-9d92-17e036bf2248

“Isto demonstra a insegurança de boa parte dos investidores em relação a renda variável. Felizmente, esta realidade vem mudando, pois a facilidade de acesso à informação está cada vez maior – e a Internet vem colaborando com isto, claro! Para se ter uma ideia melhor, nos últimos 15 anos, o número de CPFs na Bolsa cresceu mais de 600%. O difícil é conscientizar que a Bolsa não é um cassino, apesar de permitir a especulação direta.“

Agora vem a parte mais curiosa…

De maneira geral, o brasileiro costuma ser “averso ao risco”, já que o país conta com uma das maiores taxas de juros do mundo, com baixíssimo risco e proteção de mecanismos como o FGC (Fundo Garantidor de Crédito). É claro que estou falando de investidores, independente do nível de conhecimento e perfil.

“Aliás, já comentei em outros artigos que a Bolsa também permite uma posição conservadora – dependerá do seu perfil, experiência e conhecimento.“

Infelizmente, o mundo atual é bastante imediatista e a realidade econômica de nosso país faz com que muitas pessoas busquem alternativas de maior ganho em curto espaço de tempo. Pois é, agora junte isto ao volume de informação que circula rapidamente na Internet, e o resultado é uma enxurrada de pessoas sendo enganadas ou aceitando níveis de risco que desconhecem. Quanto maior o retorno, maior o risco. Simples assim!

Sabendo disto, o que explica o número de “investidores” em criptomoedas, em aproximadamente um ano, superar em mais de 2x o número de investidores na Bolsa brasileira? E pasmem, está prestes a atingir o total de investidores em Tesouro Direto – aparentemente, com potencial para ultrapassar ainda em 2018. Se boa parte de população não se sentia a vontade com o mercado de capitais, como pode estar com o mercado de criptomoedas? Parece um pouco incoerente.

Obviamente, não há fontes oficiais quanto ao número de CPFs no mercado de criptomoedas, até porque, fora do universo das exchanges, este vínculo não é obrigatório (e atualmente, não há como ser). Portanto, a avaliação atual é baseada em informações fornecidas por algumas exchanges como a FoxBit ou Mercado Bitcoin. Ainda assim, não encontrei uma estatística exata em nenhuma delas. Então, de acordo com uma matéria do Estadão, publicada em fevereiro deste ano, o número de CPFs registrados nas principais exchanges era de aproximadamente 1.400.000 (1.4 milhão) no Brasil.

É inegável que, nos últimos anos, o crescimento de investidores brasileiros tem sido expressivo e vem despertando o interesse do público feminino (costuma ser menor) também. Por um lado pode representar maior conscientização da população, proporcionando um horizonte de vida cada vez melhor. É um ponto positivo.

Infelizmente, avaliando o “outro lado da moeda” (risos), a realidade brasileira cobiça o pequeno investidor assumir uma posição quase exclusiva de especulador (para não dizer apostador). É aí que mora o perigo.

Não sou dono da verdade, mas a minha opinião é que muitos brasileiros estão apostando demasiadamente no mercado de criptomoedas, com pouco ou nenhum embasamento – simplesmente, na esperança de estar diante de uma grande revolução, capaz de oferecer uma reserva de valor sólida (é difícil). Particularmente, não compartilho desta visão e no meu entendimento não terminará bem para a grande maioria. Ao contrário do que muitos imaginam, os requisitos para sobreviver neste mercado não são muito diferentes do mercado de capitais – se não for maior.

A evolução destes números, em relação ao perfil do investidor brasileiro, parece desencontrada.

Portanto, independente de sua visão… não seja torcedor, saiba o que está fazendo.