Hoje cedo, recebi como recomendação do Youtube um vídeo do canal Primo Rico de uma entrevista com Whindersson Nunes. Apesar das pequenas zoações e tirando o jabá para a corretora Rico (risos), achei um conteúdo interessante e resolvi compartilhar. Aliás, tem bastante relação com os últimos vídeos que produzi.

Mais um dado para ajudar com a questão “comprar carro novo ou investir?”

Há pouco tempo, fiz uma enquete no Facebook procurando identificar um pouco melhor o perfil dos seguidores. Também foi uma oportunidade para testar a ferramenta oferecida nativamente pelo Facebook (particularmente, considero fraca). De qualquer forma minha intenção foi conhecer um pouco melhor os participantes e aproveitar o momento para demonstrar como simples escolhas interferem bastante em nosso futuro financeiro.

O assunto é delicado e não há uma verdade única, mas é possível refletir sobre alguns pontos que são bem conhecidos e previsíveis. Concluída a enquete, no primeiro vídeo procurei demonstrar a importância e influência do dinheiro em nossas vidas. Dinheiro não é tudo, porém diz muito sobre nossa qualidade de vida no presente e muito mais no futuro.

O segundo vídeo, disponível em nosso canal do Youtube, trata sobre a enquete propriamente dita. Entendo que o resultado não foi muito surpreendente ou inesperado, mas, apesar da pequena dificuldade em avaliar os números precisamente (até pela baixa amostragem), confirmou minha suspeita – boa parte dos participantes ainda não investem.

Conforme prometido, no terceiro vídeo optei por demonstrar a diferença de patrimônio, ao final de 5 anos, caso meu amigo optasse por investir ao invés de trocar o carro. Não estou fazendo uma crítica (de forma alguma) – foi um bom negócio. Resolvi expor este exemplo para que vocês entendam que nossas escolhas no presente influenciam MUITO em nossa saúde financeira, seja no curto ou médio prazo. Algumas vezes, entendemos que é impossível investir porque a prioridade é outra – é evidente que o entendimento disto é muito pessoal.

Vamos ao que interessa – baseado nas informações que recebi (sem abrir cada detalhe)!

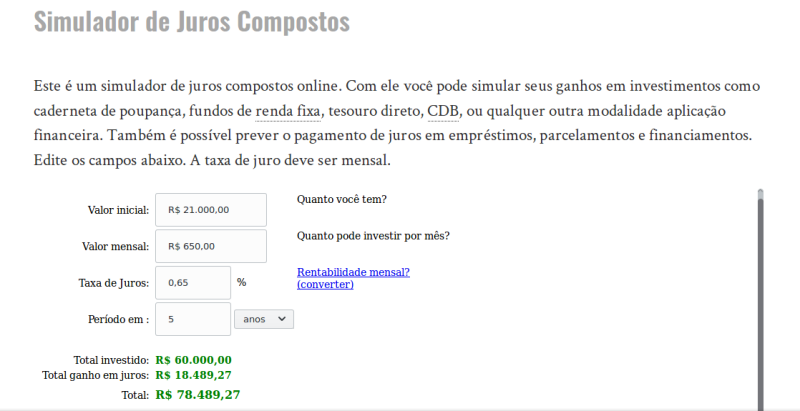

Suponhamos que o novo automóvel terá um custo total de R$ 60.000 (com o financiamento)…

1. Troca de veículo

– Entrada de R$ 21.000,00 (graças a venda do automóvel anterior)

– Parcelas de R$ 650,00 durante 5 anos (60 meses) = total de R$ 39.000,00

2. Investimento conservador

– Aporte inicial de R$ 21.000,00 (com a venda do automóvel)

– Aportes mensais de R$ 650,00, durante 5 anos, com rendimento de 0,65% =~ R$ 78.480 (no final)

De imediato muitas pessoas imaginarão que a diferença, no final, foi pequena se comparado com o benefício e conforto oferecido com a troca do carro. Há quem coloque na ponta do papel as despesas de manutenção, deslocamento e etc. No entanto, vamos nos ater ao patrimônio conquistado no final do período. Quanto maior o patrimônio acumulado, menor se torna o nosso esforço (pequeno detalhe.. risos).

O segredo não está em quanto você ganha (apesar de afetar, claro) e tampouco se você conseguiu posicionar no “melhor investimento” para o período – percebam que simulei um rendimento conservador e perfeitamente viável (0,65%). O que realmente define o resultado final são as escolhas que fazemos no curto prazo.

No final de 5 anos, se meu amigo “tiver sorte”, contará com um bem avaliado em aproximadamente R$ 30.000. Por outro lado, de acordo com o segundo exemplo, contaria com um ativo financeiro avaliado em aproximadamente R$ 78,489. Ou seja, mais que o dobro (~R$ 40.000 acima). Em seguida, ele poderia começar um financiamento de um seminovo com maior tranquilidade, valendo-se ainda da remuneração do próprio investimento.

“O que quero demonstrar é que, mesmo que não seja suficiente para enriquecer financeiramente, trará uma tranquilidade cada vez maior“

Mas como foi que cheguei nos R$ 78.489?

Simulando na calculadora de juros compostos do Clubedospoupadores:

Ainda não está convencido, não é mesmo?

Vamos colocar um pouquinho mais de emoção (sem exagerar)…

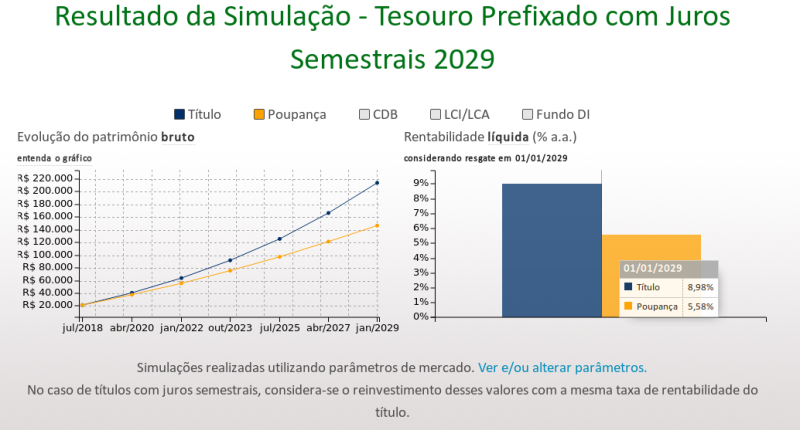

Quem é capaz de assumir um compromisso de R$ 650,00 por 5 anos, pode optar perfeitamente por um investimento “moderado” como os Títulos do Tesouro Nacional (prefixado, por exemplo). O Tesouro Direto é considerado conservador, mas, dependendo da escolha, o risco aumenta um pouco caso necessite de resgate antecipado.

Para melhorar o resultado, sem comprometer a saúde financeira, demonstrarei uma simulação do “Tesouro Prefixado com Juros Semestrais 2029“. Apesar do vencimento maior, você contará com a remuneração dos juros semestrais.

“De acordo com o simulador, em 2023, seu patrimônio bruto atingirá R$ 91.474,00. Pois é, o resultado foi ainda melhor (mesmo em uma opção conservadora/moderada). E, no fim do período (2029), terá atingido R$ 213.544,00.“

Se avaliarmos friamente, este sacrifício começa fazer algum sentido!

Não estou afirmando que devemos abrir mão de ter um automóvel ou conforto maior. O objetivo foi demonstrar que, algumas vezes, nos baseamos apenas na realidade de curto prazo; e que determinadas escolhas impedem nossa evolução financeira, fazendo-nos reféns do presente para sempre.

É assim que, lentamente, conquistamos nossa independência financeira! 😉

Há pouco tempo criei um perfil no Instagram e tenho compartilhado algumas informações que julgo interessantes. Infelizmente, não é possível incluir links externos no feed diretamente sem patrocinar (ou seja, depende do alcance pago). Percebi que isto pode ser um fator limitador. Então, para melhor aproveitamento, farei uma postagem com todos os links no blog primeiro. Quanto ao Registrato, conheci hoje através do canal do Youtube “Dinheiro com Você“.

A chamada utilizada pelo canal em si foi um tanto polêmica: “uma lista secreta utilizada pelos Bancos que pode lhe penalizar para sempre“. Independente de qualquer coisa é um recurso interessantíssimo, pois podemos certificar em quais instituições financeiras (Bancos ou Corretoras, por exemplo) possuímos conta (com histórico de abertura e encerramento) e qualquer dívida em nosso CPF.

O limite de pesquisa é de 5 anos.

Vamos ao que interessa… Confiram o vídeo:

Para a ativação, utilizei uma conta do Banco do Brasil. Neste caso, a validação da chave de segurança é feita na opção de menu “Segurança“. Pode parecer trabalhoso no início, mas não é. Achei todo o processo bastante simples. É uma forma simples, rápida e eficiente de assegurar que nosso CPF não está sendo utilizado em operações fraudulentas.

Eis um assunto que pode ser do interesse de inúmeros brasileiros. A “portabilidade de salário”, em si, não é uma novidade, mas até então o processo poderia ser um pouco burocrático porque a solicitação precisava ser feita pelo Banco de origem.

“Estabelece procedimentos para transferência em caráter definitivo dos créditos aportados em conta destinada ao registro e controle do fluxo de recursos relativos ao pagamento de salários, proventos, soldos, vencimentos, aposentadorias, pensões e similares (conta-salário) para contas de depósitos ou de pagamento pré-pagas (portabilidade salarial).“

A “grande vantagem” é para quem tem uma conta corrente comum, mas recebe por uma conta salário – algo que impõe grande limitação de recursos (seja em relação à cheques ou transferências bancárias).

No entanto, conforme tratado no vídeo, não aja por impulso. O pagseguro, por exemplo, é uma opção interessante como forma alternativa para pagamentos online. Porém, já precisei de suporte e fiquei extremamente irritado e decepcionado com o atendimento – não oferecem nem mesmo uma ouvidoria!