Mais um mês que encerra e, se analisarmos friamente, não há muita novidade no cenário político-econômico, onde a imprensa tradicional continua “procurando cabelo em ovo” (como de costume). Desta vez, serei breve em relação aos acontecimentos políticos e focarei nos acontecimentos econômicos. Desta vez, precisei lidar com pequenos imprevistos, mas nada que afetasse minha tranquilidade. Sem muitas delongas vamos aos resultados.

No cenário interno, por incrível que pareça, a má conduta do filho do presidente Bolsonaro, nas redes sociais, tem depreciado a imagem de ambos e também expõe claramente a “rivalidade” entre Olavistas e simpatizantes dos militares. Seja como for, não acho saudável endeusar alguém. Como comentei sobre o assunto em minha fanpage, não pretendo prolongar o assunto aqui.

A reforma da previdência é o assunto que mais chama atenção internamente e vem sofrendo bastante “resistência” da oposição – particularmente, ao contrário do que alguns grupos fazem parecer, entendo que o maior obstáculo está justamente nas camadas mais privilegiadas que não querem perder seus benefícios. Infelizmente, existe um trabalho de desinformação muito forte e não acredito que os conflitos sejam em defesa dos mais pobres (que, como sempre, servem de escudo).

Por outro lado, no cenário externo, quem vem chamando a atenção é a Venezuela. Na última semana do mês, o conflito na Venezuela se intensificou, ficando à beira de uma guerra civil. O grupo aliado ao Governo Maduro grita por “democracia” (parece piada), mas se cala quando carros blindados avançam sobre os manifestantes (literalmente). Não é preciso dizer que esta crise amplia o conflito entre países como Estados Unidos e Rússia.

Como de costume, confiram os principais números e acontecimentos que sacudiram o país e o mundo (do redator chefe da Modal):

Neste mês, precisei lidar com um pequeno “imprevisto financeiro” (escrevi entre parênteses porque tive liberdade de escolha). Já estou com o mesmo computador por mais de 9 anos e, depois de perder um HD de 1 Tb, resolvi comprar outro desktop. Sendo assim, precisei me programar para fazer isto e minha capacidade de aporte foi menor.

O prazo para entrega da declaração de IR encerrou no último dia do mês. Precisei de aproximadamente duas semanas para preencher e revisar antes de transmitir – uma carteira diversificada torna o processo mais trabalhoso, porém mais seguro. Já verifiquei minha situação através do app Pessoa Física da Receita Federal – após dois dias, constava em fila de restituição (na opção “Consulta Restituição“).

Nas últimas semanas do mês, muitas empresas divulgaram seu balanço e alguns fatos relevantes pertinentes…

A Grendene (GRND3), por exemplo, divulgou um resultado negativo no 1T19, com queda de 51% no lucro líquido e queda em todas as margens – evidentemente, a cotação foi castigada logo em seguida. Não é motivo para alarde, mas é preciso ficar atento com os próximos balanços. De qualquer forma, reparem que, na avaliação anual, o desempenho da empresa continua excelente.

O Grupo Fleury (FLRY3) apresentou um resultado positivo, porém abaixo da expectativa do mercado. Ou seja, o lucro líquido cresceu apenas 0,5% (baixo) e apresentou ROIC (Retorno sobre o Capital Investido) de 42,1%. Com o resultado abaixo da expectativa, era esperada uma queda expressiva na cotação. Por ter aberto posição recentemente, pretendo aproveitar o momento para reforçar os próximos aportes (acredito se tratar de um mercado promissor).

Dos ativos que mantenho em carteira, também foram divulgados os balanços de Hypera (HYPE3, lucro líquido +9,5% e ROIC de 19,3%), Banco Itaú (ITUB3, lucro líquido +6,2%), Odontoprev (ODPV3, lucro líquido +19% e ROIC de 22,3%) e Weg (WEGE3, lucro líquido +7,7% e ROIC de 18%). Vale destacar que o lucro líquido recorrente do Banco Itaú foi de R$ 6,9 bilhões no primeiro trimestre.

Para ter acesso ou acompanhar os balanços, recomendo o seguinte link:

https://www.acionista.com.br/agenda/resultados-das-cias.html

“A Itaúsa divulgou fato relevante sobre o Direito de Retirada da Companhia após a incorporação de ações da Itautec S.A.. Confesso que, de imediato, não compreendi muito bem do que se tratava. Após buscar maiores informações, percebi que se trata de um evento que permite ao pequeno investidor (detentor de ações ordinárias ITEC3), caso não concorde com a incorporação, o Direito de Retirada no valor de R$ 6,52 por ação. Porém, levando em consideração que as ações de ITSA3 estão cotadas acima de R$ 13, não faz sentido o investidor exercer o direito.“

Uma negociação que chamou bastante atenção foi a aquisição da Netshoes pela Magazine Luíza (MGLU3), no valor de U$ 62 milhões. Pois é, a Magazine Luíza não para de impressionar. Lamento não ter em carteira, mas é tarde para lamentações (risos).

O Banco do Brasil também chamou bastante atenção no mês:

– A primeira polêmica surgiu com a informação de que o presidente vetou uma propaganda do Banco destinada ao público jovem, com a suposta demissão do presidente de Marketing. Vale lembrar que o custo da propaganda foi de aproximadamente R$ 17 milhões (não, não é um filme). Obviamente, a CVM cobrou informações quanto a demissão do diretor e o Banco se pronunciou alegando que o diretor de Marketing foi apenas autorizado ausentar-se, por motivos pessoais, até 09/05/19. Resumindo: “não foi demitido“.

– Outra notícia que quase gerou desconforto no mercado financeiro foi o “pedido de redução da taxa de juros” feito pelo presidente Bolsonaro, no evento Agrishow 2019, ao Banco do Brasil. As mídias divulgaram a fala fora de contexto e as ações da estatal apresentaram uma volatilidade temporária (até a confirmação do contexto real).

Confiram o contexto real da fala do presidente (adiantem em 7 minutos):

“Passamos por um mês relativamente agitado“

Quanto aos investimentos…

“Meu poder de aporte foi menor em função da troca de desktop que decidi fazer (é minha ferramenta de trabalho). Infelizmente, o meu “querido” robô de trade ainda não colaborou, excluindo R$ 200 da reserva para aportes.“

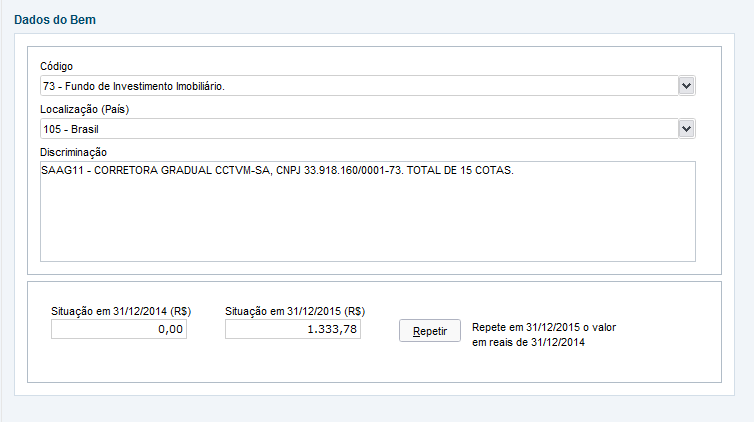

Recebi proventos de ITSA3, ITUB3, BRCR11 (0,429%), FCFL11 (0,554%), PQDP11 (0,463%), KNRI11 (0,485%), RNGO11 (0,565%), SAAG11 (0,729%), GGRC11 (0,386%), MXRF11 (0,603%), KNCR11 (0,495%), HGRE11 (0,487%), FLMA11 (0,497%), HGBS11 (0,552%) e FIGS11 (1,244%). Este mês não impressionou tanto como os anteriores (algo esperado), mas o resultado da carteira continua excelente. Em relação aos FIIs, o pior rendimento foi do fundo GGRC11 – as razões não ficaram muito claras (como o fato de estar como muito dinheiro em caixa), dado uma queda tão expressiva. No mês passado, o fundo BRCR11 distribuiu um rendimento de 9,95% em função da conclusão da negociação com a Brookfield, portanto é evidente que não se trata de um rendimento recorrente e também vale lembrar que ainda resta R$ 4,00 para distribuir ao longo do ano (não sabemos como será feito). Outra novidade foi a eleição da Hedge como nova gestora e administradora do fundo FIGS11 – aliás, o fim da RMG traz algumas expectativas sobre a cotação atual. De maneira geral, o rendimento da carteira permanece excelente, sendo reforçado com o pagamento de dividendos e JCP de ITUB3 e ITSA3 (pouco expressivo).

Para conhecer um pouco mais a Engie (EGIE3), segue uma análise completa do Canal do Holder:

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações (ou cotas) de ODPV3, EGIE3, ITUB3 e MXRF11. O maior aporte foi para EGIE3 e o menor para MXRF11.

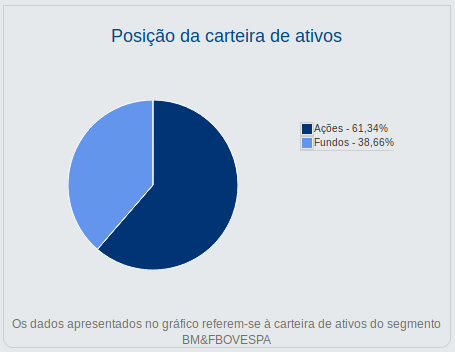

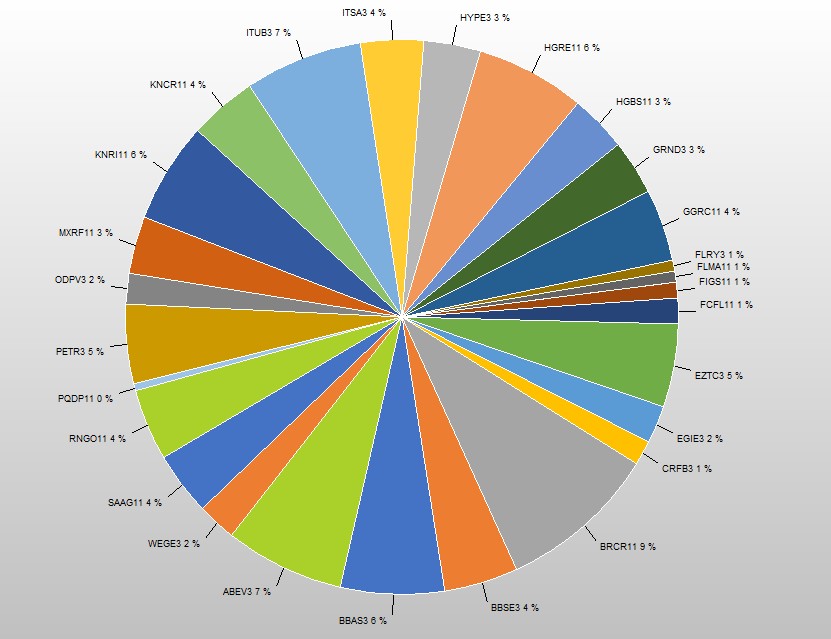

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI):

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“

Apesar do resultado menos expressivo, a performance da carteira continua excelente. Minha capacidade de aporte foi a menor no ano porque troquei de computador – depois de 9 anos, já era hora de atualizar. Ainda assim, me programei para manter os aportes mensais em dia e um pequeno recurso para a avaliação do robô de trade.

“Para conhecer um pouco mais sobre o processo de codificação do robô, não deixem de acessar o nosso canal do Youtube – infelizmente, o robô encerrou o mês com prejuízo de aproximadamente R$ 300“

De maneira geral, continuo bastante satisfeito. Vale lembrar que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo). Dentro de qualquer tendência, os papeis não se movimentam em linha reta.

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.