Mais um mês se encerra, mantendo o clima agitado no cenário político-econômico. Desta vez serei mais sucinto e direto, pois, se analisarmos friamente, apesar da turbulência (constante), pouca coisa mudou. Então, vamos aos resultados.

O mês encerra tumultuado, com o envio da segunda denúncia contra Temer à Câmara e o afastamento do senador Aécio (com reclusão no período noturno). Para aumentar a agitação, o ex-ministro Palocci enviou uma carta ao PT pedindo sua desfiliação da legenda, onde descreveu situações que presenciou, acompanhou ou coordenou. A situação do ex-presidente Lula está cada vez mais delicada – aliás, no início do mês, o MPF o denunciou por corrupção passiva na Operação Zelotes. O mês também foi marcado com a posse da primeira Procuradora-Geral da República, Raquel Dodge. Para maior agilidade e controle, estão surgindo novas regras para importação de produtos, com a integração entre os sistemas da Receita Federal e Correios. A semana encerrou com o leilão de quatro hidrelétricas da Cemig e aprovação de venda de até 40% das ações da BR Distribuidora. Já os acontecimentos internacionais mais pertinentes deixei por conta do video Resumo da Semana (exibido logo a seguir). Diferente do mês passado, precisei lidar com um pequenos imprevistos, comprometendo parte do resultado dos investimentos (nada preocupante).

“Apesar de tantas turbulências, o índice de desemprego continua caindo (atingindo 12,6% no trimestre – ainda alto) e o mês encerrou apresentando recordes no mercado acionário“

Novamente, inúmeros acontecimentos sacudiram o país, principalmente nesta última semana:

Para quem trabalha com importação, algumas mudanças estão surgindo… Mas, fiquem tranquilos, pois as mudanças são positivas e facilitarão no pagamento dos tributos (tende oferecer maior agilidade e controle).

O interesse por criptomoedas continua crescente. Há poucas semanas, um colega do trabalho me propôs a quantia de U$ 1.000,00 para ajudá-lo gerir uma carteira de criptomoedas. Entendo que seria uma maneira de me influenciar e mudar hábitos de investimentos. A oferta foi tentadora (elevando um pouco mais), mas NÃO é uma alternativa de investimento que desperta meu interesse e também não compartilho do mesmo entusiasmo, minha visão é bastante crítica. Recusei. Prefiro seguir com minha estratégia. O sucesso, para quase tudo na vida, depende de foco. Caso você resolva arriscar, apenas não seja ingênuo (não se deixe influenciar por ideologias utópicas). Evite apostar em uma moeda que ofereça risco direto ao sistema – quando a perda de controle ou arrecadação lesar os Governos realmente, a reação será inevitável. Caso, ao longo dos anos, este meu colega seja bem sucedido, compartilharei os detalhes. Vamos ver (risos)!

No mês, pequenos imprevistos e alguns gastos adicionais limitaram minha capacidade de aporte. Além do licenciamento do carro, precisei arcar com pequenos imprevistos. Quem diria, o que salvou foi a restituição do Imposto de Renda (risos) Após conversar com minha namorada, entendemos que a compra de um equipamento novo para tratamentos de estética (seu campo de atuação) ofereceria um atendimento diferenciado e mais ágil – gostei da relação custo x benefício. Utilizei o valor da restituição, pagamento de serviços prestados no mês e um pequeno resgate no fundo DI. Ao invés de apostar no bitcoin, preferi investir nela! 😉

Quanto aos investimentos…

Recebi proventos de BBAS3, ITUB3, EZTC3, BRCR11 (0,336%), FCFL11 (0,520%), PQDP11 (0,466%), KNRI11 (0,607%), RNGO11 (0,607%), SAAG11 (0,675%), GGRC11 (0,718%), MXRF11 (0,640%), KNCR11 (0,711%), HGRE11 (0,639%) e FIGS11 (1,039%). O desempenho dos FIIs não mudou muito. O mercado de imóveis está passando por um momento delicado, mas, ao mesmo tempo, abre uma janela de oportunidade interessante. O pior resultado foi do fundo BRCR11, mas considero uma excelente oportunidade para reforçar posições (é um excelente ativo) – só não reforço porque já estou satisfeito com minha exposição. Contrariando a recomendação passada da Empiricus, não vejo fundamentos para encerrar posições em SAAG11. O rendimento mensal da carteira foi muito bom, reforçado com o pagamento de dividendos e JCP de BBAS3, ITUB3 e EZTC3 (contei com outro reforço atípico de aproximadamente R$ 800,00 – com dividendo mais expressivo de EZTC3).

Com o rendimento da própria carteira, somado ao capital que me prontifico separar para investir mensalmente, comprei mais ações ou cotas de HYPE3 e GGRC11. O aporte mais expressivo foi para HYPE3 e o menor para GGRC11. Como a capacidade de aporte foi menor, optei por operações mais comedidas. Os maiores aportes foram destinados ao fundo DI para repor as “perdas” com a compra do equipamento de estética. É evidente que, se comparado com o mês anterior, o giro financeiro foi bem menor.

“Como continuo satisfeito com o desempenho do fundo Macro Multimercado LP, fiz outro pequeno aporte (mantendo baixa prioridade). A minha opinião sobre a relação risco x retorno está mudando, mas continuarei atento. A volatilidade permanece alta!”

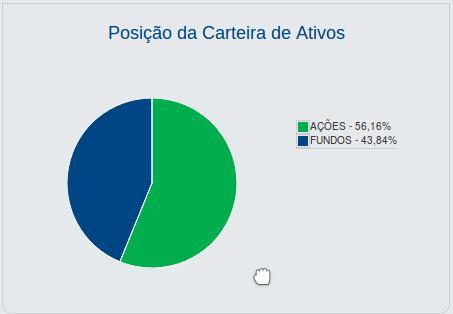

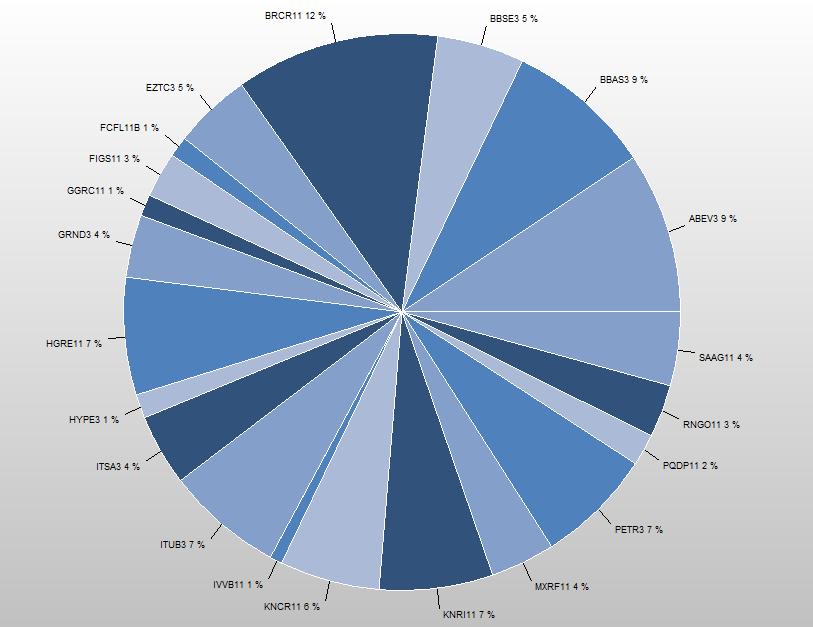

Confiram a distribuição dos ativos, segundo o portal CEI (NÃO inclui o Fundo DI ou Multimercado):

A composição atual ficou assim (gráfico do IrpfBolsa):

“Vale lembrar que o gráfico acima representa uma distribuição baseada no custo de aquisição, não no valor de mercado“.

Apesar dos imprevistos e baixo giro financeiro, não tenho do que reclamar. O índice IBovespa vem quebrando recordes e a composição da carteira tem oferecido resultados espetaculares. Felizmente, está prevalecendo uma expectativa positiva para recuperação e crescimento econômico. Vale ressaltar que é importante ter consciência que, no curto prazo, oscilações são naturais e esperadas (com movimentos de repique, por exemplo).

Estou apenas demonstrando o potencial de crescimento, isto não é recomendação de investimento.